|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТАКРЕДИТНЫЙ ПОРТФЕЛЬ КОММЕРЧЕСКОГО БАНКА: ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ

38.03.01 Экономика

г. Тюмень, 2018 ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

Актуальность темы выпускной квалификационной работы определяется тем, что функционирование механизма кредитования банка базируется на эффективном формировании и управлении кредитным портфелем. Каждый банк определяет цели, принципы и методы управления своим кредитным портфелем, исходя из экономической, политической, социальной ситуации в регионах присутствия, учитывая совокупность внешних и внутренних рисков, влияющих на работу данного банка. Проблема исследования. Сегодня аналитики и эксперты банковского сектора отмечают снижение темпов кредитования, по данным ЦБ РФ растут объемы просроченной задолженности в банковской системе. На фоне этих тенденций становится все сложнее привлечь благонадежных клиентов – они либо уже являются клиентами других банков, либо не нуждаются в кредитах. В этой ситуации для банков все более актуальной становится разработка эффективных методик управления кредитным портфелем. При управлении кредитным портфелем работа с клиентами на современном этапе сводится к анализу их поведения и использованию результатов этого анализа. Особое внимание, как правило, уделяется изучению вполне определенных характеристик: обращения в банк, запросы на кредит у конкурентов, снижение или рост активности по карте/счету, динамика и средняя сумма транзакций, открытие или закрытие депозита. Именно поэтому сейчас все больше банков, которые задумываются над тем, чтобы применять глубокий анализ в управлении своим кредитным портфелем. Тенденция, которая давно прослеживается в зарубежных банках, набирает обороты и в российском финансовом секторе. Цель выпускной квалификационной работы – анализ формирования кредитного портфеля коммерческого банка и управления им. Поставленная в работе цель определила следующие задачи исследования: - рассмотреть сущность, виды, качество кредитного портфеля коммерческого банка; - изучить цели и принципы формирования и управления кредитным портфелем; - ознакомиться с методами управления кредитным портфелем коммерческого банка; - представить общую характеристику деятельности ПАО «Сбербанк России»; - проанализировать формирование кредитного портфеля ПАО «Сбербанк России»; - оценить управление кредитным портфелем ПАО «Сбербанк России»; - разработать пути совершенствования формирования и управления кредитным портфелем ПАО «Сбербанк России». Предмет исследования – экономические отношения, возникающие в процессе формирования и управления кредитным портфелем. Объектом исследования выступает кредитный портфель коммерческого банка на примере ПАО «Сбербанк России». При написании выпускной квалификационной работы использовались методы экономического анализа, сравнения, обобщения, изучения динамики и взаимосвязей. Практическая и теоретическая значимость выпускной квалификационной работы заключается в проработке методик оценки управления кредитным портфелем и определении направлений совершенствования отечественной практики управления кредитным портфелем. Методология и методы исследования включают в себя такие методы как анализ, обобщение, группировка данных, изучение динамики и взаимосвязей. Теоретической основой исследования послужили работы таких авторов как Е.А. Бибикова, Ю.В. Головин, Е.А. Звонова, Н.К. Кравцова, О.И. Лаврушин, Р.Г. Ольхова, М.А. Поморина, Е.П. Терновская, В.А. Челноков и других, а также материалы периодической печати. Структура выпускной квалификационной работы включает в себя введение, две главы, заключение, список литературы и приложения. Во введении определяются актуальность, цель, задачи исследования, предмет и объект исследования, определяется теоретическая и практическая значимость исследования, представляется методологическая база. В первой главе исследования рассматриваются теоретические аспекты формирования и управления кредитным портфелем коммерческого банка. Во второй главе выпускной квалификационной работы проводится оценка управления кредитным портфелем коммерческого банка н примере ПАО «Сбербанк России», а также предлагаются пути его совершенствования. В заключении подводятся основные итоги исследования, формулируются выводы и рекомендации.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И УПРАВЛЕНИЯ КРЕДИТНЫМ ПОРТФЕЛЕМ КОММЕРЧЕСКОГО БАНКА

1.1. Сущность, виды, качество кредитного портфеля коммерческого банка

Переход к рыночным условиям хозяйствования и повышения неопределенности внешней среды обусловили необходимость в формировании принципиально новых, гибких и адаптивных стратегий деятельности банка, которые могли бы обеспечить осуществление взвешенной кредитной политики. Поскольку банки, как и любые другие рыночные институты, придерживаются определенных целей функционирования, конечной из которых является получение запланированного уровня прибыли, то в случае кредитных операций она всегда связана с риском потерь. Кроме того, новые условия деятельности, в среде недостаточности информации, полнота которой необходима для принятия рациональных решений, выдвинули на первый план необходимость осуществлять такое распределение кредитных ресурсов, при котором будет наблюдаться низкая доля потерь. Прибыльная работа коммерческих банков зависит от качества формирования кредитного портфеля. В экономической науке встречаются разные трактовки кредитного портфеля, множество научных подходов к его структуре и месту в портфеле банков. В нормативных документах Центрального банка Российской Федерации, регламентирующих некоторые стороны управления кредитным портфелем, определена его структура, из которой можно определить, что в него включается не только ссудный сегмент, но и другие требования банка кредитного характера. В современной научной литературе понятие «кредитный портфель» является дискуссионным, существует несколько подходов к вопросу об определении его структуры и сущности. Одни авторы относят к кредитному портфелю все финансовые активы банка, другие - связывают его только со ссудными операциями банка, третьи - полагают, что кредитный портфель – это не простая, а классифицируемая совокупность элементов. Например, по мнению ведущего российского ученого-экономиста О.И. Лаврушина, «кредитный портфель – это совокупность выданных ссуд, которые классифицируются на основе критериев, связанных с различными факторами кредитного риска или способами защиты от него» [24, с.224]. По мнению Е.А. Бибиковой и С.Е. Дубовой, кредитный портфель – совокупность требований банка по кредитам, которые классифицированы по критериям, связанным с различными факторами кредитного риска или способами защиты от него [7, с.18]. Б.А. Гаджиева и Ю.Н. Дьякова считают, что кредитный портфель – это характеристика структуры и качества выданных ссуд, классифицированных по определённым критериям. Одним из таких критериев, применяемых в зарубежной и отечественной практике, является степень кредитного риска. По этому критерию определяется качество кредитного портфеля [9, с.185]. В свою очередь, М.В. Кауртаева подчеркивает, что кредитный портфель – это структурированный определённым образом совокупный объём кредитных вложений банка, т.е. характеристика структуры и качества выданных ссуд, классифицированных по важнейшим критериям [19, с.10]. Ю.В. Головин определила данную экономическую категорию так: совокупность кредитов, выданных банком. При этом кредитный портфель рассматривается как единый объект управления со своей структурой, доходностью и риском [10, с.215]. В.А. Челноков трактует кредитный портфель как совокупность кредитов, выданных банком, на каждый момент времени, при этом совокупность структурирована по определенному критерию, существенному для кредитов [50, с.79]. Л.С. Аброкова сущность кредитного портфеля рассматривает как совокупность классифицированных по различным признакам требований банка по его кредитам [1, с.92]. Во всех приведенных выше определениях ключевым моментом в трактовке кредитного портфеля является то, что он представляет собой совокупность выданных банком кредитов, а далее мнения авторов уже разделяются: одни затрагивают временной аспект выдаваемых кредитов, другие - структурный, классифицируя кредитные вложения по категориям качества, третьи - затрагивают риск и доходность выданных ссуд. По нашему мнению, кредитный портфель представляет собой совокупность вложений ссудного характера и иных кредитных требований, классифицируемых по различным критериям и формирующихся в соответствии с кредитной политикой банка. Виды кредитного портфеля подразделяют в соответствии с определенной классификацией. Валовой кредитный портфель – это суммарная задолженность клиентов по действующим кредитным обязательствам на отчетную дату. Чистый кредитный портфель – это сумма валового кредитного портфеля за минусом резервов, сформированных на покрытие возможных убытков от таких банковских операций [2, с.96]. Кредитный портфель с нейтральным риском отличается низкими показателями вероятности возможного ущерба. Но вместе с тем у таких банковских операций сравнительно невысокая доходность. И наоборот, если кредитный портфель имеет высокий уровень рисков, то и доходность от него самая высокая. Каждый банк определяет для себя оптимальный, приемлемый именно для него кредитный портфель с соотношением доходности и рисков. Сбалансированный кредитный портфель сочетает в себе различные кредитные программы, которые в совокупности приносят наибольший доход банку в настоящий момент времени. Сбалансированный и оптимальный кредитный портфель – не одно и то же. В определенные периоды банк может решить для себя, что может позволить себе увеличить долю рисков для получения дополнительной прибыли, и наоборот, предпочитает не рисковать в условиях нестабильной экономической ситуации. Банк увеличивает свои риски в случаях, когда необходимо увеличить долю рынка, завладеть конкурентным преимуществом перед другими кредитными учреждениями, привлечь новых заемщиков и так далее. Качество кредитного портфеля представляет собой комплексное определение, характеризующее формирование кредитного портфеля коммерческого банка с точки зрения доходности, степени кредитного риска (которая, в свою очередь, зависит от финансового положения заёмщика, качества обслуживания долга, а также от всей имеющейся в распоряжении кредитной организации информации о любых рисках заёмщика, включая сведения о внешних обязательствах заёмщика, о функционировании рынка, на котором работает заёмщик) и обеспеченности [6, с.42]. Качество кредитного портфеля - это такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса банка. Низкое качество кредитного портфеля – основная причина убыточной деятельности банков. Соответственно, цель коммерческого банка - это формирования ссудного портфеля оптимальной величины, позволяющей получить максимум прибыли при минимальном риске. Кредитный портфель служит главным источником доходов банка, а также основным фактором риска при размещении активов. От структуры и качества кредитного портфеля зависит устойчивость банка и его финансовые результаты. Согласно Положению Банка России № 590-П, структура кредитного портфеля представлена ссудным портфелем, а также денежными требованиями и требованиями, вытекающие из сделок с финансовыми инструментами, признаваемых ссудами: предоставленные и полученные кредиты, размещённые и привлечённые депозиты, в том числе межбанковские кредиты (депозиты, займы), факторинг, учтённые векселя, требования по приобретённым на вторичном рынке закладным, по сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов), по операциям финансовой аренды и др. [31]. Согласно Положению 590-П действие факторов кредитного риска в целях определения размера расчётного резерва ссуды классифицируются в одну из пяти категорий качества. Присвоение ссуде соответствующей категории качества фактически является оценкой риска, на основании которой банк принимает решение о формировании резерва на возможные потери с целью минимизации отрицательного эффекта потенциального дефолта заёмщика на финансовое состояние банка. При этом по обесцененным ссудам резерв формируется с учётом его категории качества. Классификация ссуд по уровню кредитного риска может быть представлена в виде следующей таблицы (таблица 1.1). Таблица 1.1 Классификация ссуд по уровню кредитного риска

Источник: [31]

Необходимо отметить, что в последнее время в целом в банковском секторе сложилась тенденция к росту просроченной задолженности в кредитном портфеле коммерческих банков, обусловленная, прежде всего, ростом кредитования юридических лиц и малого и среднего предпринимательства. В результате качество кредитного портфеля коммерческих банков в последнее время ухудшается, что связано с общеэкономическими тенденциями. Известно, что низкое качество кредитного портфеля – основная причина банкротства многих банков. В современных условиях развития банковского дела качество кредитного портфеля становится определяющим для нормального функционирования банка как коммерческого предприятия. Из мировой практики банковского дела известно, что если доля плохих активов в активах превышает 7%, то будущее банка проблематично. Поэтому банки должны путем внедрения комплекса организационных и технологических мероприятий достигать адекватного уровня качества кредитного портфеля[13, с.123]. Таким образом, сравнивая дефиниции понятия «кредитный портфель» можно сделать вывод о том, что одни авторы относят к нему все финансовые активы банка, другие подчеркивают возможность его структурирования. Кредитный портфель коммерческого банка представляет собой совокупность требований банка различным категориям заёмщиков, структурированная в зависимости от факторов кредитного риска. Качество кредитного портфеля отражает результативность системы риск-менеджмента коммерческого банка.

1.2. Цели и принципы формирования и управления кредитным портфелем коммерческого банка

Управление кредитным портфелем банка строится на таких принципах, чтобы заработать максимально возможную прибыль, при этом избежав потерь и неоправданных рисков. Внутри каждого банка разрабатывается программа, оптимизирующая эти две составляющие, образуется система, которая представляет собой самый оптимальный баланс между экономической выгодой и возможными рисками. Основная цель управления кредитным портфелем любого коммерческого банка – получение прибыли, а также создание эффективной системы управлениями банковскими рисками с учетом существующих законов в банковской сфере. Основная задача управления кредитным портфелем – формирование благоприятной структуры банковских ссуд, улучшение оборачиваемости, выбор направлений и методов осуществления кредитных операций, а также организация контрольных мероприятий в сфере кредитных сделок. Каждый банк разрабатывает свои принципы кредитной политики, рамки условий, представленность различных кредитных программ на рынке. Этапы кредитования и регламентируемые параметры и процедуры представлены в таблице 1.2. Таблица 1.2 Этапы кредитования и регламентируемые параметры и процедуры

Источник: [41, с.271]

Если банк имеет представительства в различных городах, то кредитную политику для них определяет головной офис. Именно там создается комитет, который и решает вопросы об объемах кредитования, условиях, процентных ставках, залоговой составляющей и различные другие условия. Именно кредитный комитет определяет степень риска в целом по кредитной политике банка, а также принимает решения по условиям кредитования ключевых клиентов. Эта структура раздает полномочия руководителей отделов на принятие решений по рабочим вопросам в сфере кредитования. Подготовкой документа о кредитной политике и осуществлением контроля его выполнения занимается Кредитный комитет банка. Такая информация является конфиденциальной, поскольку предусматривает стратегию и методы кредитования, и даже в пределах банка доводится только до работников, которые непосредственно участвуют в процессе кредитования. Управление кредитным портфелем коммерческого банка основывается на кредитной политике банка и осуществляется в несколько этапов. Во-первых, выданные кредиты классифицируются. Определяется уровень риска, связанный с каждым видом ссуд. Оценивается соотношение между риском и доходностью. Во-вторых, выяснятся существующая структура портфеля и процентное соотношение входящих в него видов кредитов и категорий заемщиков. В-третьих, оценивается качество портфеля в целом. При этом результат сравнивается с существующей рыночной доходностью, преобладающими процентными ставками. Также учитываются условия конкуренции с другими банками. Кроме того, в расчет берется стоимость привлечения ресурсов. В-четвертых, определяются необходимые резервы на случай возможных потерь. В-пятых, принимаются решения об улучшении качества портфеля [12, с.75]. Инструментами для оптимизации работы с кредитным портфелем является разграничение полномочий руководителей отдела по определенным видам кредитования, персональной оценки риска в зависимости от платежеспособности клиентов, формирования оптимального предложения по кредитованию индивидуально каждому клиенту. Собственная клиентская база и набор бизнес-правил, основанных на аналитических исследованиях, являются основными ресурсами коммерческого банка для роста кредитного портфеля с обеспечением заданного уровня качества. Для клиентов, уже использующих кредитные продукты банка, могут быть решены следующие бизнес-задачи: формирование кросс-предложений, увеличение лимита по кредитной карте благонадежным заемщикам, уменьшение лимита по карте при появлении признаков ухудшения финансового состояния заемщика, а также подготовка предложения по рефинансированию кредитов клиента в других банках. Управление кредитным портфелем базируется на работе с существующими заемщиками и оптимизации за счет привлечения новых клиентов. Положение 590-П устанавливает порядок определения категории качества ссуды на основании следующих показателей: финансовое положение и качество обслуживания долга (таблица 1.3). Таблица 1.3 Определение категории качества ссуды с учётом финансового положения и качества обслуживания долга

Источник: [31]

При выдаче кредитных средств финансовое положение оценивается как «хорошее», а качество обслуживания долга приравнивается к значению первого показателя. В процессе обслуживания кредита финансовое состояние клиента может ухудшиться, что может послужить фактором задержек платежей. Данные обстоятельства повышают риск конкретной ссуды и возникает необходимость формирования дополнительных резервов для коммерческого банка, что снижает доходность кредитного портфеля и требует отвлечения денежных средств, которые могли быть использованы для размещения кредитных средств. В связи с этим, становится необходимостью проведение финансового мониторинга действующих клиентов коммерческого банка. Представленная классификация категорий качества ссуд предполагает оценку кредитного риска в процентном выражении. Качество портфеля в целом не всегда соответствует простому сложению результатов по отдельным выданным кредитам. Общий итог может быть подвержен влиянию таких факторов, как чрезмерная концентрация займов в одном секторе экономики, валютный риск и др. Поэтому управление кредитным портфелем проводится в двух направлениях [8, с.137]: – работа с отдельными заемщиками (например, определение их кредитоспособности и контроль за стоимостью предоставленных залогов); – оптимизация портфеля как единого целого: установление и изменение лимитов, диверсификация, резервирование средств. В современных коммерческих банках создана основа для управления качеством кредитного портфеля: определены стратегии в области кредитования, в рамках которых образованы структуры управления кредитным процессом; разработаны механизмы кредитования, методики оценки качества кредитов; разграничены уровни управления, определены задачи и полномочия для каждого уровня; имеется информационное обеспечение, кадровое, системы безопасности; созданы системы внутреннего контроля и оценки рисков. Однако, как показывает практика, наличие в банке кредитной политики, регламентов и процедур оценки качества активов, организации процесса кредитования не являются гарантией высокого уровня управления качеством кредитов. Критериями оценки управления кредитным портфелем являются результаты их применения банками на практике. Таким образом, цель управления качеством кредитного портфеля банка состоит в том, чтобы обеспечить: необходимые банковские резервы; минимальные кредитные убытки; получение доходности по кредитным операциям в размере, предусмотренной договорами; ликвидность, удовлетворяющую требованиям Центрального Банка и др. (т.е. организовать эффективное предоставление кредитов заемщикам). Разработка грамотной и рациональной системы формирования и управления кредитным портфелем позволяет повысить финансовую устойчивость коммерческого банка, минимизировать кредитные риски и обеспечить высокий уровень процентного дохода. 1.3. Методы управления кредитным портфелем коммерческого банка

Каждый банк, осуществляя выдачу кредитов, вынужден анализировать свою деятельность, чтобы добиться оптимального результата. В разный момент времени спросом могут пользоваться совершенно различные кредитные продукты, а также сам банк может предлагать совершенно на разных условиях кредиты своим клиентам. При этом анализируется как деятельность банка в целом, так и по его обособленным подразделениям.

Рисунок 1.1 - Внешние риски управления кредитным портфелем коммерческого банка Источник: [25, с.27]

К внешним факторам относят степень устойчивости макроэкономической ситуации, фазу экономического цикла, инфляцию, дефицит государственного бюджета и внешний долг страны, уровень материального благосостояния в обществе, общее состояние кредитного рынка, политику конкурентов. Значительное влияние на формирование и управление кредитным портфелем коммерческих банков оказывает фискальная и денежно-кредитная политика, которую проводит государство. К внутренним факторам относят квалификацию персонала, существующую клиентскую базу, процесс одобрений кредитов, объем собственных средств, направляемый на кредитование. На современном этапе отсутствуют единые методы оценки управления кредитным портфелем коммерческого банка. Каждый банк разрабатывает собственные методы. Рассмотрим наиболее распространенные из них. Во-первых, это количественный анализ. Собираются и анализируются данные, сколько кредитных договоров внутри каждой программы было заключено за определенный промежуток времени, определяется их совокупность, общая сумма и сравнивается с другим периодом (прошлым годом, прошлым кварталом, а также с плановыми показателями). При этом кроме выданных сумм анализируются условия (процентная ставка, наличие залога, поручительства и так далее), анализируется структура потребителей кредитов, сфера бизнеса, долгосрочность кредитования, валюта выданного кредита и так далее. Такой анализ помогает выделить приоритетные направления кредитования, приносящие наибольшую доходность, развить отстающие направления, принять меры по их развитию, оценить самые рискованные области кредитования, обезопасить бизнес в дальнейшем. Во многом такой анализ влияет на принятые административные решения, позволяет определить дальнейший объем кредитования. Именно на этих результатах определяется максимально возможный объем выдаваемых кредитных средств в определенном коммерческом банке [44, с.97]. Наряду с количественным анализом применяется качественный анализ кредитного портфеля банка. Этот анализ позволяет раскрыть долю проблемных кредитов, выявить объем просроченной задолженности в общей массе портфеля, определить его динамику во времени, выявить наиболее прибыльные направления, а также развивающиеся меньшими темпами. Поскольку конъюнктура банковского рынка постоянно находится в динамике, то такой всесторонний анализ просто необходимо осуществлять регулярно. Только такой подход поможет не только сохранить стабильность банка, но и повысить его уровень, его прибыльность и рентабельность кредитной деятельности. В рамках данной выпускной квалификационной работы для оценки управления кредитным портфелем коммерческого банка предлагается использовать следующий метод [40, с.136]: 1 этап. Проводится анализ состава и структуры розничного кредитного портфеля банка, определяются изменения, темпы роста. Проводится анализ операций в разрезе основных видов кредитов, выдаваемых физическим лицам. 2 этап. Проводится анализ состава и структуры корпоративного кредитного портфеля банка, определяются изменения, темпы роста. Проводится анализ операций в разрезе основных видов кредитов, выдаваемых юридическим лицам и в отраслевом разрезе. 3 этап. Проводится анализ качества управления кредитным портфелем банка. Оценка качества кредитного портфеля банка строится на количественной и качественной оценке финансовых показателей деятельности банка, характеризующих различные аспекты кредитной политики банка: – показатели доходности кредитного портфеля; – динамика резервов на покрытие возможных убытков; – динамика совокупного кредитного риска банка. Показатели доходности кредитного портфеля коммерческого банка представлены в таблице 1.4. Таблица 1.4 Показатели доходности кредитного портфеля коммерческого банка

Источник: [40, с.138] Итак, методология управления кредитным портфелем, согласно международным принципам и стандартам, является исключительно важной для объективной оценки функционирования каждого банка. В управлении качеством кредитного портфеля все банки в своей работе должны руководствоваться объективностью оценки кредитного портфеля, адекватностью принимаемых на себя рисков, не оставлять без внимания возникающие в процессе кредитования проблемы. Современная ситуация в российской экономике, характеризующаяся наличием турбулентных явлений, предъявляет новые требования к системе управления кредитным риском в коммерческом банке. Результатом, отражающим результативность процесса управления кредитным риском, является качество кредитного портфеля. Соответственно, актуальной необходимостью выступает разработка новых подходов к всестороннему мониторингу состояния кредитного портфеля коммерческого банка, что позволит наиболее оперативно принимать управленческие решения в связи с изменяющейся ситуацией. Новый подход к оценке управления кредитным портфелем должен предоставлять возможность определения уровня кредитного риска и доходности. Для решения проблем при формировании кредитного портфеля и его управления банкам необходимо учитывать следующее [48, с.84]: - банк должен ясно определить политику в кредитной сфере, которая должна выражаться в постановке определенных задач и в минимизации кредитных рисков; - необходимо четкое определение критериев качества рисков, чтобы ограничить убытки вследствие банкрота клиентов; - тщательно и глубоко изучать финансовое состояние заемщиков при выдаче кредитов, выбирать оптимальные способы возврата кредитных ресурсов; - для более эффективного использования кредитных ресурсов и расширения объемов кредитования необходимо внедрить перспективные формы кредита: связанное кредитование, экспресс – выдача, для юридических лиц краткосрочный кредит в форме овердрафта; - целесообразно было бы диверсифицировать кредитный портфель с тем, чтобы несостоятельность одного клиента, группы клиентов, отрасли деятельности отражались на доходах банка. Помимо кредитования предприятий, занимающихся торгово-посреднической деятельностью, современные коммерческие банки должны направлять ресурсы в такие перспективные отрасли, как топливно-энергетическая, строительная. Одним из основных направлений работы банковских структур является кредитная деятельность, или организация многократного обращения денежных сумм на возвратной основе. Неудивительно, что наиболее распространенной формой кредитования в условиях нынешней России являются банковские кредиты, ведь именно банковские структуры чаще других выдают в пользование значительные суммы субъектам, которые временно нуждаются в дополнительных финансовых ресурсах. Управление кредитным портфелем – деятельность банка, направленная на оптимизацию портфеля выданных займов. Управление кредитным портфелем служит для увеличения прибыли по активным операциям и для снижения риска. При управлении кредитным портфелем банки принимают во внимание множество важных аспектов. Учитываются экономические колебания и их связь с депозитной деятельностью. Достаточно много внимания уделяется приёмам и методам оценки ликвидности банковских активов, рейтинговым оценкам, выполнению банковских нормативных показателей, которые устанавливаются Центральным банком страны. Кроме этого, анализируется процентный риск, который появляется при принятии вкладов и осуществлении активных кредитных сделок. Стоит отметить, что значительное влияние на управление кредитным портфелем банка оказывают внешние риски, которые воздействуют на стабильность всей экономики государства, а не только на данный коммерческий банк. ГЛАВА 2. ОТЕЧЕСТВЕННАЯ ПРАКТИКА ФОРМИРОВАНИЯ И УПРАВЛЕНИЯ КРЕДИТНЫМ ПОРТФЕЛЕМ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

2.1. Общая характеристика деятельности ПАО «Сбербанк России»

ПАО «Сбербанк России» - крупнейший банк Центральной и Восточной Европы. Активное и динамичное развитие зарубежной сети Сбербанка является одним из ключевых векторов его стратегии. Придерживаясь в своей деятельности за рубежом девиза Сбербанка «Всегда рядом», банк предлагает своим клиентам максимально удобные условия для трансграничного бизнеса, широкую продуктовую линейку, а также учитываем культурные особенности регионов присутствия Группы Сбербанк. ПАО «Сбербанк России» предоставляет банковские услуги во всех 83 субъектах РФ и обладает уникальной филиальной сетью и в настоящее время в нее входят 17 территориальных банков и более 18 400 подразделений по всей стране. Спектр услуг ПАО «Сбербанк России» для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля. Среди клиентов ПАО «Сбербанк России» — более 1 млн. предприятий (из 4,5 млн. зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов. В 2016 году Сбербанк впервые получил независимую оценку качества корпоративного управления. Российским институтом директоров была проведена оценка практики корпоративного управления Сбербанка, в результате которой Сбербанку присвоен рейтинг корпоративного управления на уровне 8 «Передовая практика корпоративного управления» по 10-балльной шкале Национального рейтинга корпоративного управления (НРКУ). Значение рейтинга на уровне 8 означает, что Сбербанк соблюдает требования российского законодательства в области корпоративного управления и следует значительному числу рекомендаций Кодекса корпоративного управления Банка России. Рассмотрим основные финансово-экономические показатели деятельности ПАО «Сбербанк России». Состав и динамика активов банка представлены в таблице 2.1. Таблица 2.1 Состав и динамика активов ПАО «Сбербанк России» по видам, млн. руб.

Источник: составлен автором на основе [36]

На основании таблицы 2.1 можно сделать вывод, что за исследуемый период активы ПАО «Сбербанк России» изменялись неоднозначно. Так, за 2014-2015 гг. общая стоимость активов банка увеличилась на 104,4%. Тогда как за 2015-2016 гг. показатель сократился на 4,4%. В составе активов ПАО «Сбербанк России» за период 2014-2015 гг. наибольшие изменения наблюдаются по показателям средств кредитной организации в ЦБ РФ (темп роста 158,7%), чистых вложений в ценные бумаги (темп роста 132,7%), прочих активов (9,1%). За период 2015-2016 гг. большинство показателей активов имеют отрицательную динамику. Рост отмечен только по средствам кредитной организации в ЦБ РФ – на 164,8%. Наибольшее снижение произошло по показателю финансовых активов, оцениваемых по справедливой стоимости – на 65,2%. Далее рассмотрим состав и структуру активов в таблице 2.2. Таблица 2.2 Состав и структура активов ПАО «Сбербанк России», по видам

Источник: составлен по [36]

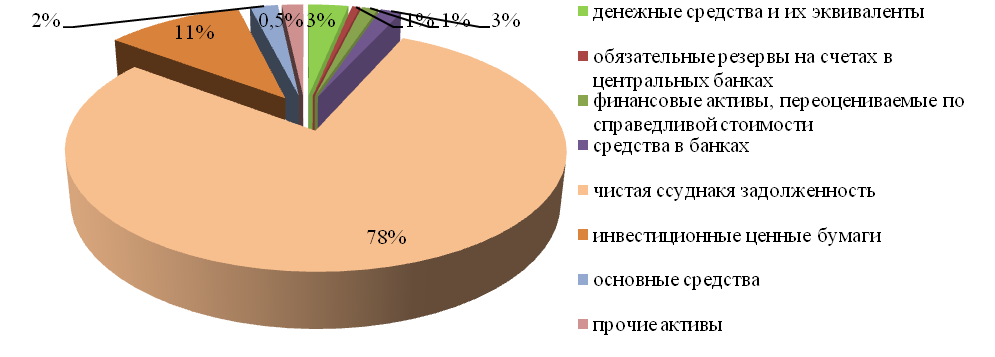

На основании данных таблицы 2.2 видно, что в структуре активов ПАО «Сбербанк России» преобладает чистая ссудная задолженность, причем ее доля в общей структуре активов ежегодно растет: с 73,1% в 2014 году до 74,7% в 2016 году. Следует отметить снижение доли денежных средств в общей структуре активов (с 5,7% в 2014 году до 2,8% в 2016 году) и одновременное увеличение доли средств кредитной организации в ЦБ РФ (с 1,7% в 2014 году до 4,4% в 2016 году). Структура активных операций ПАО «Сбербанк России» в 2016 году графически представлена на рисунке 2.1.

Рисунок 2.1 - Структура активных операций ПАО «Сбербанк России» в 2016 году, % Источник: составлено по [36]

Как видно по рисунку 2.1, в структуре активных операций ПАО «Сбербанк России» преобладает чистая ссудная задолженность (78%). Также следует отметить инвестиционные ценные бумаги (11%), денежные средства и их эквиваленты (3%) и средства в банках (3%). Состав и динамика пассивов ПАО «Сбербанк России» показаны в таблице 2.3. По данным таблицы 2.3 можно сделать вывод, что большинство показателей пассивов за исследуемый период имеют тенденцию к снижению. За период 2014-2015 гг. кредиты, депозиты и прочие средства ЦБ РФ сократились на 78,1%. Также следует отметить сокращение финансовых обязательств, оцениваемых по справедливой стоимости – на 63,1%. Наибольшее увеличение в составе пассивов произошло по отложенному налоговому обязательству – на 217,6%. За период 2015-2016 гг. наблюдается отток средств клиентов на 4,7%, что указывает на снижение эффективности политики ПАО «Сбербанк России» по привлечению средств населения во вклады. Таблица 2.3 Состав и динамика пассивов ПАО «Сбербанк России», млн. руб.

Источник: составлено автором на основе [36]

Состав и структура пассивов ПАО «Сбербанк России» представлены в таблице 2.4. Таблица 2.4 Состав и структура пассивов ПАО «Сбербанк России», по видам

Продолжение таблицы 2.4

Источник: составлено по [36]

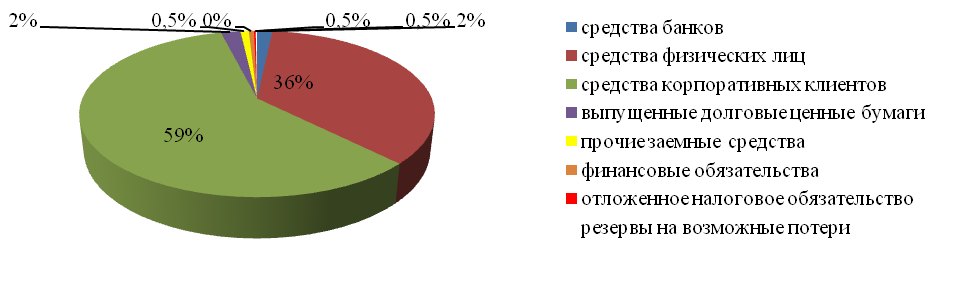

На основании таблицы 2.4 можно сказать, что, несмотря на снижение средств клиентов за 2015-2016 гг., в целом за последние три года наблюдается увеличение доли данного вида пассивов в общей структуре пассивов ПАО «Сбербанк России» (с 70,9% в 2014 году до 89,3% в 2016 году). Одновременно отмечается снижение доли кредитов, депозитов и прочих средств ЦБ РФ (с 17,8% в 2014 году до 3,1% в 2016 году. Доля средств кредитных организаций в общей структуре пассивов имела отрицательную динамику: за период 2014-2016 гг. показатель сократился на 2,1% и составил 1,9% от общей стоимости пассивов ПАО «Сбербанк России». Структура пассивных операций ПАО «Сбербанк России» в 2016 году показана на рисунке 2.2.

Рисунок 2.2 - Структура пассивных операций ПАО «Сбербанк России» в 2016 году, % Источник: составлено по [36]

По рисунку 2.2 можно сказать, что в структуре пассивных операций Банка преобладают средства корпоративных клиентов (59%) и средства физических лиц (36%). Нормативы достаточности капитала Банка показаны в таблице 2.5. Таблица 2.5 Динамика нормативов достаточности капитала ПАО «Сбербанк России», %

Источник: составлено по [36]

По данным таблицы 2.5 можно сделать вывод, что за исследуемый период ПАО «Сбербанк России» соблюдает все нормативы, установленные ЦБ РФ. Норматив достаточности базового капитала сократился за 2014-2015 гг. на 1%. Снижение норматива достаточности общего капитала составило 0,4%. Норматив достаточности основного капитала за период 2014-2015 гг. был неизменным. При этом следует отметить благоприятную тенденцию увеличения значения нормативов за период 2015-2016 гг. Так, норматив достаточности базового капитала и норматив достаточности основного капитала за 2015-2016 гг. увеличились на 0,8%. Рост норматива достаточности общего капитала составил за 2015-2016 гг. 1%. За период 2014-2016 гг. ПАО «Сбербанк России» с запасом выполнял как предельные значения обязательных нормативов ликвидности, установленные ЦБ РФ, так и внутренние лимиты на риск-метрики ликвидности значения представлены в (таблица 2.6). Таблица 2.6 Динамика нормативов ликвидности ПАО «Сбербанк России»

Источник: составлено по [36]

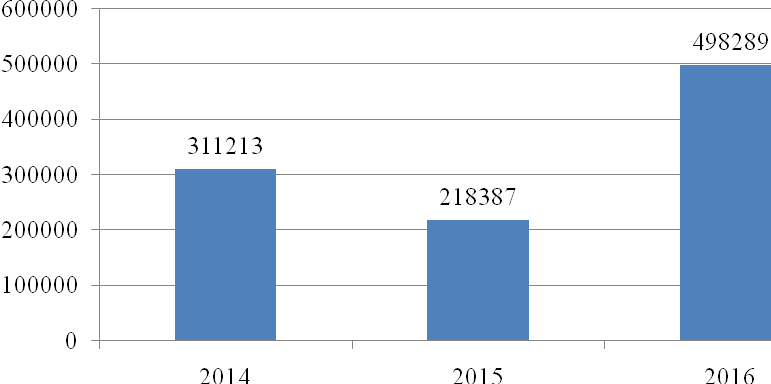

Как видно по таблице 2.6, нормативы Н2 и Н3 имеют ежегодную положительную динамику за весь исследуемый период. Норматив мгновенной ликвидности Н2 увеличился за 2014-2015 гг. на 31,5%, за 2015-2016 гг. – на 71,3% и составил в 2016 году 166,7% при минимально допустимом значении в 15%. Норматив текущей ликвидности Н3 увеличился за 2014-2015 гг. на 48%, за 2015-2016 гг. – на 117,6% до 228% в 2016 году при минимально допустимом значении 50%. Норматив долгосрочной ликвидности Н4 имеет благоприятную тенденцию к снижению: за 2014-2015 гг. снижение составило 18,4%, за 2015-2016 гг. – 27,9%. В 2016 году норматив Н4 составил 60,5% при максимально допустимом значении в 120%. Таким образом, ПАО «Сбербанк России» - современный универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк России обслуживает физических и юридических лиц, в том числе крупные корпорации, предприятия малого и среднего бизнеса, а также государственные предприятия, субъекты РФ и муниципалитеты. ПАО «Сбербанк России» сегодня — это команда, в которую входят более 260 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня. Следует отметить рост прибыли ПАО «Сбербанк России» в 2016 году. ПАО «Сбербанк России» за исследуемый период выполняет все нормативы ЦБ РФ. Основным показателем, характеризующим финансовый результат ПАО «Сбербанк России», является его неиспользованная прибыль. Динамика неиспользованной прибыли ПАО «Сбербанк России» представлена на рисунке 2.3.

Рисунок 2.3 - Динамика прибыли ПАО «Сбербанк России» за 2014-2016 гг., млн. руб. Источник: составлено по [36]

По рисунку 2.3 можно сказать, что за исследуемый период прибыль ПАО «Сбербанк России» изменялась неоднозначно. Так, за 2014-2015 гг. наблюдается снижение показателя на 92 826 млн. руб. За период 2015-2016 гг. прибыль ПАО «Сбербанк России» увеличилась на 279 902 млн. руб. и составила 498 289 млн. руб. в 2016 году. В целом за период 2014-2016 гг. прибыль ПАО «Сбербанк России» увеличилась на 187 076 млн. руб., или на 160,1%. 2.2. Анализ формирования кредитного портфеля ПАО «Сбербанк России»

Цель проведения кредитных операций в ПАО «Сбербанк России» заключается в получении доходов, а потому именно этот параметр является определяющим в выборе направления кредитования. Формируя кредитный портфель, менеджмент ПАО «Сбербанк России» обычно руководствуется правилом - выдавать те кредиты, которые приносят максимальные доходы при прочих равных условиях. В общем случае доходность кредитного портфеля ПАО «Сбербанк России» в течение зафиксированного периода зависит от объема портфеля и уровня процентных ставок по кредитам. Последний является обобщающим показателем, поскольку из-за уровня процентной ставки косвенно учитываются и такие факторы, как продолжительность пользования кредитом (длительный срок - выше ставка), степень риска, метод начисления и способ уплаты процентов, обеспеченность ссуды. В текущих рыночных условиях ПАО «Сбербанк России» проводил сбалансированную кредитную политику с акцентом на повышение качества оценки заемщиков. В течение 2014-2016 гг. года в рамках проводимой в ПАО «Сбербанк России» Программы повышения эффективности на всю филиальную сеть ПАО «Сбербанк России» осуществлено тиражирование новой операционной модели обслуживания физических лиц. В рамках данного проекта на базе созданного Единого сервисного центра (ЕСЦ) централизованы такие процессы как рассмотрение кредитных заявок, сопровождение выданных кредитов, бухгалтерский учет и отчетность, и т.д. Оптимизация процедуры проверки кредитных заявок на базе ЕСЦ, а также внедрение новых процедур по автоматической проверке заявок позволило существенно сократить время рассмотрения кредитных заявок. Исключение во Фронт-офисе таких функций, как сопровождение выданных кредитов, бухгалтерский учет и отчетность позволило сосредоточить усилия филиалов на продажах банковских розничных продуктов. В целях активизации продаж розничных кредитных продуктов и увеличения конкурентоспособности продуктовой линейки Банком в 2014-2016 гг. проведены следующие мероприятия: продлено действие пилотного проекта по продаже пакетных предложений ПАО «Сбербанк России» по всей территориальной сети; изменены условия по Программе лояльности; внедрена программа «Рефинансирование ипотечных кредитов» - на рефинансирование ипотечных кредитов выданных в сторонних банках и др. В рамках ипотечного кредитования в ПАО «Сбербанк России» активно внедрялись инструменты мотивации партнеров в виде предоставления преференций по процентной ставке. За 2016 год предоставлены преференции более 17 крупным риэлтерским компаниям. Кроме того, расширен список компаний-застройщиков, реализующих строительные проекты ПАО «Сбербанк России», в рамках которого нет привязки к степени готовности дома, а также снижен размер первоначального взноса. ПАО «Сбербанк России», за 2016 год усиленно наращивалась доля кредитования на первичном рынке недвижимости, в связи с чем осуществлялось тесное взаимодействие со строительными компаниями. За 2016 год в ПАО «Сбербанк России» аккредитованы более 355 объектов недвижимости. Помимо реализации собственной программы кредитования на приобретение строящейся жилой недвижимости, ПАО «Сбербанк России» активно принимал участие в Программе Внешэкономбанка по стимулированию жилищно-строительного рынка – Программе ипотечного кредитования на приобретение строящегося жилья с государственной поддержкой. Кредитный портфель ПАО «Сбербанк России» включает в себя кредиты, предоставленные кредитным организациям, прочим юридическим лицам и физическим лицам, а также прочую задолженность, приравненную к ссудной, Банк предоставляет кредиты преимущественно резидентам РФ и нерезидентам, осуществляющим деятельность на территории РФ. Показатели ссудной задолженности ПАО «Сбербанк России» представлены в таблице 2.7 Таблица 2.7 Состав и структура кредитного портфеля ПАО «Сбербанк России» по видам заемщиков за 2014-2016 гг.

Источник: составлено по [36]

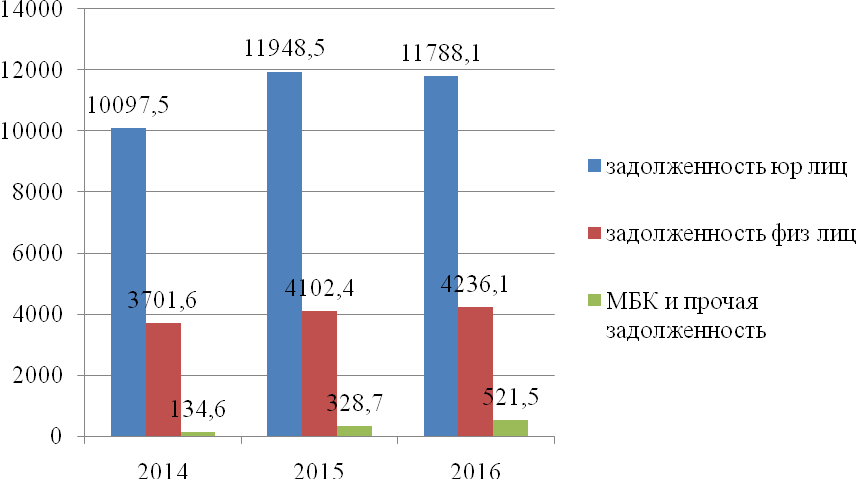

Как видно по данным таблицы 2.7, в структуре кредитного портфеля ПАО «Сбербанк России» преобладает ссудная задолженность юридических лиц – доля данного вида задолженности составила в 2014 году 72,5%. За период 2014-2015 гг. показатель увеличился на 0,7% и составил 73,2% в 2015 году. За 2015-2016 гг. доля ссудной задолженности юридических лиц сократилась на 2% и составила 71,2% в 2016 году. Доля ссудной задолженности физических лиц в общей структуре кредитного портфеля за исследуемый период изменялась неоднозначно. Так, за 2014-2015 гг. показатель сократился на 1,6% и составил 25% в 2015 году. За период 2015-2016 гг. доля ссудной задолженности физических лиц в общей структуре кредитного портфеля ПАО «Сбербанк России» увеличилась на 0,6%. Доля межбанковских кредитов составила в 2016 году 3,2%, что на 1,4% больше, чем в 2015 году. Графически динамика ссудной задолженности показана на рисунке 2.4. На основании рисунка 2.4 можно сделать вывод, что в структуре ссудной задолженности банка преобладает ссудная задолженность юридических лиц, причем за 2014-2015 гг. наблюдается рост данного вида задолженности на 1 851 млрд. руб., а за 2015-2016 гг. – снижение на 160,4 млрд. руб. Задолженность физических лиц за 2014-2015 гг. увеличилась на 400,8 млрд. руб. За период 2015-2016 гг. рост показателя составил 133,7 млрд. руб. до 4 236,1 млрд. руб. в 2016 году. Межбанковские кредиты и прочая ссудная задолженность увеличилась за 2014-2015 гг. на 194,1 млрд. руб., за 2015-2016 гг. – на 192,8 млрд. руб.

Рисунок 2.4 - Динамика ссудной задолженности ПАО «Сбербанк России» по видам заемщиков за 2014-2016 гг., млрд. руб. Источник: составлено по [36]

Состав и динамика кредитного портфеля ПАО «Сбербанк России» по видам экономической деятельности представлена в таблице 2.8. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 551. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

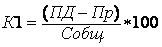

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, где ПД – процентные доходы, полученные от кредитных вложений;

Пр – процентные расходы, уплаченные за ресурсы кредитования;

Собщ. – кредитные вложения (всего)

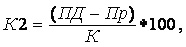

, где ПД – процентные доходы, полученные от кредитных вложений;

Пр – процентные расходы, уплаченные за ресурсы кредитования;

Собщ. – кредитные вложения (всего)

, К – капитал банка

, К – капитал банка