|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Структура бивалютной корзины (история)

Примечание. Данные Банка России

Приложение 8 Прогноз развития ипотечного кредитования в Забайкальском крае С учетом социально-экономических факторов

Перспективы развития рынка ипотечного жилищного кредитования полностью зависят от развития социально-экономической ситуации в целом на территории Российской Федерации так и в Забайкальском крае. Решение о покупке жилья через ипотечное жилищное кредитование зависит от нескольких факторов: потребности граждан в улучшении жилищных условий; предложения на рынке жилья; параметров и условий предлагаемых ипотечных продуктов; стоимости жилья на первичном и вторичном рынках; кредитного потенциала населения. Одним из важных индикаторов социально-экономического положения Забайкальского края является индекс ожидаемого изменения числа безработных, от которого зависит дальнейший прогноз развития ситуации на рынке ипотечного жилищного кредитования. Оцениваем перспективы развития рынка ипотечного жилищного кредитования на территории Забайкальского края методом определения корреляционной зависимости показателей с использованием коэффициента корреляции Пирсона.

Исходные данные для корреляционного анализа представлены в таблице 1. Таблица 1 Показатели, используемые для определения корреляционной зависимости

Примечание. По данным Центрального банка РФ и Территориального органа Федеральной службы государственной статистики по Забайкальскому краю На первом этапе проводится анализ динамики показателей и статистической значимости корреляционной связи между изменениями задолженности по ипотечным

Продолжение приложения 8

кредитам, дефлированными по индексу цен на первичное и вторичное жилье, с одной стороны и уровнем безработицы с другой, за период с 2011 по 2015 годы (табл. 2). Таблица 2 Исходные данные для выборки

Примечание. Составлено на основе данных Центрального банка РФ и Территориального органа Федеральной службы государственной статистики по Забайкальскому краю Вычисляется сумма анализируемых значений и находится их среднее арифметическое. Рассчитывается для каждого значения сопоставляемых показателей величина отклонения от среднего арифметического (табл. 3). Таблица 3 Расчет значения среднего арифметического отклонения

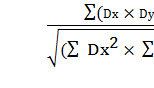

Для каждой пары анализируемых значений рассчитывается произведение отклонений и суммы квадратов (табл. 4).

Продолжение приложения 8 Таблица 4 Произведение отклонений Dx и Dy и суммы квадратов этих отклонений

Аналогичным способом определяются изменения задолженности по ипотечным кредитам, дефлированные по индексу цен вторичного жилья. Таблица 5 Изменение динамики показателей и статистической значимости корреляционной связи между изменениями задолженности по ипотечным кредитам и уровнем безработицы населения

Продолжение приложения 8 При этом коэффициенты корреляции Пирсона по приведенной выше формуле будут равны R1 = -0,91 и R2 = -0,89. Результаты корреляционного анализа свидетельствуют о наличии сильной связи между показателями. Причем наиболее значимая корреляционная зависимость наблюдается при индексе цен первичного жилья. Высокая корреляция обусловлена тем, что оба показателя отражают общие тенденции социально-экономического развития Забайкальского края, поэтому ее следует учитывать при разработке сценариев экономических прогнозов. На втором этапе разрабатывается прогноз развития рынка ипотечного жилищного кредитования в Забайкальском крае на период до 2030 года в случае реализации оптимистического и пессимистического сценариев развития экономический ситуации в крае и динамики уровня безработицы как одного из важнейших индикаторов. В качестве оптимистического сценария рассматривается пессимистический сценарий слабого экономического роста и прироста ВРП на уровне 5,5%. Такая экономическая ситуация не дает шансов на высокие темпы роста. При развитии оптимистического сценария предполагается снижение уровня безработицы к 2030 году до 1,9% по отношению к 2011 году. В таком случае прогнозируется рост рынка ипотечного кредитования и снижение уровня безработицы в долгосрочной перспективе. Однако реализация такого сценария маловероятна, учитывая сложившуюся экономическую ситуацию в крае и рост объема задолженности по ипотечным кредитам в 4,2 раза по сравнению с показателем 2011 года. В рамках пессимистического сценария предполагается отсутствие экономического роста и прирост ВРП 1,5% в год. При реализации такого сценария уровень безработицы может достичь условно 8% в рамках линейного прогнозного роста. Наращивание объемов рынка ипотечного кредитования будет происходить меньшими темпами, чем в случае оптимистического сценария, однако величина изменения задолженности по выданным ипотечным жилищным кредитам будет снижаться. При этом объем задолженности по ипотечным кредитам 2030 году увеличится в 1,3 раза по сравнению с его величиной в 2011 году. Разница между значениями сценариев составит 2,9 раза в пользу пессимистического сценария. Поскольку коэффициенты показателей корреляционной зависимости близки к единице, на их основе можно спрогнозировать объемы ипотечного кредитования путем трендового анализа. Трендовый анализ носит перспективный, прогнозный характер, поскольку позволяет на основе изучения закономерностей изменения экономического показателя в прошлом спрогнозировать величину показателя на перспективу путем построения линии тренда. Линии тренда широко используются для решения задач прогнозирования с помощью методов регрессионного анализа. Для этого рассчитывается уравнение регрессии, где в качестве переменной выступает анализируемый показатель, а в качестве фактора, под влиянием которого изменяется переменная, — временной интервал t. В данном случае временной интервал прогнозируемого периода будет равен 3 при линейном уравнении тренда y = b0 + b1t Продолжение приложения 8 Находятся параметры заданного уравнения методом наименьших квадратов путем решения системы уравнений. Система уравнений: b0 n + b1∑t = ∑y; b0∑t + b1∑ t2 = ∑y × t

b0 и b1 - эмпирические коэффициенты тренда Расчет параметров тренда приведен в таблице 6. Таблица 6 Расчет параметров тренда

Из приведенных данных система уравнений имеет вид: 3b0 + 6b1 = 27 059 6b0 + 14b1 = 51 843 Из первого уравнения выражается b0 и подставляется во второе уравнение Получается: b0 = 11 294,9, b1 = -1 137,6 Уравнение тренда: y = -1 137,6 t + 11 294,9 Коэффициент тренда b1 = -1 137,6 показывает среднее изменение результативного показателя (в единицах измерения у) с изменением периода времени t на единицу его измерения. В данном случае с увеличением t на 1 единицу, y изменится в среднем на -1 137,6. Рассчитывается прогноз объемов выданных ипотечных кредитов в Забайкальском крае на основе показателей за 2013-2015 годы методом тренда, данные представим в таблице 7. С помощью уравнения линии тренда находится прогнозная величина объемов выданных ипотечных кредитов на период 2016-2018 годы. Таблица 7 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-11; просмотров: 450. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |