|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Реализация типовой задачи на компьютере с использованием ППП MS Excel.Стр 1 из 3Следующая ⇒ Решение. 1. Для расчета параметров а и b линейной регрессии у = а + bх решаем систему нормальных уравнений относительно а и b:

По исходным данным рассчитываем значение всех сумм:

Определяем значение параметра b

Среднее значение переменных

С их помощью определим параметр а:

Получаем уравнение линейной регрессии:

С увеличением среднедневной заработной платы на 1 руб. доля расходов на покупку продовольственных товаров снижается в среднем на 0,35 процентных пункта. Линейный коэффициент парной корреляции:

Здесь

Cвязь умеренная обратная. Коэффициент детерминации рассчитывается как квадрат коэффициента корреляции:

Вариация результата на 12,7% объясняется вариацией фактора х. Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчетные) значения

Найдем величину средней ошибки аппроксимации:

В среднем расчетные значения отклоняются от фактических на 8,1% Рассчитаем средний коэффициент эластичности линейной регрессии:

В среднем при увеличении х на 1% значение у уменьшается на 0.33% Рассчитаем значение F-критерия:

Поскольку Теперь рассчитаем прогнозное значение Прогноз результата: Определим доверительный интервал для этого прогноза. Для этого нам надо рассчитать стандартную ошибку прогноза по формуле:

Здесь:

Доверительный интервал рассчитывается так:

Здесь: Доверительный интервал равен: (39,42;74,38) Истинное значение прогноза с вероятностью 0,95 попадает в этот интервал. Задание 1. Вариант 1. По территориям Центрального района известны данные за 1995 г.:

1. Рассчитать параметры парной линейной регрессии. 2. Оценить тесноту связи с помощью показателей корреляции и детерминации. 3.С помощью средних коэффициентов эластичности дать сравнительную оценку силы связи фактора с результатом. 4 Оценить с помощью средней ошибки аппроксимации качество уравнений. 5. С помощью F-критерия Фишера оценить статистическую надежность результатов регрессионного моделирования. 6. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α = 0,05.

Вариант 2. По территориям Волго-Вятского, Центрально-Черноземного и поволжского районов известны данные за ноябрь 1997 г.

1. Рассчитать параметры парной линейной регрессии. 2. Оценить тесноту связи с помощью показателей корреляции и детерминации. 3. С помощью средних коэффициентов эластичности дать сравнительную оценку силы связи фактора с результатом. 4. Оценить с помощью средней ошибки аппроксимациикачествоуравнений. 5. С помощью F-критерия Фишера оценить статистическую надежность результатов регрессионного моделирования. 6. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 7% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α = 0,05.

Вариант 3. По территориям Северного, Северо-западного и Центрального районов известны данные за ноябрь 1997 г.:

1. Рассчитать параметры парной линейной регрессии. 2. Оценить тесноту связи с помощью показателей корреляции и детерминации. 3. С помощью средних коэффициентов эластичности дать сравнительную оценку силы связи фактора с результатом. 4. Оценить с помощью средней ошибки аппроксимации качество уравнений. 5. С помощью F-критерия Фишера оценить статистическую надежность результатов регрессионного моделирования 6. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 4% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α = 0,05.

Вариант 4. По территориям Восточно-Сибирского и Дальневосточного районов известны данные за ноябрь 1997 г.:

1. Рассчитать параметры парной линейной регрессии. 2. Оценить тесноту связи с помощью показателей корреляции и детерминации. 3. С помощью средних коэффициентов эластичности дать сравнительную оценку силы связи фактора с результатом. 4. Оценить с помощью средней ошибки аппроксимациикачествоуравнений. 5. С помощью F-критерия Фишера оценить статистическую надежность результатов регрессионного моделирования. 6. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 5% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α = 0,05

Вариант 5. По территориям Уральского и Западно-Сибирского районов известны данные за ноябрь 1997 г.:

1. Рассчитайте параметры парной линейной регрессии. 2. Оценить тесноту связи с помощью показателей корреляции и детерминации. 3. С помощью средних коэффициентов эластичности дать сравнительную оценку силы связи фактора с результатом. 4. Оценить с помощью средней ошибки аппроксимации качество уравнений. 5. С помощью F-критерия Фишера оценить статистическую надежность результатов регрессионного моделирования. 6. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 8% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α = 0,05 Второе задание предполагает изучение многофакторного корреляционно-регрессионного анализа и расчет характеристик уравнения множественной регрессии с целью получения достоверных статистических выводов о наличии зависимости между результативным и факторными признаками. Уравнение множественной регрессии имеет следующий вид:

где у - зависимая переменная (результативный признак); Для оценки параметров уравнения множественной регрессии применяют метод наименьших квадратов (МНК). Для линейных уравнений строится следующая система нормальных уравнений, решение которых позволяет получить оценки параметров регрессии:

Параметры этой системы могут быть найдены, например, методом К. Гаусса. Другой вид уравнения множественной регрессии – уравнение регрессии в стандартизованном масштабе:

где

К уравнению множественной регрессии в стандартизованном масштабе применим МНК. Связь коэффициентов множественной регрессии

Параметр а определяется как

Средние частные коэффициенты эластичности для линейной регрессии рассчитываются по следующей формуле:

Тесноту совместного влияния факторов на результат оценивает индекс множественной корреляции:

Значение индекса множественной корреляции лежит в пределах от 0 до 1 и должно быть больше или равно максимальному парному индексу корреляции:

Индекс множественной корреляции для стандартизованном масштабе можно записать в виде

Частные коэффициенты (или индексы) корреляции, измеряющие влияние на у фактора Частный коэффициент корреляции первого порядка между признаками

то же - зависимость у от

Взаимосвязь факторных признаков при устранении влияния результативного признака:

где r - парные коэффициенты корреляции между соответствующими признаками. Частные коэффициенты корреляции изменяются в пределах от -1 до 1. Парные коэффициенты корреляции рассчитываются по следующим формулам:

Среднеквадратические отклонения вычисляются по формулам:

На основе парных коэффициентов корреляции и средних квадратических отклонений можно рассчитать параметры уравнения двухфакторной связи по формулам:

Качество построенной модели в целом оценивает коэффициент (индекс) детерминации. Коэффициент множественной детерминации рассчитывается как квадрат индекса множественной корреляции:

Значимость уравнения множественной регрессии в целом оценивается с помощью F-критерия Фишера:

где n - число наблюдений; m - число факторов (независимых переменных в уравнении). Решение типового примера 2. По 20 предприятиям региона (табл. 1) изучается зависимость выработки продукции на одного работника у (тыс. руб.) от ввода в действие новых основных фондов Таблица 1

Требуется: 1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров. 2. Рассчитать средние частные коэффициенты эластичности. 3. Определить стандартизованные коэффициенты регрессии. В пп. 2. и 3. на основе полученных результатов сделать вывод о силе связи результата с каждым из факторов. 4. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы. 5. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера. Решение. 1. Для построения линейного уравнения множественной регрессии необходимо рассчитать параметры уравнения по формулам (33), (34), (35). Среднеквадратические отклонения определяются по формулам (30), (31), (32); расчет средних величин осуществляется по формулам, приведенным в решении типового примера 1 задания 1 настоящего пособия ((14), (15)). Представим полученные результаты в расчетной таблице 2: Таблица 2

Парные линейные коэффициенты ( Подставляя соответствующие расчетные значения в исходные формулы, имеем:

Таким образом, линейное уравнение множественной регрессии, выражающее зависимость выработки продукции на одного работника у от ввода в действие новых основных фондов

Анализ коэффициентов уравнения множественной регрессии позволяет сделать вывод о степени влияния каждого их факторов на показатель выработки продукции на одного работника. Параметр 2. Средние частные коэффициенты эластичности Средние коэффициенты эластичности для каждого фактора рассчитаем по формуле (21):

С увеличением ввода в действие новых основных фондов 3. Связь стандартизованных коэффициентов

Анализ 4. Расчет линейных коэффициентов парной корреляции определяет тесноту попарно связанных переменных, использованных в данном уравнении множественной регрессии. Парные коэффициенты определены нами ранее (см. п. 1. типового примера):

Линейные коэффициенты частной корреляции оценивают тесноту связи значений двух переменных, исключая влияние всех других переменных, представленных в уравнении множественной регрессии. Расчет частных коэффициентов корреляции проведем по формулам (24), (25), (26):

Значения коэффициентов парной корреляции указывают на весьма тесную связь выработки у как с коэффициентом обновления основных фондов Коэффициенты частной корреляции дают более точную характеристику тесноты связи двух признаков, чем коэффициенты парной корреляции, так как очищают парную зависимость от взаимодействия данной пары признаков с другими признаками, представленными в модели. Наиболее тесно связаны у и Если сравнить коэффициенты парной и частной корреляции, то можно увидеть, что из-за высокой межфакторной зависимости коэффициенты парной корреляции дают завышенные оценки тесноты связи:

Именно по этой причине рекомендуется при наличии сильной коллинеарности (взаимосвязи) факторов исключать из исследования тот фактор, у которого теснота парной зависимости меньше, чем теснота межфакторной зависимости. Индекс множественной корреляции может быть рассчитан по формуле (22) или через стандартизованные коэффициенты по формуле (23). Определим его, например, по формуле (23):

Индекс множественной корреляции измеряет одновременное влияние факторных признаков на результативный. 5. Коэффициент множественной детерминации рассчитывается по формуле (36) как квадрат индекса множественной корреляции:

Коэффициент множественной детерминации оценивает долю вариации результата за счет представленных в уравнении факторов в общей вариации результата. Здесь эта доля составляет 94,7% и указывает на весьма высокую степень обусловленности вариации результата вариацией факторов, другими словами - на весьма теснуюсвязь факторов с результатом. Оценку надежности уравнения регрессии в целом и показателя тесноты связи

Анализ выполняется при сравнении фактического и табличного (критического) значений F-критерия Фишера.

Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, т.е. подтверждается статистическая значимость всего уравнения множественной регрессии и показателя тесноты связи

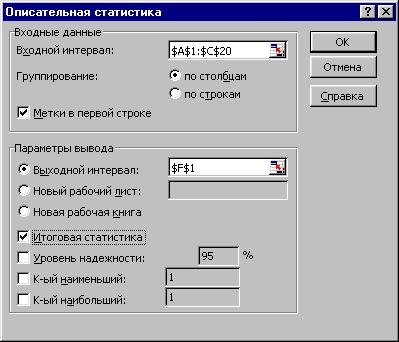

Реализация типовой задачи на компьютере с использованием ППП MS Excel. Сводную таблицу основных статистических характеристик для одного или нескольких массивов данных можно получить с помощью инструмента анализа данныхОписательная статистика. Для этого выполните следующие шаги: 1) введите исходные данные или откройте существующий файл, содержащий анализируемые данные; 2) в главном меню выберите последовательно пунктыСервис / Анализ данных /Описательная статистика, после чего щелкните по кнопкеОК; 3) заполните диалоговое окно ввода данных и параметров вывода (рис.1): Входной интервал - диапазон, содержащий анализируемые данные, это может быть одна или несколько строк (столбцов); Группирование -по столбцам или по строкам - необходимоуказатьдополнительно; Метки - флажок, который указывает, содержит ли первая строка названия столбцов или нет; Выходной интервал - достаточно указать левую верхнюю ячейку будущего диапазона; Новый рабочий лист - можно задать произвольное имя нового листа.

Рис. 1. Диалоговое окно ввода параметров инструментаОписательная статистика

Если необходимо получить дополнительную информацию Итоговой статистики, Уровня надежности, k-го наибольшего и наименьшего значений, установите соответствующие флажки в диалоговом окне. Щелкните по кнопкеОК.

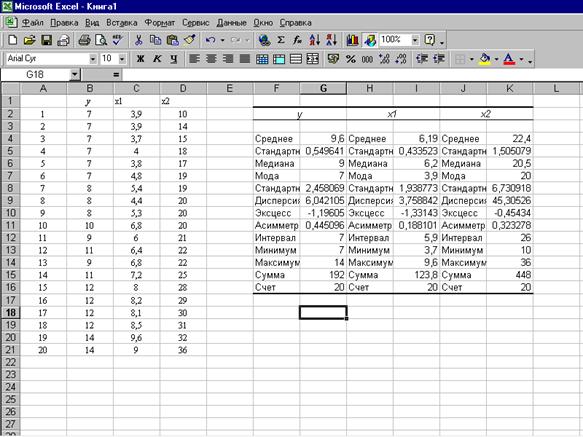

Рис. 2 Результат применения инструмента Описательная статистика

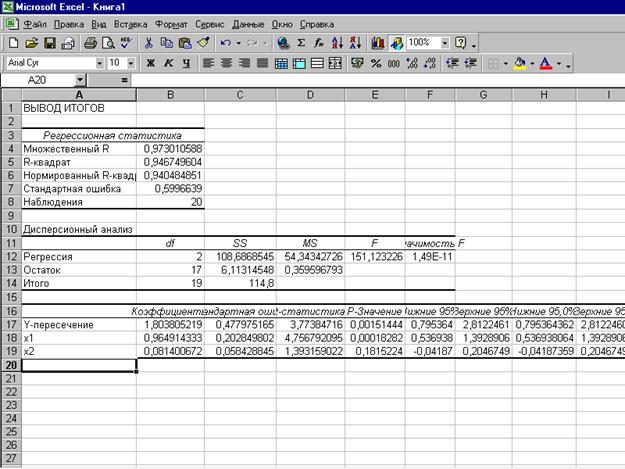

Вычисление параметров линейного уравнения множественной регрессии. Эта операция проводится с помощью инструмента анализа данных Регрессия. Для этого необходимо: 1) в главном меню последовательно выбрать пунктыСервис / Анализ данных / Регрессия. Щелкните по кнопкеОК; 2) заполните аргументы функции: Входной интервал Y - диапазон, содержащий данные результативного признака; Входной интервал Х- диапазон, содержащий значения всех факторных признаков. Результаты анализа представлены на рис. 3.

Рис. 3. Результат применения инструментаРегрессия

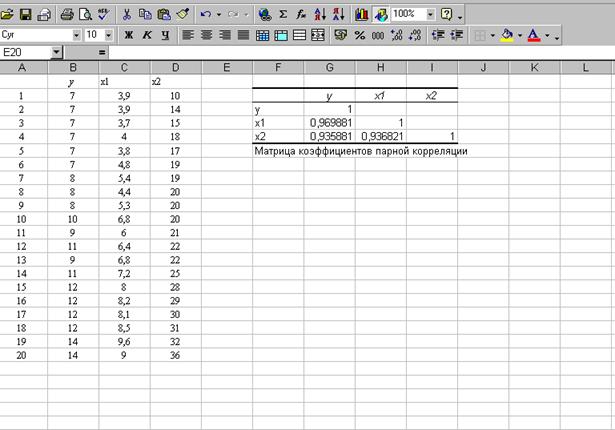

К сожалению, в ППП Excel нет специального инструмента для расчета линейных коэффициентов частной корреляции. Матрицу парных коэффициентов корреляции переменных можно рассчитать, используя инструмент анализа данныхКорреляция. Для этого: 1) в главном меню последовательно выберите пунктыСервис / Анализ данных / Корреляция. Щелкните по кнопкеОК; 2) заполните диалоговое окно ввода данных и параметров вывода (см. рис. 1); 3) результаты вычислений - матрица коэффициентов парной корреляции - представлены на рис. 4.

Рис. 4. Матрица коэффициентов парной корреляции

Анализ характеристик, полученных с помощью ППП Excel, осуществляется также, как это показанов решении типового примера 2. Задание 2. Вариант №1 Имеются следующие данные о продаже объектов недвижимости города:

Требуется: 1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров. 2. Рассчитать средние частные коэффициенты эластичности. 3. Определить стандартизированные коэффициенты регрессии. 4. На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов. 5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы. 6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Вариант №2 Ниже приводятся данные о результатах аукционных торгов старинными часами:

Требуется: 1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров. 2. Рассчитать средние частные коэффициенты эластичности. 3. Определить стандартизированные коэффициенты регрессии. 4. На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов. 5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы. 6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Вариант №3 Имеются следующие данные по 20 предприятиям некоторой отрасли промышленности:

Требуется: 1 Построить линейное уравнение множественной регрессии ипояснитьэкономический смысл его параметров. 2. Рассчитать средние частные коэффициенты эластичности. 3. Определить стандартизированные коэффициенты регрессии. 4. На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов. 5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы. 6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Вариант №4 По выборке из 20 почтовых отправлений изучается зависимость стоимости отправки корреспонденции экспресс-почтой от веса конверта и дальности перевозки:

Требуется: 1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров. 2. Рассчитать средние частные коэффициенты эластичности. 3. Определить стандартизированные коэффициенты регрессии. 4. На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов. 5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы. 6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Вариант №5 По выборке из 20 компаний энергетической промышленности США анализируется зависимость цены обыкновенных акций от среднегодовой доходности акционерного капитала и уровня выплачиваемых дивидендов:

Требуется: 1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров. 2. Рассчитать средние частные коэффициенты эластичности. 3. Определить стандартизированные коэффициенты регрессии. 4. На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов. 5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы. 6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Третье задание в контрольной работе связано с анализом системы уравнений. Системы уравнений в эконометрических исследованиях могут быть построены по-разному. Наибольшее распространение получила система одновременных (совместных, или взаимосвязанных ) уравнений. В ней одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях в правую часть:

В эконометрике эта система уравнений называется также структурной формой модели (СФМ).Она обычно содержит эндогенные и экзогенные переменные. Эндогенные переменные - это зависимые переменные, число которых равно числу уравнений в системе. Они обозначаются через у. Экзогенные переменные - это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. Они обозначаются через х. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 490. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

=

=

(14)

(14) (15)

(15) = 57,89 + 0,35 • 54,9 = 77,11

= 57,89 + 0,35 • 54,9 = 77,11

(колонка 6), а также разности между измеренными значениями и рассчитанными (колонка 7). Величины ошибок аппроксимации в колонке 8 рассчитаем как абсолютную величину значений в колонке 7 по отношению к измеренным значениям в колонке 1 в процентах:

(колонка 6), а также разности между измеренными значениями и рассчитанными (колонка 7). Величины ошибок аппроксимации в колонке 8 рассчитаем как абсолютную величину значений в колонке 7 по отношению к измеренным значениям в колонке 1 в процентах:

гипотезу Но о случайной природе выявленной зависимости и статистической незначимости параметров уравнения следует принять.

гипотезу Но о случайной природе выявленной зависимости и статистической незначимости параметров уравнения следует принять. по линейной модели при прогнозном значении фактора

по линейной модели при прогнозном значении фактора  .

. .

.

(берем двухстороннее значение t-критерия Стьюдента): t(0,05;5) = 2,57

(берем двухстороннее значение t-критерия Стьюдента): t(0,05;5) = 2,57 (16)

(16) - независимые переменные (факторы);

- независимые переменные (факторы); - параметры;

- параметры; - случайная величина (ошибка).

- случайная величина (ошибка). (17)

(17) (18)

(18) ,

,  - стандартизованные переменные;

- стандартизованные переменные; - стандартизованные коэффициенты регрессии.

- стандартизованные коэффициенты регрессии. со стандартизованными коэффициентами

со стандартизованными коэффициентами  (19)

(19) (20)

(20) (21)

(21) (22)

(22)

(23)

(23) определяются по следующим формулам:

определяются по следующим формулам: и у при исключении влияния признака

и у при исключении влияния признака  вычисляют по формуле:

вычисляют по формуле: ; (24)

; (24) (25)

(25) , (26)

, (26) ; (27)

; (27) ; (28)

; (28) (29)

(29) (30)

(30) (31)

(31) (32)

(32) ; (33)

; (33) ; (34)

; (34) (35)

(35) (36)

(36) (37)

(37)

) рассчитываются соответственно по формулам (27), (28), (29).

) рассчитываются соответственно по формулам (27), (28), (29).

свидетельствует о том, что с увеличением ввода в действие новых основных фондов на 1 процентный пункт следует ожидать увеличения выработки продукции на одного работника на 0,9459 тыс. руб. (или 945,9 руб.). Увеличение же удельного веса рабочих высокой квалификации на 1 процентный пункт может привести к увеличению выработки на 0,0857. руб. (или на 85,7 руб.). Отсюда можно сделать соответствующие практические выводы и осуществить мероприятия, направленные на повышение выработки.

свидетельствует о том, что с увеличением ввода в действие новых основных фондов на 1 процентный пункт следует ожидать увеличения выработки продукции на одного работника на 0,9459 тыс. руб. (или 945,9 руб.). Увеличение же удельного веса рабочих высокой квалификации на 1 процентный пункт может привести к увеличению выработки на 0,0857. руб. (или на 85,7 руб.). Отсюда можно сделать соответствующие практические выводы и осуществить мероприятия, направленные на повышение выработки. показывают, на сколько процентов от значения своей средней

показывают, на сколько процентов от значения своей средней  изменяется результат при изменении фактора

изменяется результат при изменении фактора  и при фиксированном воздействии на

и при фиксированном воздействии на  всех прочих факторов, включенных в уравнение регрессии.

всех прочих факторов, включенных в уравнение регрессии.

с коэффициентами множественной регрессии

с коэффициентами множественной регрессии  описывается формулой (19), из которой следует:

описывается формулой (19), из которой следует:

-коэффициента.

-коэффициента.

и

и  ). Но в то же время межфакторная связь

). Но в то же время межфакторная связь  весьма тесная и превышает тесноту связи

весьма тесная и превышает тесноту связи  связь у и

связь у и  а межфакторная зависимость

а межфакторная зависимость  . Все это приводит к выводу о необходимости исключить фактор

. Все это приводит к выводу о необходимости исключить фактор  ;

;  .

.

.

. дает F-критерий Фишера, определяемый по формуле (37):

дает F-критерий Фишера, определяемый по формуле (37):

>

>

(38)

(38)