|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Вопрос №3. Финансовое состояние предприятия ⇐ ПредыдущаяСтр 3 из 3 3.1.Сущность и назначение анализа финансового состояния предприятий. 3.2.Оценка ликвидности и платежеспособности предприятия. 3.3.Оценка финансовой устойчивости предприятия. 3.4. Анализ деловой активности и рентабельности предприятия.

3.1.Сущность и назначение анализа финансового состояния предприятий.

Одним из важнейших условий успешного управления финансами организации является анализ его финансового состояния. Финансовое состояние организациихарактеризуетсясовокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации, по сути дела, отражает конечные результаты его деятельности. Именно конечные результаты деятельности организации интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы. Все это предопределяет важность проведения анализа финансового состояния экономического субъекта и повышает роль такого анализа в экономическом процессе. Анализ финансового состояния – непременный элемент как финансового менеджмента организации, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой. Различают следующие цели финансового анализа: - выявление изменений показателей финансового состояния; - определение факторов, влияющих на финансовое состояние предприятия; - оценка количественных и качественных изменений финансового состояния; - оценка финансового положения предприятия на определенную дату; - определение тенденций изменения финансового состояния предприятия.  Результаты анализа финансового состояния необходимы следующим группам потребителей: - менеджерам организаций и, в первую очередь, финансовым менеджерам. Невозможно руководить организацией, принимать хозяйственные решения, не зная ее финансового состояния. Для менеджеров важна оценка эффективности принимаемых решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов; - собственникам. Им важно знать отдачу от вложенных в предприятие средств, прибыльность предприятия, а также уровень экономического риска и вероятность потери своих капиталов; - кредиторам и инвесторам. Их интересует оценка возможности возврата выданных кредитов и возможности предприятия реализовать инвестиционную программу; - поставщикам. Для них важна оценка оплаты поставленной продукции, выполненных работ и услуг. Информационной базой для проведения анализа финансового состояния служит главным образом бухгалтерская отчетность. В первую очередь это баланс (форма № 1), «Отчет о финансовых результатах» (форма № 2), «Отчет о движении денежных средств» (форма № 4), приложение к балансу (форма № 5). Для проведения анализа финансового состояния организации используются определенные методы и инструментарий. Наиболее простой метод – сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). Метод группировок заключается в том, что показатели группируются и сводятся в таблицы, что дает возможность проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, нахождения факторов, влияющих ни изменение показателей. Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным, при этом все остальные показатели остаются неизменными. Этот метод дает возможность определить влияние отдельных факторов на совокупный финансовый показатель. В качестве инструментария для финансового анализа используются финансовые коэффициенты – относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим. При анализе финансово-хозяйственной деятельности наиболее общую картину состояния предприятия дает анализ таких форм бухгалтерской отчетности, как баланс предприятия и его отчет о прибылях и убытках. Анализ этих форм бухгалтерской отчетности в динамике дает оставление об изменении финансово-экономического состояния предприятия в течение определенного периода времени. Экономический потенциал хозяйствующего субъекта может рассматриваться двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Оба этих аспекта финансово-хозяйственной деятельности взаимосвязаны: нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения, оборот. Так, неоправданное омертвление средств в готовой продукции, дебиторской задолженности, производственных запасах может негативно повлиять на возможность своевременно осуществлять текущие платежи, а рост заемных средств привести к необходимости реализации имущества предприятия для расчетов кредиторами. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе, в процессе функционирования предприятия их величина и структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также в их динамике можно получить с помощью вертикального и горизонтального анализа отчетности. Вертикальный и горизонтальный анализ на основе финансовой отчетности целесообразно осуществлять на начальном этапе экономического анализа деятельности предприятия. Очень часто его можно рассматривать как вспомогательный этап, в ходе которого выявляются те аспекты, которые в дальнейшем потребуют углубленного и всестороннего анализа. Вертикальный анализ позволяет выделить с учетом отраслевой специфики наиболее важные для данного предприятия имущественные компоненты и источники финансовых средств, а горизонтальный выявляет наиболее существенные изменения в структуре имущества и направлениях финансирования, имевших место в рассматриваемом периоде. Анализ структуры баланса показывает: · соотношение текущих и постоянных активов, а также источники их финансирования; · соотношение собственных средств с обязательствами; · долю в пассивах задолженности перед бюджетом, банками и трудовым коллективом; · какие статьи растут опережающими темпами и как это сказывается на структуре баланса; · каково распределение заемных средств по срочности. Вертикальный анализ дает представление о структуре средств предприятия и их источников, выраженных не в абсолютных единицах, а в долях либо в процентах. За единицу, или 100 %, принимается валюта баланса, и каждый абсолютный показатель рассчитывается либо в долях, либо в процентах по отношению к итоговому показателю баланса. Относительные показатели в определенной степени освобождены от негативного влияния инфляционных процессов, что позволяет проводить более объективный анализ хозяйственной деятельности в динамике. Степень детализации бухгалтерского баланса, по которому проводится вертикальный (структурный) и горизонтальный (динамический) анализ, определяется теми целями, которые ставятся при исследовании. Иногда вертикальный и горизонтальный анализ целесообразнее проводить по модифицированной отчетности, т. е. некоторые статьи могут быть укрупнены. В тех случаях, когда важно определить значимость отдельных составных частей имущества предприятия, анализ следует осуществлять по полной схеме. Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополнятся относительными темпами роста (снижения). Степень агрегирования показателей определяется визуально. Берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балансовых статей, а также и прогнозировать их значение. Горизонтальный и вертикальный анализы взаимодополняют один другой. Поэтому строятся аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. При проведении горизонтального анализа столбцы таблиц должны быть дополнены расчетом изменения показателя за рассматриваемый период (нужно найти абсолютную и относительную разницу изменения двух значений одного и того же показателя за период). После этого такое изменение должно быть оценено аналитиком. Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых для осуществления текущей финансово-хозяйственной деятельности. Уменьшение (в абсолютном выражении) валюты баланса за отчетный период свидетельствует о сокращении организацией хозяйственного оборота, являющейся следствием ее неплатежеспособности. Установлением факта сворачивания хозяйственной деятельности требует проведения тщательного анализа его причин: · сокращение платежеспособного спроса на товары, работы, услуги данной организации; · ограничение доступа на рынки необходимого сырья, материалов, полуфабрикатов; · постепенное включение в активный хозяйственный оборот филиалов (дочерних предприятий) за счет основной организации и т.д. Анализируя увеличение валюты баланса за отчетный период, необходимо учитывать влияние переоценки основных фондов, когда увеличение их стоимости не связано с развитием производственной деятельности. Наиболее сложно учитывать влияние инфляционных процессов, однако без этого затруднительно сделать определенный вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов либо оно показывает и на расширение финансово-хозяйственной деятельности. Исследование структуры пассивов баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределенной прибыли рассматривается как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности. Исследование изменения структуры активов организации позволяет получить информацию об увеличении доли оборотных средств в имуществе. Это может свидетельствовать: · о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации; · об отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической, иммобилизации этой части оборотных средств из производственного процесса; · о сворачивании производственной базы; · об искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета и т.д. Для того чтобы сделать точные выводы о причинах изменения данной пропорции в структуре активов, необходимо провести более детальный анализ разделов и отдельных статей актива баланса, в частности, оценить состояние производственного потенциала организации, эффективность использования основных средств и нематериальных активов, скорость оборота текущих активов и др. Вертикальный и горизонтальный анализ дает общее представление о финансовой политике предприятия за определенный период. Более детальный анализ финансово-экономического состояния предполагает расчет и исследование целой системы общепринятых во всем мире и в России системы финансовых и экономических показателей.

3.2.Оценка ликвидности и платежеспособности предприятия.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность предприятия, обособленная в отдельном разделе пассива баланса, погашается различными способами, в частности ее обеспечением могут выступать любые активы предприятия, в том числе и внеоборотные. Вместе с тем понятно, что вынужденная распродажа основных средств для погашения текущей кредиторской задолженности нередко является свидетельством предбанкротного состояния и потому не может рассматриваться как нормальная операция. Следовательно, говоря о ликвидности и платежеспособности предприятия как характеристиках его текущего финансового состояния, вполне логично сопоставлять краткосрочные обязательства с оборотными активами как реальным и экономически оправданным их обеспечением. Прежде всего, ликвидность и платежеспособность — это различные, хотя и взаимосвязанные характеристики. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства в ходе предусмотренного производственно - технологического процесса, степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Платежеспособность предприятия определяется его возможностью и способностью одновременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Основными признаками платежеспособности являются: (а) наличие в достаточном объеме средств на расчетном счете; (б) отсутствие просроченной кредиторской задолженности. Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы (рис. 1)

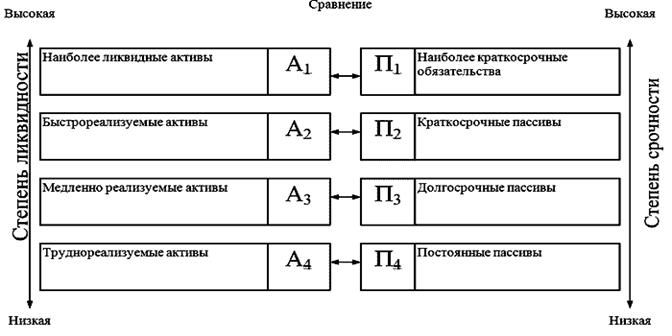

Анализ ликвидности баланса заключается в сравнении активов, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами. Для оценки ликвидности и платежеспособности предприятия необходимо рассмотреть оценку ликвидности баланса. Для проведения анализа актив и пассив баланса группируется (рис.2) по следующим признакам: - по степени убывания ликвидности (актив); - по степени срочности оплаты (пассив).

Таблица. Классификация активов по ликвидности и пассивов по срочности

А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4

Сравнение первой и второй групп активов с первыми двумя группами пассивов показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность предприятия в ближайшее к моменту проведения анализа время. Сравнение же третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платежеспособности предприятия. Выполнение четвертого неравенства обязательно при выполнении первых, т.к. А1 + А2 + А3 + А4 = П1 + П2 + П3 + П4. Теоретически это означает, что у предприятия соблюдается минимальный уровень финансовой устойчивости – имеются собственные оборотные средства (П4-А4) >0.

Анализ ликвидности баланса.

Недостаток активов той или иной степени ликвидности свидетельствует о возможных осложнениях в выполнении предприятием своих обязательств. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, однако в реальной ситуации менее ликвидные активы не могут заместить более ликвидные. Ликвидность и платежеспособность можно оценивать с помощью ряда а6солютных и относительных показателей. Из абсолютных основным является показатель, характеризующий величину собственных оборотных средств, рассчитываемый как разность между оборотными активами и краткосрочными обязательствами. Соответствующие нормативам значения коэффициентов платежеспособности и ликвидности свидетельствуют о реальных возможностях предприятия погашать свои текущие обязательства в самые короткие сроки и не иметь затруднений в дальнейшей операционной деятельности. Однако данное положение не подтверждается весьма низким коэффициентом абсолютной ликвидности, показывающим какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами. Числовые значения данного коэффициента показывают, что предприятие за счет своих денежных средств абсолютно не способно погашать свои срочные обязательства на протяжении всего анализируемого периода.

Таблица. Коэффициенты ликвидности и платежеспособности

Достоверность выводов по результатам расчетов коэффициента быстрой ликвидности зависит от качества дебиторской задолженности, что можно выявить только по данным внутреннего учета. Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств). Снижение коэффициента маневренности функционирующего капитала свидетельствует об уменьшении доли функционирующего капитала, обездвиженного в производственных запасах и дебиторской задолженности.

3.3.Оценка финансовой устойчивости предприятия.

Согласно общепринятому подходу, предприятие, которое в основном за счет собственных источников покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам является финансово устойчивым. Количественно финансовая устойчивость оценивается двояко: во-первых, с позиции структуры источников средств, во-вторых, с позиции расходов, связанных с обслуживанием внешних источников. Соответственно выделяют две группы показателей, называемые условно коэффициентами капитализации и коэффициен-тами покрытия. Показатели первой группы рассчитываются в основном по данным пассива баланса (доля собственного капитала в общей сумме источников, доля заемного капитала в общей сумме долгосрочных пассивов, под которыми понимается собственный и заемный капитал, уровень финансового левериджа и др.). Во вторую группу входят показатели, рассчитываемые соотнесением прибыли до вычета процентов и налогов с величиной постоянных финансовых расходов, т.е. расходов, нести которые предприятие обязано независимо от того, имеет оно прибыль или нет. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов условиям финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчиво анализируемое предприятие в одинаковом отношении. Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации. Для характеристики источников формирования запасов и затрат (ЗЗ) используются показатели, которые отражают различные виды источников: - наличие собственных оборотных средств (СОС) (собственный капитал – внеоборотные активы); - наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД) (собственный капитал – внеоборотные активы + долгосрочные обязательства); - наличие собственных, долгосрочных и краткосрочных источников формирования запасов и затрат (ОИ) (собственный капитал – внеоборотные активы + долгосрочные обязательства + краткосрочные кредиты и займы). Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования: 1 Излишек (+) или недостаток (-) собственных оборотных средств (Фс). 2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (Фт). 3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Фо). С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации. Выделяют четыре типа финансовых ситуаций:

Таблица Сводная таблица показателей по типам финансовых ситуаций

1. Абсолютная независимость финансового состояния встречается крайне редко. 2. Нормальная независимость финансового состояния гарантирует платежеспособность. 3. Неустойчивое финансовое состояние сопряжено с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов. 4. При кризисном финансовом состоянии предприятие полностью зависит от заемных источников финансирования. собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, т.е. пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности.

Таблица. Показатели финансовой устойчивости предприятия

Уровень финансового левериджа считается одним из основных при характеристике финансовой устойчивости предприятия. Экономическая интерпретация показателя очевидна; сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше значение уровня финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный потенциал, т.е. способность предприятия при необходимости получить кредит на приемлемых условиях. Для финансово устойчивого предприятия минимальный уровень коэффициента автономии должен быть больше 0,6. С экономической точки зрения это означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Величина показателя, превышающая 0,5 свидетельствует о том, что предприятие в достаточной степени финансово устойчиво. С точки зрения кредиторов это обеспечивает гарантированность предприятием своих обязательств. Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение данного показателя существенно меняется в зависимости от структуры капитала и отраслевой принадлежности предприятия. Каких-либо устоявшихся в практике нормативных значений коэффициента маневренности не существует. Можно лишь отметить, что чем больше значение данного показателя, тем более маневренно, а значит и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночных условий. 3.4. Анализ деловой активности и рентабельности предприятия.

Общей характеристикой результативности финансово-хозяйственной деятельности предприятия принято считать оборот, т.е. общий объём продаж продукции за определенный период времени. Одним из направлений анализа результативности является оценка деловой активности предприятия. Экономическое содержание данного анализа заключается в том, что каждый рубль должен «работать» и не быть чрезмерно долго «омертвленным» в активах. Контроль за этим осуществляется путем расчета показателей оборачиваемости. Поскольку трансформация средств в ходе текущей деятельности осуществляется по схеме: ... деньги => производственные запасы => средства в расчетах (дебиторы) => деньги..., то «омертвление» денежных средств относится, прежде всего, к запасам и дебиторам. Оборачиваемость средств, вложенных именно в эти активы, и должна подвергаться анализу. Важнейшие индикаторы финансово-хозяйственной деятельности - выручка от продаж и прибыль - находятся в прямой зависимости от показателей оборачиваемости. Взаимосвязь здесь очевидна - предприятие, имеющее относительно небольшой запас оборотных средств, но более эффективно их использующее, может добиться тех же результатов, что и предприятие с 6ольшим объемом оборотных активов, но нерациональной их структурой и завышенной по сравнению с текущими потребностями величиной. Кроме того, оборотные активы, находящиеся на разных стадиях кругооборота, как правило, взаимосвязаны: ускорение оборачиваемости на отдельной стадии чаще всего сопровождается мерами по ускорению оборачиваемости и на других стадиях.

Таблица. Показатели деловой активности предприятия

Уменьшение коэффициента ресурсоотдачи в динамике говорит о снижении эффективности использования активов для получения дохода и прибыли, что и приводит к замедлению темпов роста чистой прибыли на протяжении последнего года. Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала. Уменьшение данного показателя в динамике является отрицательным моментом, т.к. свидетельствует о том, сколько рублей выручки приходится на 1 рубль вложенного собственного капитала. Чем ниже показатель оборачиваемости запасов на предприятии, тем меньше затоваривание, тем быстрее можно погашать долги. Уменьшение продолжительности одного оборота запасов говорило об ускорении процесса превращения запасов в денежные средства. Оборачиваемость кредиторской задолженности характеризует скорость оплаты задолженности предприятия. Снижение скорости в динамике говорит о том, что предприятие стало брать больше в долг. Наряду с этим увеличивается срок оборота кредиторской задолженности – срок возврата долгов. Чем больше показатель, тем больше срок использования у предприятия чужих денежных средств. Коэффициент оборачиваемости средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с предприятием за отгруженную, но еще не оплаченную продукцию, т.е. определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах. Данные сроки увеличились, что отрицательно сказывается на деятельности предприятия. Кроме того, коэффициент оборотных средств в расчетах показывает, насколько ликвидной является продукция, выпускаемая организацией, и насколько эффективно организованы взаимоотношения организации с потребителями продукции. Он отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате непоступления платежей, т.е. степень коммерческого риска. Разумеется, все показатели оборачиваемости следует рассматривать, принимая во внимание качественные характеристики предприятия, такие, как: · сфера деятельности предприятия; · отраслевая принадлежность; · масштабы деятельности предприятия; · качество активов, а именно: качество и стоимость реализуемых товаров; · общеэкономическая ситуация в стране; · качество управления активами предприятия. Тем не менее, основной подход к оценке оборачиваемости - чем выше коэффициенты оборачиваемости (т.е. меньше период оборота), тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность. некоторые возможные пути ускорения оборачиваемости капитала: · сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.); · улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах; · ускорение процесса отгрузки продукции и оформления расчетных документов; · повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, формирование правильной ценовой политики, организацию эффективной рекламы и т. п.) Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и "проеданию" капитала.

Результативность деятельности предприятия в финансовом смысле также характеризуется показателями прибыли и рентабельности. Эти показатели как бы подводят итог деятельности предприятия за отчетный период; они зависят от многих факторов: объем проданной продукции, затратоемкость, организация производства и др. Показатели рентабельности — это выражаемые в процентах относительные показатели, в которых прибыль сопоставляется с некоторой 6азой, характеризующей предприятие с одной из двух сторон — ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности.

Таблица. Показатели, характеризующие прибыльность (рентабельность) деятельности предприятия (в %)

Если рентабельность продаж постепенно снижается, то причина либо в выросших издержках, либо в повысившихся ставках налога. Следовательно, необходимо обратиться к изучению этих факторов, чтобы найти корень проблемы. Снижение объема продаж может свидетельствовать, прежде всего, о падении конкурентоспособности продукции, так как позволяет предположить сокращение спроса на продукцию. Рентабельность всего капитала(совокупных активов, экономическая рентабельность) отражает прибыльность активов, и обусловлен как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции. Существует два основных способа повышения рентабельности активов: 1-ый - при низкой прибыльности продукции необходимо стремиться к ускорению оборачиваемости активов и его элементов; 2-ой - низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или рост цен на продукцию, т.е. повышением рентабельности продукции. Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов акционеров. Высокое значение данного коэффициента говорит об успехе компании, что ведет к высокому рыночному курсу ее акций и относительной легкости привлечения новых капиталов для ее развития. Однако надо иметь в виду, что высокий коэффициент рентабельности собственного капитала может быть связан как с высокой инфляцией, так и с высоким риском компании. Поэтому его интерпретация не должна быть упрощенной и одномерной. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 362. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Баланс может считаться абсолютно ликвидным, если по каждой группе обязательств имеется соответствующее покрытие активами, т.е. предприятие способно без существенных затруднений погасить свои обязательства. Условия ликвидности баланса записываются в следующем виде:

Баланс может считаться абсолютно ликвидным, если по каждой группе обязательств имеется соответствующее покрытие активами, т.е. предприятие способно без существенных затруднений погасить свои обязательства. Условия ликвидности баланса записываются в следующем виде: Кабс.л.=стр.1240 + стр.1250 / стр.1500

Кабс.л.=стр.1240 + стр.1250 / стр.1500

Кбыс.л.=стр.1230+стр.1240+стр.1250/стр.1500

Кбыс.л.=стр.1230+стр.1240+стр.1250/стр.1500

Ктек.л.=стр.1200/стр.1500

Ктек.л.=стр.1200/стр.1500

стр.1210+стр.1220+стр.1260/стр.1200- стр.1500

стр.1210+стр.1220+стр.1260/стр.1200- стр.1500

стр.1200/ стр.1600

стр.1200/ стр.1600

стр.1300- стр.1100/ стр.1200

стр.1300- стр.1100/ стр.1200