|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Основные и накладные затратыСтр 1 из 2Следующая ⇒ Лекция 2. Классификация затрат Классификация затрат в соответствии с целями управленческого учета Управленческий учет – это часть информационной системы предприятия и деятельность, целью которой является обеспечить руководство организации информацией о произведенных затратах и полученных результатах. В управленческом учете принято классифицировать затраты по целям, которые ставят перед собой экономисты именеджеры предприятия. Выделяют три основные цели: калькулирование и планирование затрат; принятие решений;контроль и регулирование затрат. В табл. 2.1 приводится перечень затрат, разделенный на три группы, в соответствии собозначенными целями учета. Таблица 2.1 Классификация затрат в соответствии с целями управленческого учета

Входящие, истекшие, периодические и распределяемые затраты. Входящие затраты – это затраты, связанные с темиресурсами предприятия, которые показываются в активе бухгалтерского баланса, т.е. это стоимость тех ресурсов, которыепринесут предприятию прибыль только в будущем. Истекшие – те затраты, которые были включены в себестоимость продукции,реализованной в отчетном периоде, и по данным затратам уже была показана соответствующая прибыль в пассиве баланса. Периодические – затраты, которые возникают в данном периоде времени и полностью списываются на результаты финансовойдеятельности этого же периода времени. Распределяемые – затраты, которые группируются по трем направлениям: остатки ГП(готовой продукции) на складе; НЗП (незавершенное производство); реализованная продукция. По способу перенесения стоимости на продукцию различают затраты прямые и косвенные. Прямыми считаются затраты, которые связаны с производством отдельных видов продукции или выполнением конкретных работ и могут быть отнесены на их себестоимость непосредственно, без распределения, по данным первичных документов. К таким затратам можно отнести в большинстве отраслей промышленности расход сырья, основных материалов, покупных изделий и полуфабрикатов, основной заработной платы производственных рабочих и др. (в однопродуктовом производстве все затраты – прямые). Косвенными являются затраты, которые связаны с производством нескольких видов продукции и поэтому должны быть соответствующим образом распределены при помощи специальных методов. Сюда входят общепроизводственные расходы. Прямые–тезатраты, которыенепосредственноможноотнестинаобъектучетазатрат.Косвенные–этотакиезатраты, которыенельзя отнести на готовыйпродукт прямо, т.к. ониодновременноотносятсякнесколькимобъектамучетаипоэтомураспределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основнойзаработной плате, количеству отработанных машино-часов, часов отработанного времени и т. п.). Прямыематериальные–затратыосновныхматериалов, которыестановятсячастьюготовойпродукции, ихстоимостьможетпрямоиэкономичноотноситьсянаопределенноеизделие.Материалымогутбытьосновнымиивспомогательными. Вспомогательные–гвоздидлямебели, болтывавтомобили, клейит. д. –косвенныеобщепроизводственные. Прямыетрудовые–расходыпооплатетрудаосновныхпроизводственныхрабочих. Остальныезатратытруда, которыенельзяпрямоиэкономичноотнестинаопределенныйвидготовыхизделий–косвенные. Этомеханики, контролерыидругиевспомогательныерабочие. Вмоментзарождениязатратывсегдапрямыепоотношениюктомуобъекту, гдеонипоявились. Далееприпродвижениипотехнологическойцепионимогутстатькосвенными. Например,объектучетазатрат–ремонтно-механическийцех; затраты–заработнаяплатаремонтныхрабочих, приписанныхкданномуцеху. Еслисоставляетсясметазатратремонтногоцеха, тозаработнаяплатаремонтниковпоотношениюксвоемуцеху–затратыпрямые. Поотношениюкосновнымцехамзаработнаяплатаремонтников–этозатратыкосвенныеиихнеобходимораспределятьпоэтимцехам, например, пропорциональновремени, отработанномуремонтнымирабочимивосновныхцехах. Другойпример–заработная плата начальника мебельного цеха. Поотношениюкобъекту«цех»егозаработнаяплата–прямыезатраты; поотношениюкобъектам«продукцияцеха»–столы,шкафы, диваны–этозатратыкосвенные, посколькуначальникцехасампродукциюневыпускаетиегозарплатупридетсяраспределятьповидампродукцииискусственно, пропорциональнокаким-нибудьпрямымзатратам: стоимостиматериаловилитрудоемкостиданноговидапродукции. По отношению к процессу производства или по технико-экономическому назначению затраты подразделяются на основные и накладные, обуславливаемые управлением и обслуживанием производства.Основные и накладные затраты. Основные–те, которыенепосредственносвязаныстехнологическимпроцессом.Накладные–затраты, связанныесобщимипроцессамиуправленияпредприятием, исключаятехнологическийпроцесс (табл. 2 2): Таблица 2.2 Основные и накладные затраты

В таблице ЕСН – это единый социальный налог на заработную плату основных рабочих. Накладные расходы, как правило, являются косвенными по отношению к видам продукции, выпускаемым напредприятии. Однако, в составе накладных расходов имеются и те затраты, которые напрямую можно отнести на видывыпускаемых изделий. Например, затраты на рекламу, упаковку, на подготовку производства новых видов продукции. Расходы по содержанию эксплуатации оборудования (РСЭО), общепроизводственные (ОПР), общехозяйственные(ОХР) и коммерческие (КОМ) расходы. Такая классификация позволяет привязать затраты к территории. Например, местовозникновения ОХР, т.е. управленческих расходов, – заводоуправление; РСЭО и ОПР – основные и вспомогательные цехипредприятия; коммерческие расходы локализованы в основном вне территории предприятия – реклама, доставка готовойпродукции и пр. Далее приводится укрупненный состав этих затрат. Состав РСЭО: амортизация оборудования и транспортных средств; стоимость запасных частей для ремонтаоборудования; зарплата ремонтных рабочих с начислениями; внутризаводское перемещение грузов; износ инструмента. Состав ОПР: расходы на силовую энергию, потребляемую оборудованием; содержание аппарата управления цехом;амортизация, ремонт и содержание здания цеха; затраты на охрану труда; на подготовку производства; износпроизводственного инвентаря. Состав ОХР: затраты на административно-управленческие расходы; расходы на амортизацию, ремонт и содержаниезданий и сооружений общезаводского назначения; содержание военизированной и пожарной охраны; износ хозяйственногоинвентаря; налоги и сборы, относимые на затраты; оплата услуг, оказываемых сторонними организациями. Состав (КОМ): затраты на упаковку; на транспортировку продукции к потребителю; расходы на рекламу; напредставительские расходы и т.д. На основании связи с объемом производства затраты делятся на постоянные и переменные. Постоянные затраты – это затраты, общая сума которых не зависит от количества произведенной продукции. Лишь при существенных изменениях объема производства, последствиями которых является смена производственной и организационной структуры предприятия, скачкообразно меняется величина постоянных затрат, после чего она снова остается постоянной. К постоянным относятся затраты на содержание и эксплуатацию зданий и сооружений, организацию производства и управления, расходы на отопление и освещение помещений, амортизационные отчисления и т. п. На практике к постоянным также относят затраты, которые изменяются вследствие изменения объема производства не существенно. Такие затраты называются условно-постоянными. Переменные затраты – это затраты, общая сумма которых за определенный период зависит от объема произведенной продукции. К переменным относят такие затраты, как затраты на сырье и материалы, технологическую энергию, заработную плату производственных рабочих и др. В аналитических и прогнозных расчетах упрощенно считают, что все переменные затраты являются пропорциональными, т.е. изменяются прямо пропорционально объему производства. Это дает возможность представить функцию затрат в следующем виде:

где

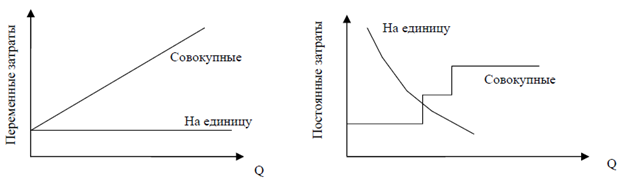

Постоянныесовокупныерасходынеизменяютсяподвлияниемизмененияобъемапроизводства. Постоянныенаединицу–наоборот (рис. 2.1).

Рис. 2.1. Переменные и постоянные затраты

Разделить затраты на переменные и постоянные можно только в том случае, когда производственнаямощность зафиксирована и остается неизменной. Релевантные и нерелевантные затраты (принимаемые и не принимаемые во внимание при принятии решений). Если доходы от решения, принятого в настоящее время, не полностью покрывают затраты прошедшего периода, тотакие убытки называют безвозвратными потерями или необратимыми затратами. Вмененные затраты – это доходы по тому варианту решения, от которого мы отказались принимая данное решение.Решение можно принимать как с учетом величины вмененных затрат, так и без них. Предельные и приростные затраты.Приростные – это те затраты, которые приходятся на прирост объемапроизводства продукции больший, чем одна единица. Например, предприятие производило 100 тыс. ед. продукции. Врезультате реконструкции основных фондов объемы производства выросли до 120 тыс. ед./год. Те затраты, которыеприходятся на дополнительные 20 тыс. ед. продукции называются приростными. Предельные – это затраты, которые приходятся на самую последнюю единицу продукции, произведеннуюпредприятием. Регулируемые – это те затраты, на величину которыхруководитель данного подразделения может оказывать непосредственное влияние и несет ответственность за их величину.Нерегулируемые – это затраты, на величину которых руководитель данного подразделения повлиять не может и,следовательно, не должен и нести ответственность за эти затраты. Контролируемые затраты – поддающиеся контролю со стороны менеджеров. Эти затраты можно предвидеть и заранее установить их оптимальную величину.Например, расход материалов, топлива, электроэнергии в натуральном выражении.Неконтролируемые затраты чаще всего обусловлены внешними причинами.Например, отклонения цен на материалы, а также работы и услуги других организаций, изменения в налоговом законодательстве, переоценка основных фондов. Эффективные – затраты, в результате которых получают доход от реализации продукции, работ, услуг.Неэффективные – расходы, не приносящие дохода (потери от брака, простоев, порчи товароматериальных ценностей на складах).

|

||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 323. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

, (2.1)

, (2.1) – совокупные (общие) затраты предприятия,

– совокупные (общие) затраты предприятия, – постоянные затраты (на весь объем продукции),

– постоянные затраты (на весь объем продукции), – переменные затраты на единицу продукции,

– переменные затраты на единицу продукции, – объем производства в натуральном выражении (количество произведенной продукции).

– объем производства в натуральном выражении (количество произведенной продукции).