|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Статистика затрат на рабочую силу – это новый раздел российской статистики труда.Затратами предприятия (организации) на рабочую силу называются суммы вознаграждений в денежной и натуральной формах, начисленные наемным работникам за выполненную работу, и дополнительные расходы, произведенные организацией в пользу своих работников. Согласно международной стандартной классификации в составе затрат на рабочую силу выделяют десять групп. В первые четыре группы входят расходы на оплату труда, входящие в состав фонда заработной платы: оплату за отработанное время, оплату за неотработанное время, единовременные поощрительные выплаты, регулярные выплаты в натуральной форме (на питание, жилье, топливо). В пятую группу входят расходы предприятия по обеспечению работников жильем: стоимость жилья, переданного в собственность работникам; расходы на содержание ведомственного жилого фонда; суммы, предоставленные работникам для первоначального взноса на жилищное строительство или на погашение кредита, выданного на эти цели; расходы на погашение ссуд, выданных работникам на улучшение жилищных условий. В шестую группу входят расходы на социальную защиту работников, которые в свою очередь делятся на четыре группы затрат: 1) обязательные отчисления в государственные социальные фонды; 2) взносы в негосударственные пенсионные фонды; 3) расходы, являющиеся частью выплат социального характера (надбавки к пенсиям работающим на предприятии, оплата путевок работникам и членам их семей на лечение и отдых, оплата услуг, оказываемых работникам предприятия учреждениями и организациями здравоохранения и т. д.); 4) расходы на содержание медпунктов, профилакториев, домов отдыха, находящихся на балансе предприятия или организации.  В седьмую группу входят расходы на профессиональное обучение, к которым относятся затраты на содержание и аренду учебных помещений, расходы на платное обучение работников, стипендии за счет средств организации работникам, направленным на обучение и другие расходы по подготовке и переподготовке кадров. В восьмую группу входят расходы на культурно-бытовое обслуживание: расходы предприятия на проведение вечеров отдыха и других культурно-массовых и спортивных мероприятий, на содержание столовых, библиотек, клубов, спортивных сооружений, расходы по организации работы кружков, курсов, студий и т. п., оплата путевок на экскурсии, путешествия, расходы по обустройству садоводческих товариществ, расходы по возмещению ценовой разницы на продукцию, отпускаемую подсобными хозяйствами для общественного питания работников предприятия. В девятую группу входят прочие затраты, не отнесенные к вышеперечисленным группам, но связанные с использованием наемного труда: оплата проезда к месту работы или отдыха, стоимость выданной бесплатно форменной одежды, обмундирования, спецодежды, спецобуви, других средств индивидуальной защиты, командировочные расходы, включая суточные, или расходы, выплачиваемые взамен суточных, расходы при переводе работников. В десятую группу входят налоги, связанные с использованием рабочей силы: налог с суммы превышения фактических расходов на оплату труда работников по сравнению с их нормируемой величиной, плата за привлечение иностранной силы и др. В затраты организаций на рабочую силу не включаются следующие элементы: 1) пособия по временной нетрудоспособности, беременности и родам, уходу за ребенком и другие выплаты из внебюджетных фондов; 2) расходы на капитальное строительство жилья и объектов социальной сферы; 3) доходы по акциям и другие от участия работников в собственности организации.

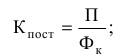

ЛЕКЦИЯ 12 Статистика эффективности деятельности организации. Статистика основных фондов Основные производственные фонды (ОПФ) – это часть производственных фондов предприятия, которая вещественно воплощена в средствах труда; сохраняет в течение длительного времени свою натуральную форму; переносит стоимость по частям на продукцию и возмещает ее только после проведения нескольких производственных циклов. Важнейшими задачами статистики основных фондов (ОФ) являются изучение вооруженности труда ОФ, установление наличия и изучение состава ОФ, исследование движения, использования и состояния ОФ. Основные фонды в зависимости от участия в процессе производства делятся на основные производственные фонды и основные непроизводственные фонды. К основным производственным фондам (ОПФ) относятся фонды, которые непосредственно участвуют в производственном процессе или создают условия для производственного процесса (например, машины и оборудование, передаточные устройства, транспортные средства, здания, сооружения и т. д.). Основные непроизводственные фонды – это объекты бытового и культурного назначения, находящиеся на балансе предприятия. Они являются объектами длительного непроизводственного использования, сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним относятся фонды жилищно-коммунального хозяйства, науки, здравоохранения и т. д. Эти фонды не создают потребительских стоимостей. В зависимости от степени участия в процессе производства основные производственные фонды делят на активные и пассивные (здания и сооружения). Соотношение различных групп ОПФ в общей стоимости, выраженное в процентах, составляет структуру ОПФ. Удельный вес активной части ОПФ характеризует прогрессивность структуры ОПФ. Для характеристики основных производственных фондов используют различные показатели. Показатели состояния и динамики основных производственных фондов. Полное представление о поступлении и выбытии ОФ дает их баланс, который содержит данные о поступлении основных фондов из различных источников и об их выбытии по различным причинам. Баланс может быть составлен как по всем основным фондам, так и по отдельным их видам. Составляются балансы по отраслям, предприятиям и народному хозяйству в целом. Баланс основных фондов по полной первоначальной стоимости имеет вид: Фк = Фн + В, где Фк – остаточная стоимость фондов на конец года; Фн – остаточная стоимость фондов на начало года; П – поступление основных фондов по остаточной стоимости в течение года; В – выбытие основных фондов по остаточной первоначальной стоимости в течение года. Интенсивность движения основных фондов и их отдельных видов вычисляют по следующим коэффициентам: – коэффициент поступления – доля всех поступивших (П) в отчетном периоде ОФ в их общем объеме на конец этого периода (Фк):

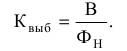

– коэффициент выбытия – отношение стоимости всех выбывших за данный период основных фондов (В) к стоимости ОФ на начало данного периода (Фн):

В балансе ОФ по остаточной первоначальной стоимости необходимо помимо поступления и выбытия объектов учесть происходящее в течение отчетного года уменьшение остаточной стоимости основных фондов из-за их износа. В основе баланса ОФ по остаточной первоначальной стоимости лежит равенство

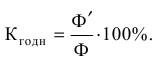

где Ар – амортизация на реновацию; – коэффициент износа исчисляется на определенную дату как отношение суммы износа основных фондов (И) к их полной стоимости (Ф):

– разность между 100 % и коэффициентом износа дает величину коэффициента годности ОФ и отражает долю неизношенной части основных фондов. В связи с этим можно использовать другой вариант расчета коэффициента годности:

Показатели наличия и структуры основных производственных фондов. Наличие основных фондов на конец каждого месяца устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость определяется как средняя хронологическая из месячных данных об их наличии. Показатели использования ОПФ и фондовооруженность труда. Обобщающим показателем использования ОПФ служит фондоотдача – отношение объема произведенной в данном периоде продукции (О) к средней за этот период стоимости ОПФ (Ф):

Фондоотдача показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов. Фондоемкость (обратная величина) характеризует стоимость ОПФ, приходящуюся на 1 руб. произведенной продукции:

При снижении фондоемкости наблюдается экономия труда, овеществленного в основных фондах, участвующих в производстве. На величины фондоотдачи и фондоемкости оказывает влияние показатель фондовооруженности труда (Фв). Его рассчитывают по формуле где – среднесписочная численность работающих. Показатель фондовооруженности применяется для характеристики степени оснащенности труда работающих. При рациональном использовании основных производственных фондов наблюдается увеличение производства общественного продукта и национального дохода, экономия живого и овеществленного труда, которые приводят к сокращению совокупных затрат на единицу продукции. Экономическим эффектом повышения уровня использования основных фондов является рост общественной производительности труда. Если повышается уровень использования основных производственных фондов, то наблюдается рост производительности труда в экономике. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 416. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |