|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

До цієї категорії відносяться бренди українських виробників, наприклад: Харківський підшипниковий завод (ХАРП), СКФ Україна, Оскольський, Вінницький підшипниковий завод тощо.Вони менш якісні і значно дешевше марок, які складають першу категорію. Бренди третьої категорії : Категорія включає в себе марки, вироблені в Китаї. Їх вартість значно нижче цін російської продукції, причому якість за останні роки помітно покращилася, зараз воно повністю відповідає українським нормам державного стандарту. Структура за брендами підшипникової продукції зображена на рис. 2. 3.

Рис. 2.3 Структура подання підшипникових брендів

На сьогодні 90 % підшипників, що зустрічаються в сегменті споживчого ринку, які є нібито підшипниками українського виробництва (бренди другої категорії ), були виготовлені в Китаї, отже, торгуються в Україні як контрафактна продукція . У ході магістерського дослідження було проаналізовано 300 представників компаній, що займаються реалізацією підшипників на території Україні. Проведені кількісні дослідження показали, що близько 80 % підшипників, що реалізуються на вторинному ринку через роздрібні мережі, є китайськими брендами. За результатами дослідження були отримані наступні дані: найпоширеніший бренд на вітчизняному ринку - Харківський підшипниковий завод (ХАРП). Дану марку виділило більшість статистичних джерел, що зображено на рис 2.4. Друге і третє місця займають бренди китайських виробників «Крафт» і KG. На думку деяких експертів ринку, бренд ВПЗ, продається через роздрібні магазини на 90% є контрафактним.

Рис. 2.4 Країни, які торгують підшипниками світових брендів на українському ринку

По результату кількісного дослідження респондентами були виділені кулькові, конічні і сферичні підшипники, як мають на ринку найбільший споживчий попит.  Ринок підшипників підрозділяється на два основних сегменти: промисловий і автомобільний. Частка автомобільних підшипників в загальній структурі ринку велика і займає близько 40%. Таблиця 2.4

Частка ринку в структурі галузевого споживання підшипників в 2014 р.

Виходячи з аналізу ринку збуту в Україні, розглянемо споживання за сегментами (рис. 2.6).

Рис. 2.6 Загальна структура ринку підшипникової продукції

Особливо слід звернути увагу на зменшення обсягів продаж промислових підшипників в 2014 р., жорсткість митних правил і збільшенням вартості долара посприяла цьому, вигідніше буде знову перейти на торгівлю українською продукцією, оскільки девальвація гривні дає певні конкурентні переваги вітчизняним виробникам.

Рис. 2.7 Обсяги продаж промислових типів підшипників Проте несприятлива сучасна економічна ситуація негативно позначається на фінансовому стані підприємств торгівельної галузі автомобільних підшипників.

Рис. 2.8 Обсяги продаж автомобільних типів підшипників

Середнє значення частки збиткових підприємств у загальній кількості підприємств у 2014 році склало 35 %. Ще одним важливим фактором, який зумовив збитковість торгівельної галузі підшипників, є зниження інвестиційної активності в державі. Оскільки на даний час торгівельна галузь України має нестійку тенденцію розвитку, причиною цього є низка як внутрішніх, так і зовнішніх загроз, які виникають у підприємств галузі, то слід проаналізувати сильні, слабкі сторони, можливості та загрози розвитку даної галузі. Висока зношеність основних фондів великих підприємств - реалізаторів, нестача власного виробництва підшипників в Україні стають на заваді ефективного функціонування підприємств даної галузі. Складна економічна та політична ситуація у країні також негативно впливають та стан підприємств торгівельній галузі. Проте варто зазначити, що дані підприємства мають значні можливості для розширення ринків збуту. Треба переорієнтувати торгівельну галузь підшипників, насамперед, з огляду на обмеження, які накладає зовнішнє ринкове середовище, з об'єктивною оцінкою досягнутих результатів щодо вироблюваної продукції та використовуваних технологій і устаткування, тобто внутрішніх факторів. Проведений аналіз ринку ілюструє можливість розширення збуту підприємств за рахунок експорту продукції за кордон, пошуку нових ринків. Проте підприємства мають забезпечити належну якість готової продукції, для підвищення ефективності діяльності підприємства його конкурентоспроможності слід впроваджувати ефективну систему підтримки збуту продукції. На даному етапі розвитку і за умов існування виявлених загроз для українського ринку доцільною обрати стратегію оборони й зміцнення, зміст якої полягає в тому, щоб ускладнити доступ на ринок закордонним фірмам, а претендентам на лідерство зміцнити позиції. Конкретні оборонні дії можуть містити в собі: спроби підняти конкурентний бар’єр для претендентів на лідерство в новачків через збільшення обсягів виробництва; створення нових вітчизняних підшипникових заводів; розширення параметричного ряду продукції, щоб закрити для конкурентів можливі вільні ніші; збереження розумних цін і привабливої якості; укладення ексклюзивних контрактів з кращими постачальниками й дилерами.

2.2. Групування підприємств торгівельної галузі з використанням методу кластеризації

Кластерний аналіз - це сукупність методів, що дозволяють класифікувати, багатомірні спостереження, кожне з яких описується набором вихідних змінних. Метою кластерного аналізу є утворення груп схожих між собою об'єктів, які прийнято називати кластерами. Слово «кластер» англійського походження, перекладається як «згусток, пучок, група». Родинні поняття, використовувані в літературі - клас, таксон. На відміну від комбінаційних угруповань кластерний аналіз приводить до розбивки на групи з урахуванням усіх групувальних ознак одночасно. Методи кластерного аналізу дозволяють: провести класифікацію об'єктів з урахуванням ознак, що відбивають сутність, природу об'єктів. Розв'язання такої задачі, як правило, призводить до поглиблення знань про сукупності класифікованих об'єктів; перевірити існуючу структуру в досліджуваній сукупності об'єктів; побудувати нові класифікації для неформалізованих явищ, коли необхідно встановити наявність зв'язків усередині сукупності й спробувати привнести в неї структуру. Методи кластерного аналізу можна розділити на дві великі групи: алгомеративні (об'єднуючі) і дивізимні (поділяючі). Алгомеративні методи послідовно поєднують окремі об'єкти в групи (кластери), а дивізимні методи розчленовують групи на окремі об'єкти. У свою чергу кожен метод як об'єднуючого, так і поділяючого типу може бути реалізований за допомогою різних алгоритмів. Слід зазначити, що як алгомеративні, так і дивізимні алгоритми трудомісткі і їх складно використовувати для великих сукупностей. Крім того, результати роботи таких алгоритмів важко піддаються візуальному методу. У кластерному аналізі існують також методи, які важко віднести до першої або другої групи. Наприклад, ітеративні методи, зокрема, метод - середніх і метод пошуку згущень. їх характерна особливість полягає в тому, що кластери формуються виходячи з заданих умов розбивки (параметрів), які в процесі роботи алгоритму можуть бути змінені користувачем для досягнення бажаної якості розбивки. Для того, щоб визначити які підприємства будуть використовуватися для подальших розрахунків, необхідно виконати упорядкування їх у таблицю. Таблиця 2.7

Перелік підприємств, що використовуються для кластерного аналізу

До проведення класифікації доцільно перевірити, які ознаки значно впливатимуть на результати класифікації, а які ні. Для цього розраховуються коефіцієнти варіації для виділених ознак за формулою:

де , х - середнє значення ознаки;

де, n – кількість показників; x - значення показника.

Таблиця 2.8

Значення стандартного відхилення для вихідних даних

Якщо значення коефіцієнта варіації не перевищує 0,33 (або 33%), то відповідна ознака вважається слабо змінною, отже слабко впливає на результати класифікації. Такі ознаки варто виключити з розгляду. Розраховані коефіцієнти варіації для вихідних даних наведені в табл.2.9. Таблиця 2.9

Коефіцієнти варіації для вихідних даних

З наведеної таблиці видно, що з розгляду немає необхідності виключення жодного з факторів. Однак для аналізу виберемо ознаки які сильно впливають на результат, а саме дохід від реалізації, вартість статутного капіталу та прибуток. Стандартизуємо вихідні дані (наведено у табл. 2.10).

Таблиця 2.10 Вихідні дані після стандартизації

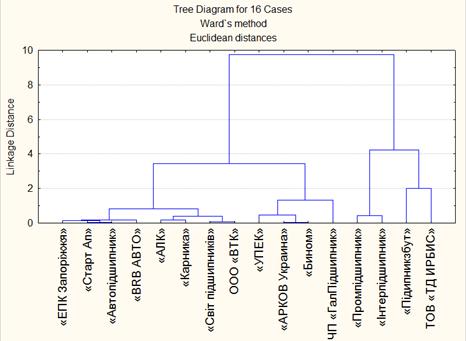

Спочатку проведемо кластеризацію ієрархічним методом кластеризації- Joining (tree clustering). Вид дерева класифікації обирається суб'єктивно. На рис. 2.3. показано вертикальне дерево класифікації підприємств за трьома ознаками. Розглянемо отриману дендрограму. На ній наглядно представлено об'єднання підприємств у кластери. Якщо розбити дендрограму на 2 рівні, тут прослідковуються 3 кластери. У перший кластер увійшло 4 компанії (ТОВ «ТД ИРБИС», «Підшипникзбут», «Інтерпідшипник», «Промпідшипник»), у другий кластер увійшли 4 компанії, в третій кластер увійшло 8 копаній (назви компаній, що увійшли в кожен кластер можна подивитися на дендрограмі).

Рис. 2.3. Вертикальна дендрограма

У функціональній частині вікна є ряд кнопок, що дозволяють усебічно розглянути результати класифікації. Призначення кнопок наведено в табл. 2.11. Таблиця 2.11

Кнопки вікна результатів кластеризації методом k-середніх

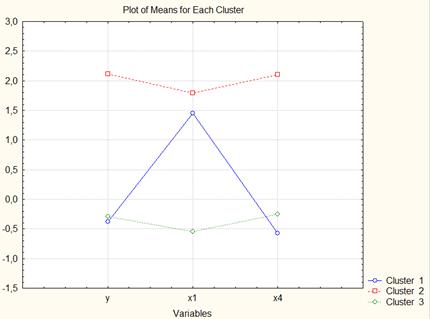

На графіку середніх (рис. 2.4.) представлені середні значення змінних у кластерах. Так у перший кластер увійшли компанії, в яких характерна найвищий приріст доходу від реалізації, вартість статутного капіталу та їх прибутковість. У третьому кластері - протилежна ситуація. Підприємства, що увійшли в другий кластер, характеризуються середніми значеннями ознак у порівнянні з двома іншими кластерами.

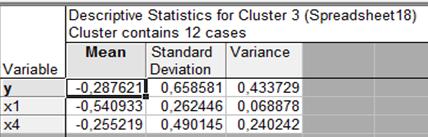

Рис. 2.4. Графік середніх значень показників для кластерів На рис. 2.5. наведені описові характеристики кластерів. У таблицях вказані середні стандартизовані значення кожної ознаки в кожному кластері (Mean), стандартне відхилення (Standard Deviation) та дисперсія (Variance) цих ознак усередині кластерів.

Рис. 2.5. Елементи кластерів, отриманих методом к-середніх

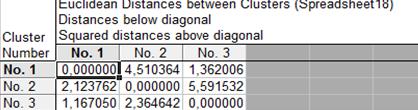

Як бачимо обидва методи кластеризації визначили, що підприємства розподіляються на 3 кластери. Дані цих методів співпадають. В алгомеративних методах, які буди використані у розрахунках, відбулося послідовне об'єднання найбільш близьких об'єктів в один кластер. Процес такого послідовного об'єднання показано на графіку у вигляді дентограми, або дерева об'єднання. Для подальших розрахунків у дипломній роботі було обрано наступні підприємства: ТОВ «ТД ИРБИС», «Підшипникзбут», «Інтерпідшипник», «Промпідшипник» вони входять до одного кластеру і мають схожі ознаки.

2.3 Аналіз стану та структури дебіторської заборгованості ТОВ «ТД ИРБИС».

ТОВ « ТД ИРБИС », засноване в 1990 році, в даний час є стабільним партнером з постачання підшипників на багато підприємств України , Росії , Білорусі та Східної Європи. Управління компанією здійснює рада акціонерів, очолює підприємство і веде оперативну діяльність Генеральний директор, якому підзвітні підрозділи на чолі з комерційним директором , директором з імпорту та директором з маркетингу. Основним напрямком діяльності компанії є постачання і комплектування продукції технічного призначення організацій і підприємств гірничорудної промисловості, металургії, машинобудування, автотранспорту, сільськогосподарської та інших галузей наступними видами продукції : підшипники, стрічки, ремені, редуктори, лінійні направляючі, рукава високого тиску, торцеві ущільнення, комплектуючі для промислових трансмісій, системи мастила і мастильні матеріали та ін. Для якісного та своєчасного обслуговування клієнтів у Києві, Дніпропетровську, Донецьку, Одесі, Запоріжжі, Кременчуці та Львові відкрито філії ТОВ «ТД ИРБИС» з обладнаними складськими приміщеннями. ТОВ « ТД ИРБИС » налічує близько 3 тис. партнерів в Україні, Росії, Білорусі , Швеції, Австрії, Німеччини, Франції, Іспанії, Польщі, Англії, Чехії, ОАЕ, Словаччини, США, Японії, Індії, Китаї та ін.. Сьогодні є по підшипникової продукції авторизованим дистриб'ютором компаній SKF (Швеція), SCHAEFFLER GROUP (INA, FAG) (Німеччина) , NSK (Японія), ВАТ «Мінський підшипниковий завод » , TIMKEN (США) , KOYO (Японія), NKE (Австрія), ZKL Group (Чехія), АТ«СКФ Україна», KG International FZCO (ОАЕ), ASAHI (Японія), KINEX BEARINGS (Словаччина), партнером компаній NACHI (Японія), FERSA (Іспанія), ASKUBAL (Німеччина), ТОВ «Торговий Дім», « Вологодські підшипники » і дилером ВАТ «ХарП», ВАТ «10 - ГПЗ», ТОВ «ТД АПЗ -20»; по приводним і варіанторним ременям офіційним дистриб'ютором компаній Contitech (Німеччина), Gates (США), MEGADYNE (Італія), Stomil Sanok (Польща), Volta (Ізраїль), дилером УЗЕМІК (Росія), по редукторів офіційним дистриб'ютором Varvel (Італія), Tramec (Італія), по ланцюгах і транспортерних стрічкам REXNORD (Німеччина), Fredriksons Verkstads AB (Швеція), Sampla Belting (Італія), по фільтрам і фільтруючих елементів дистриб'ютором Hy- Pro (США), Donaldson (США), з систем змащення і мастильного обладнання - дистриб'ютором компанії Lincoln (Німеччина); по ущільнень і віброізоляції - авторизованим дистриб'ютором компанії Freudenberg Simrit GmbH & Co. KG в Україні [21]. Крім реалізації підшипникової продукції та комплектуючих до промислового обладнання, спеціалісти ТОВ «ТД ИРБИС» надають практичну допомогу спеціалістам підприємств в модернізації підшипникових вузлів устаткування і виконують наступні види послуг: 1. Вібраційний контроль і діагностика обладнання . 2. Динамічне балансування обладнання у власних опорах. 3. Контроль сносності валів і центровка обладнання. 4. Контроль параметрів технологічної точності верстатного обладнання (лазерна центровка ) . 5. Розробка та модернізація підшипникових вузлів устаткування . Сьогодні в ТОВ « ТД ИРБИС » успішно функціонує ділянка по виготовленню рукавів високого тиску для комплектації промислового виробництва, сільського господарства, машинобудування, ділянка з виготовлення транспортерних стрічок і ременів з напівфабрикатів європейського виробництва , а також здійснюється складання редукторів для промислового виробництва. Компанія є беззбиткової, що підтверджує постійний процес інвестування у навчання персоналу, проведення тренінгових програм, оновлення технічної бази, технологічного обладнання, ведення бізнесу на платформі CRM з єдиною комп'ютерною мережею та логістичної системою. У майбутньому компанія планує інвестувати в розвиток, відкриваючи нові філії та представництва на території Російської Федерації та Республіки Білорусь . Кількість брендів перевищила позначку в п'ятдесят, підтверджує можливість отримувати дійсно широкий вибір продукції. Щоб задовольнити потреби, компанія може запропонувати: широку номенклатуру виробів, включаючи специфічні продукти; послуги з технічного сервісу, аналізу вузлів і механізмів; консультації досвідчених інженерів, безпосередньо знайомих із застосуванням; підшипників та інших продуктів, які ми пропонуємо; комп'ютерна мережа, всередині фірми процеси відбуваються швидко; єдина логістика, регулярні відправки замовлених товарів власним авто-транспортом по Україні; негайне відвантаження з будь-якого складу, кожна філія має свій склад; співробітники мають online доступ до всіх складів, що дає можливість швидко давати відповіді за термінами поставки. Зберігаючи лідерство в області виробництва підшипників, еталонну якість яких визнано в усьому світі, відкриває нові SKF перспективи технічного прогресу, продукції і сервісу, перетворюючись у постачальника реальних рішень реальних проблем, що дозволяють клієнтам досягти більшої прибутковості своїх підприємств. Ці рішення включають в себе методи підвищення продуктивності не тільки за рахунок застосування інноваційних виробів, які задовольняють Вироби і ноу-хау фірми ContiTech, а також Simrit, який є всесвітньо відомим розробником технологій і ущільнень віброізоляції є партнером компанії, що дає змогу конкурувати на ринку. Компанія ТОВ «ТД ИРБИС» пропонує клієнтам широку номенклатуру сальників ( манжет гумових армованих для валів ) таких провідних світових виробників, як Simrit і SKF . Структурна схема управління ТОВ ”ТД ИРБИС” представлена в (додаток М), бухгалтерський облік на підприємстві централізований і здійснюється центральною бухгалтерією у складі 26 спеціалістів. До складу центральної бухгалтерії входять: сектор обліку заробітної плати; сектор обліку матеріалів; сектор обліку витрат на виробництво; загальний сектор обліку; сектор податкового обліку; Основні фінансово-економічні показники діяльності підприємства за період з 2011 по 2013 роки представлені в таблиці 2.1, і розраховані на основі даних фінансової звітності за 2011 – 2013 роки (Додатки А, Б). Таблиця 2.1

Фінансові результати діяльності ТОВ «ТД ИРБИС» у 2011-2013 роках

Проаналізувавши дані, наведені в таблиці 2.1 встановлено що, основна діяльність підприємства є беззбитковою і основним джерелом отримання доходів, що характеризується валовим та чистим прибутком. Дохід від реалізації продукції, чистий дохід від реалізації продукції характеризуються зростанням в абсолютному значенні. Така ж ситуація спостерігається і по відносним показникам, особливо в 2013 році, що вказує на розширення виробництва. Протягом аналізованого періоду простежується тенденція до збільшення реалізації продукції на підприємстві, про що свідчить динаміка виручки від реалізації, яка збільшилась за період на 243536 тис. грн. і становила у 2013 році 406687 тис. грн., що на 38,36 % більше ніж дохід від реалізації в 2012 році. Про аналогічну тенденцію свідчить і збільшення якої у 2012 році в порівнянні з 2012 роком на 156000 тис. грн. Дана тенеденція пов’язана, головним чином, зі збільшенням фізичного обсягу реалізації продукції та собівартості продукції підприємства. Протягом періоду відбувається збільшення обсягу чистого доходу від реалізації у 2013 році на 152726 тис. грн. в порівнянні з 2012 роком. Також спостерігається значне зростання чистого прибутку від реалізації у 2013 році на 7750 тис. грн. в порівнянні з 2010 роком, що можна охарактеризувати як позитивне. Собівартість протягом 2011 – 2013 років збільшилась на 193540 тис. грн., це зумовлено в основному збільшенням обсягу виробництва продукції. Проте у 2013 році в порівнянні з 2011 роком можна простежити зростання розміру на 131585 тис. грн, не дивлячись на значне зменшення обсягів готової продукції на 7777 тис. грн. Положення підприємства є достатньо стійким, враховуючи збільшення валового прибутку за аналізований період на 42406 тис. грн., та чистого прибутоку – на 7750 тис. грн., а у 2012 році порівняно з 2011 роком чистий прибуток збільшився на 48,48%, проте вже в 2013 знову збільшився на 34,97%, це є позитивною тенденцією, адже збільшуючи прибуток, у підприємства збільшується рентабельність і відповідно покращується його репутація на ринку, що в свою чергу може призвести до отримання підприємством інвестиційної привабливості та створює більш легкі умови для отримання довгострокових і короткострокових позик у банку та інших підприємств. Отже, ТОВ «ТД ИРБИС» має стійкі тенденції покращення фінансово - економічних показників, особливо чистого доходу від реалізації, який збільшився протягом періоду на 235946 тис. грн., у 2013 році на 4822 тис. грн. більше в порівнянні з 2011 роком, що безсумнівно є позитивним для товариства, на фоні зростаючих тенденцій інших показників стверджується покращення фінансового стану діяльності підприємства.

Рис. 2.1 Динаміка чистого доходу та чистого прибутку

Для того, щоб більш розширено оцінити діяльність підприємства, проведемо оцінку фінансового стану ТОВ «ТД ИРБИС», яка передбачає основні етапи: аналіз структури та динаміки джерел формування та напрямків використання фінансових ресурсів підприємства, аналіз ліквідності, аналіз ділової активності, аналіз рентабельності. Для аналізу структури та динаміки джерел формування та напрямків використання фінансових ресурсів підприємства скористаємося агрегованим балансом за період 2011 – 2013 роки, що включає статті активу (Додаток В) та пасиву (Додаток Г). За результатами проведенного аналізу (Додатки В, Г) у структурі сукупних активів підприємства суттєву питому вагу мають необоротні активи на кінець 2011 року 33,82 %, 2012 - 32,00%, на 2013 рік 28,55%. Компанія має «легку» структуру активів. Це свідчить про мобільність майна, незначні накладні витрати й не високу чутливість до зміни виручки. Довгострокові фінансові вкладення незмінні на протязі 2011 та 2012 років, а на кінець 2012 роки збільшилися і склали 2,15%, це говорить про те, що підприємство отримує прибутки не лише від операційної, а ще й від інвестиційної діяльності, що позитивно характеризує менеджмент підприємства. Нематеріальні активи зростають в динаміці і на кінець 2012 року склали 75 тис. грн., характеризують обрану підприємством стратегію як інноваційну, адже підприємство вкладає кошти в патенти, ліцензії, іншу інтелектуальну власність. Вартість оборотних активів підприємства займає найбільшу питому вагу в 2010 році 66,12%, в 2011 році 67,94%, а в 2012 році зросла до 71,40%. Це може свідчити про розширення виробництва. Найбільший вплив на формування оборотних активів підприємства в 2012 році чинили запаси 32,97% - що сприяють нормальним умовам для процесу виробництва та збуту продукції, та дебіторська заборгованість 33,49%, а грошові кошти та їх еквіваленти 4,50%. Структура активів з високою часткою заборгованості й низькою часткою грошових коштів може свідчити про проблеми, пов’язані з маркетинговою політикою підприємства, а також про переважний не грошовий характер розрахунків. Підприємство розширює свою діяльність, зростає кількість покупців, а й відповідно дебіторська заборгованість. Основним джерелом формування майна підприємства є власний капітал. На початок 2012 року його частка в структурі пасивів становила 84,29%. На кінець звітного періоду частка власного капіталу в структурі пасивів незначно зменшилася і становила 81,35%. Така структура джерел формування майна є ознакою фінансової стійкості підприємства. Частка статутного та резервного капіталу знизилася, водночас збільшилася частка додаткового капіталу та нерозподіленого прибутку. Такі зміни свідчать про ефективну роботу підприємства та про розширений тип відтворення. На кінець 2012 року поточні зобов’язання знизилися 27,24 % в порівнянні з 2011 роком 18,57% з одночасним збільшення частки довгострокових зобов’язань. Така тенденція сприяє зниженню ризику втрати фінансової стійкості. Діяльність підприємства в цілому позитивна, протягом 2010, 2011 та 2012 років загальне майно підприємства збільшилося, підприємство отримувало прибутки, але на кінець 2012 року вони збільшилися. Оборотні кошти підприємства зросли, що позитивно впливає на подальшу діяльність підприємства, а також на його фінансовий стан. Ліквідність – це індикатор фінансового стану, який показує, як швидко підприємство може безперешкодно продати свої активи, одержати гроші і повернути борги у міру настання строку їх повернення. За допомогою ліквідності оцінюється результат поточного та фінансового розвитку підприємства. За рівнем ліквідності та платоспроможності можна оцінити початкову стійкість фінансового стану. Аналіз ліквідності та платоспроможності необхідний не тільки для підприємства з метою оцінки і прогнозування фінансової діяльності, але й для зовнішніх інвесторів (кредиторів, акціонерів). Фінансовий стан підприємства в короткостроковій перспективі оцінюється показниками ліквідності й платоспроможності, що характеризують можливість своєчасного та повного здійснення розрахунків за короткостроковими його зобов’язаннями перед контрагентами. Першим етапом аналізу ліквідності підприємства є визначення ліквідності балансу (табл. 2.1). Для аналізу показники балансу групуються у відповідності з двома правилами: активи – по мірі зменшення ліквідності та пасиви – по мірі збільшення терміновості їх погашення (табл. 2.2). Дані таблиці 2.2 свідчать про те, що на підприємстві в 2013 році, порівняно з 2011 роком, всі групи активів збільшилися. Наявність ліквідних активів забезпечує ліквідність баланс підприємства.

Таблиця 2.2

Показники ліквідності балансу ТОВ «ТД ИРБИС» у 2011-2013 роках

Абсолютно ліквідним балансом вважається баланс на якому витримуються чотири рівняння: А1 > П1, А2 > П2, А3 > П3, А4 < П4. Вивчення співвідношень цих груп активів і пасивів дозволить встановити тенденції в структурі балансу і його ліквідність. − 2010 р: А1 < П1; А2 > П2, А3 > П3, А4 < П4. − 2011 р: А1 < П1; А2 > П2, А3 > П3, А4 < П4. − 2012 р: А1 < П1; А2 > П2, А3 > П3, А4 < П4. Невиконання першої нерівності свідчить про те, що ліквідність балансу в значній мірі відрізняється від абсолютної і підприємство може погасити свої зобов’язання, якщо мобілізує всі фонди обігу. В таблиці 2.3 представлені показники ліквідності і платоспроможності підприємства ТОВ «ТД ИРБИС» за 2011-2014 роки. За період з 2011 по 2013 р. спостерігається збільшення ліквідності на підприємстві. Коефіцієнт абсолютної ліквідності за аналізований період збільшився на 0,08 % і перебуває нижче нормативного значення, що є негативною тенденцією, яка свідчить про зменшення можливостей підприємства щодо сплати своїх зобов’язань негайно. Що стосується коефіцієнта швидкої ліквідності, то він відповідає нормативу в 2011 році і становить 1,1, а в 2012 та 2013 роках перевищує його і становить 3,72 та 2,05, тобто має стійку тенденцію до збільшення. Таблиця 2.3

Показники ліквідності ТОВ «ТД ИРБИС» в 2011 -2013 роках

Коефіцієнт покриття відповідає нормативному значенню, що є позитивним явищем і свідчить про те, що в разі непередбачених ситуацій, товариство матиме змогу погасити свої зобов’язання. Наявність власного оборотного капіталу вже є позитивним для підприємства, при чому можна зазначити, що показники протягом 2011 – 2013 років збільшується на 22887 тис. грн. Дана динаміка є сприятливою у діяльності підприємства, оскільки свідчить про збільшення вартості оборотного капіталу та спроможність підприємства сплачувати свої поточні зобов’язання та розширювати поточну діяльність у значній мірі. Далі визначимо ефективність використання фінансових ресурсів на підприємстві, використовуючи показники ділової активності. Оцінка ділової активності підприємства дає змогу визначити абсолютні й відносні зміни статей балансу за визначений період, слідкувати тенденції їх зміни та визначити структуру фінансових ресурсів підприємства (табл. 2.4). Аналіз ділової активності, що проводиться за допомогою коефіцієнтів оборотності та строків обертання не дозволяє охарактеризувати підприємство з позитивної сторони. Коефіцієнти оборотності активів, запасів та власного капіталу за період дуже низькі, тобто вони обертаються дуже повільно, відповідно строки обертання – високі. Так строки обертання активів становлять 342 дні у 2010 р., 346 – у 2011 р., 266 – у 2013 р. Таблиця 2.4

Показники ділової активності ТОВ «ТД ИРБИС» за 2011-2013 роки

Темпи обертання дебіторської та кредиторської заборгованості також значні. На ТОВ « ТДИРБИС» терміни погашення дуже великі, так у 2013 році в порівнянні з 2011 показники знизилися на 87 та 5 днів відповідно. Дана ситуація свідчить про те, що на підприємстві відбувається неефективне використання капіталу. Аналіз ділової активності дозволяє проаналізувати ефективність основної діяльності підприємства, що характеризується швидкістю обертання фінансових ресурсів підприємства. Можна сказати, що ТОВ «ИРБИС» недостатньо ефективно працює на ринку своєї галузі, що потребує застосування заходів щодо поліпшення ситуації, яка склалася. Рентабельність ─ це рівень прибутковості підприємства, який вимірюється у відсотках. Підприємство вважається рентабельним, якщо доходи від реалізації продукції покривають витрати виробництва, і, крім того, забезпечують прибуток, достатній для нормального його функціонування. Аналіз рентабельності підприємства дозволяє визначити ефективність вкладання коштів у підприємство та раціональність їхнього використання.

Рис. 2.1 Динаміка коефіцієнтів оборотності фінансових ресурсів підприємства

Для аналізу показників ефективності діяльності підприємства розрахуємо показники, які характеризують рентабельність ТОВ «ИРБИС» (табл. 2.5). Таблиця 2.5

Показники рентабельності ПАТ «ИРБИС» за 2011-2013 роки

Проаналізувавши коефіцієнти рентабельності ТОВ «ТД ИРБИС», можна зробити висновок, що всі напрямки діяльності підприємства, є прибутковими, але знаходяться на дуже низькому рівні, причому рівень прибутковості за аналізований період збільшується, окрім рентабельності продажів, яка протягом 2013 року знизилася до 0,05 та рентабельності операційної діяльності на 0,04 порівняно з 2012 роком. Причиною зменшення показників є постійні коливання чистого доходу та чистого прибутку. Проте всі коефіцієнти рентабельності є додатними. Таким чином, можна зробити висновок, що на ТОВ «ИРБИС» присутні джерела поповнення його власних коштів для здійснення звичайної господарської діяльності. Отже, можна сказати, що фінансовий стан на підприємстві ТОВ «ИРБИС» задовільний. Виходячи з даних балансу, очевидно, що підприємство поступово збільшує обсяги виробництва і позитивні тенденції, про це свідчить збільшення оборотних та необоротних активів, виручки від реалізації, валового прибутку, собівартості та валюти балансу. Показники майнового стану свідчать про те, що основні засоби знаходяться в незадовільному стані, вони є морально і фізично застарілими, і потребують негайного оновлення. Аналіз ліквідності показав, що при наявній структурі джерел фінансових ресурсів баланс не є абсолютно ліквідним. Це говорить про те, що дане підприємство не забезпечене найбільш ліквідними активами для погашення термінових зобов’язань. Аналіз ділової активності і рентабельності, не характеризує підприємство з хорошої сторони, невідповідність нормам показників свідчить про незадовільний стан діяльності підприємства.

3. ТЕХНОЛОГІЯ БІЗНЕС-ПРОЦЕСУ ФОРМУВАННЯ ФІНАНСОВОЇ СТРАТЕГІЇ РОЗВИТКУ ПІДПРИЄМСТВА

3.1 Діюча структурно-функціональна схема управління фінансовою стратегією розвитку підприємства на базі програмного продукту BPWin

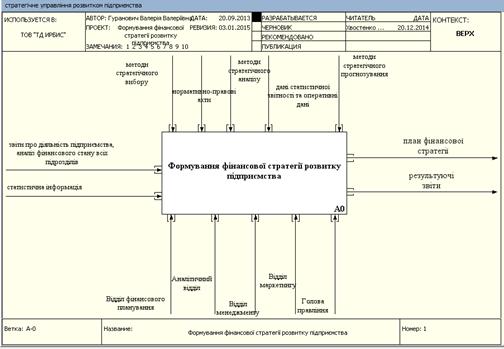

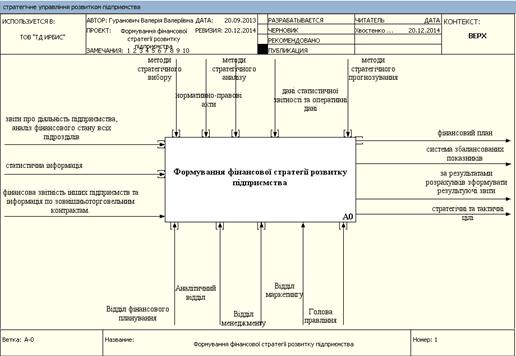

Рис. 3. 1. Контекстна діаграма процесу формування фінансової стратегії розвитку підприємства.

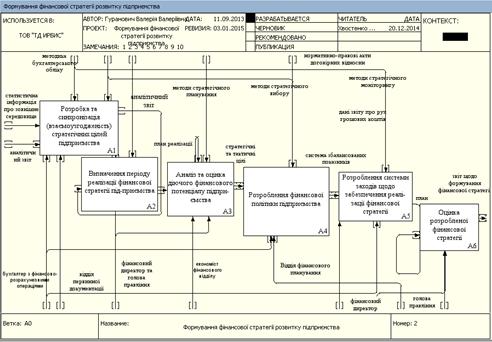

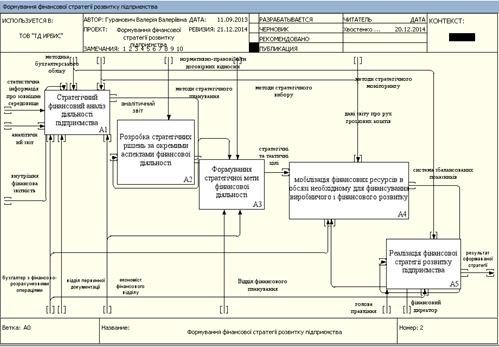

Рис 3.2. Декомпозиція процесу формування фінансової стратегії розвитку підприємства.

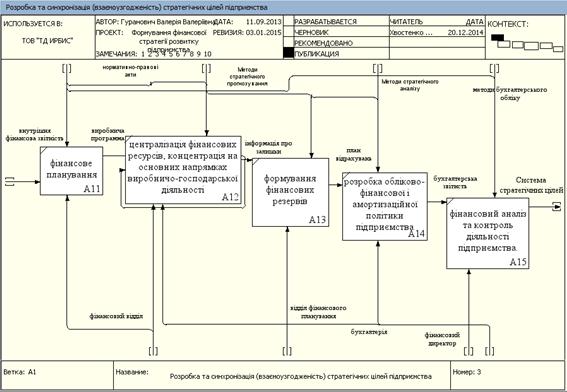

Рис. 3. 3. Декомпозиція процесу «Розробка та синхронізація (взаемоузгодженість) стратегічних цілей підприємства»

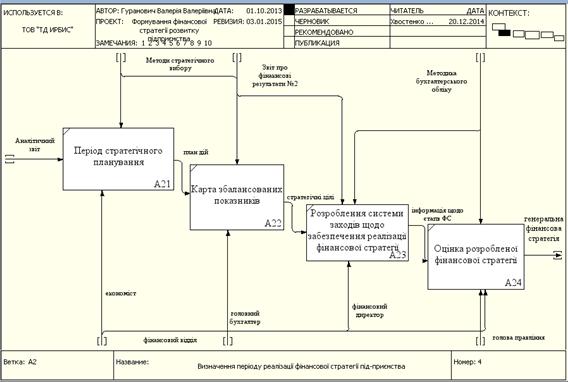

Рис. 3. 4. Декомпозиція процесу «Визначення періоду фінансової стратегії підприємства

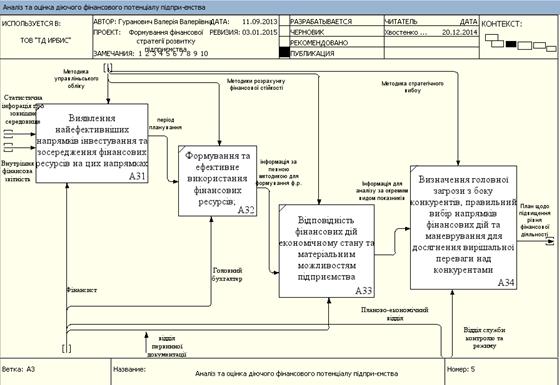

Рис. 3. 5. Декомпозиція процесу «Аналіз та оцінка діючого фінансового потенціалу підприємства»

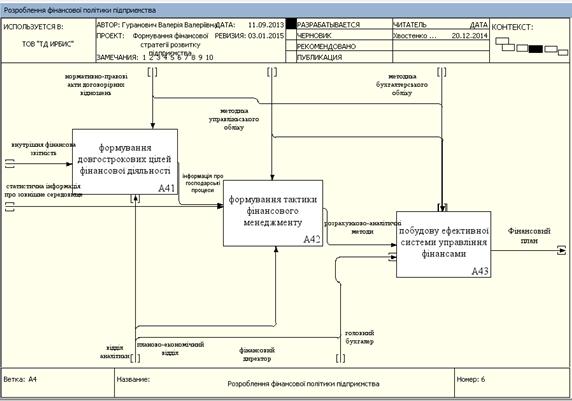

Рис. 3. 6. Декомпозиція процесу «Розроблення фінансової політики підприємства»

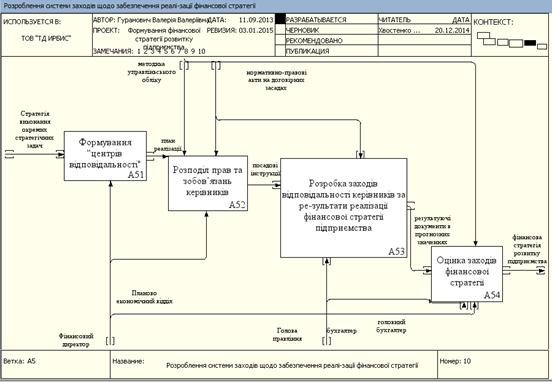

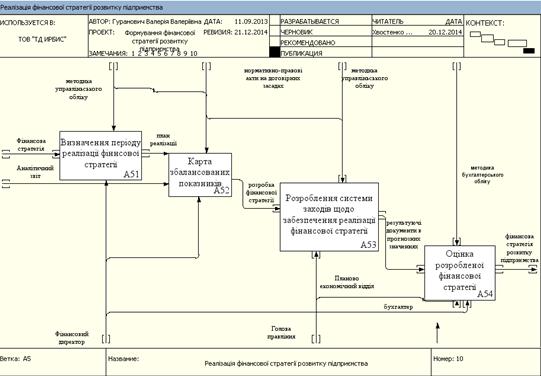

Рис. 3. 7. Декомпозиція процесу «Розроблення системи заходів щодо забезпечення реалізації фінансової стратегії»

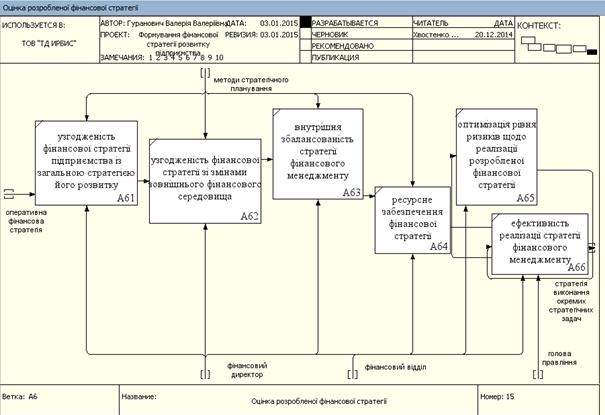

Рис. 3. 3. Декомпозиція процесу «Оцінка розробленої фінансової стратегії» 3.2 Структурно-функціональна модель удосконалення процессу формування фінансової стратегії розвитку підприємства на базі програмного продукту BPWin

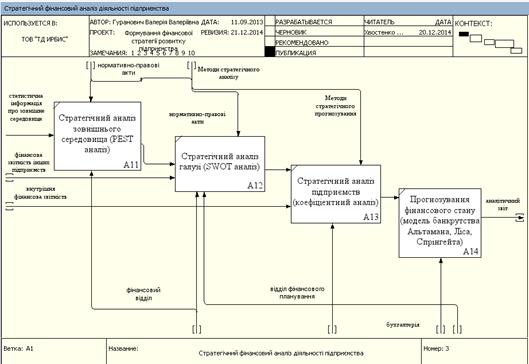

Процес формування фінансової стратегії підприємства складається із певних основних етапів, які є однаковими для всіх підприємств, які потребуються стратегічного планування. Проте, на сьогодні потреба формування фінансової стратегії є важливим складником успішного функціонування будь-якого підприємства незалежно від розміру, організаційно-правової форми та виду діяльності. Проте аналіз окремих публікацій дав змогу виявити, що дотеперішні науково-методичні підходи стосовно питань формування фінансових стратегій належно не розроблені як у науковому, так і в організаційно-практичному аспекті. На сьогодні відсутня обґрунтованість єдиної послідовності етапів процесу формування фінансової стратегії, ряду специфічних рис, характерних для кожного підприємства окремо, передусім у торгівельній галузі. Необхідність розробки удосконаленої фінансової стратегії зумовлена в першу чергу створенням загальної стратегії підприємства і виявляє її зв'язок та взаємозалежність із загальними стратегічними цілями підприємства. Основні етапи процесу формування фінансової стратегії підприємства розглянутий нами в теоретичному розділі. Схематично та більш деталізовано його можна зобразити за допомогою програмного пакету Ramus. Основою проектування є системний підхід, що визначає сувору залежність цілей і задач проектування моделі. Його функції передбачають розробку графічних моделей бізнес-процесів (нотація IDEF0 в BPwin). Модель фінансової стратегії має включати наступні взаємозалежні блоки: мету і завдання; рівні реалізації; зовнішні і внутрішні фактори формування; інструменти і методи реалізації; результативність. Розглядаючи поняття і зміст фінансової стратегії, необхідно підкреслити, що її формують в основному ті ж умови макро – і мікросередовища та фактори, що впливають на загальну стратегію підприємства. Модель фінансової стратегії розвитку підприємства показує, через систему яких інструментів і методів (моделювання, планування, аналіз, прогнозування тощо) вона реалізується. На рис. 3. 1. представлені вхідні та вихідні дані, ресурси та методи управління процесом формування фінансової стратегії підприємства.

Рис. 3. 1. Контекстна діаграма процесу формування фінансової стратегії розвитку підприємства.

Декомпозиція процесу представлена на рис. 3.2 – 3. 7:

Рис. 3. 2. Декомпозиція процесу формування фінансової стратегії розвитку підприємства.

Рис. 3. 3. Декомпозиція процесу «Стратегічний фінансовий аналіз діяльності підприємства»

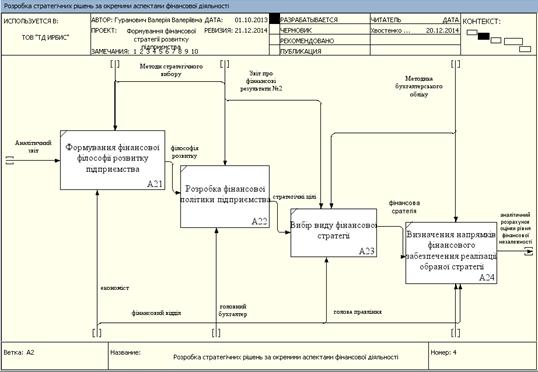

Рис. 3. 4. Декомпозиція процесу «Розробка стратегічних рішень за окремими аспектами фінансової діяльності»

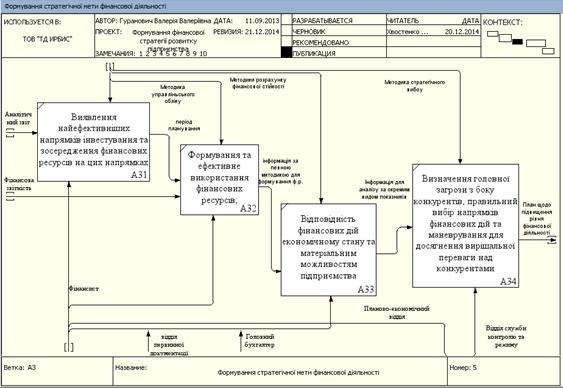

Рис. 3. 5. Декомпозиція процесу «Формування стратегічної мети фінансової діяльності»

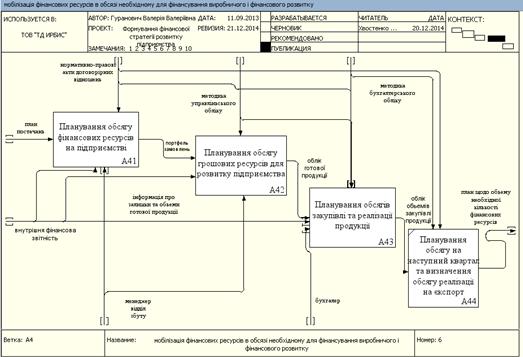

Рис. 3. 6. Декомпозиція процесу «Мобілізація фінансових ресурсів в обсязі необхідному для фінансування виробничого і фінансового розвитку»

Рис. 3. 7. Декомпозиція процесу «Реалізація фінансової стратегії розвитку підприємства» Удосконалення процесу формування фінансової стратегії підприємства проводилася з огляду на особливості функціонування суб’єкта господарювання саме в торгівельній галузі. У процесі аналізу предметної області, була складена контекстна діаграма (рис.3.1), для якої були визначені наступні інтерфейсні дуги: вхід: звіти про діяльність підприємства, аналіз фінансового стану всіх підрозділів, статистична інформація, фінансова звітність інших підприємств та інформація по зовнішньо торгівельним контрактам; вихід: фінансовий план; система збалансованих показників; результуючі звіти, стратегічні та тактичні цілі; управління: методи стратегічного вибору, нормативно-правові акти, методи стратегічного аналізу, дані статистичної звітності та оперативні дані, методи стратегічного прогнозування; ресурси: відділ фінансового планування, аналітичний відділ, відділ менеджменту, відділ маркетингу, голова правління. Декомпозиція контекстної діаграми реалізована на виділенні наступних робіт: стратегічний фінансовий аналіз діяльності підприємства; розробка стратегічних рішень за окремими аспектами фінансової діяльності; формування стратегічної мети фінансової діяльності; мобілізація фінансових ресурсів в обсязі необхідному для фінансування виробничого і фінансового розвитку; реалізація фінансової стратегії розвитку підприємства, що призводить до наступної діаграми 1-го рівня декомпозиції (рис. 3.2). Робота 1-го рівня декомпозиції "Стратегічний фінансовий аналіз діяльності підприємства" має такі інтерфейсні дуги: вхід: статистична інформація про зовнішнє середовище, фінансова звітність інших підприємств, внутрішня фінансова звітність . вихід: аналітичний звіт. управління: нормативно-правові акти; методи стратегічного аналізу. ресурси: фінансовий відділ, відділ фінансового планування, бухгалтерія. Декомпозиція роботи 1-го рівня – "Розробка стратегічних рішень за окремими аспектами фінансової діяльності" представлена на (рис. 3.4) має такі інтерфейсні дуги: вхід: аналітичний звіт. вихід: аналітичний розрахунок оцінки рівня фінансової незалежності. управління: методи стратегічного вибору; звіт про фінансові результати №2, методи бухгалтерського обліку. ресурси: економіст, фінансовий відділ, головний бухгалтер, голова правління. Декомпозиція роботи 1-го рівня – "Формування стратегічної мети фінансової діяльності" представлена на рис. 3.5. Робота 1-го рівня декомпозиції "Формування стратегічної мети фінансової діяльності" має такі інтерфейсні дуги: вхід: аналітичний звіт; фінансова звітність. вихід: план щодо підвищення рівня фінансової діяльності. управління: методика управлінського обліку; методики розрахунку фінансової стійкості; методика стратегічного вибору. ресурси: фінансист, відділ первинної документації, головний бухгалтер, планово-економічний відділ, відділ служби контролю та режиму. Декомпозиція роботи 1-го рівня – "Мобілізація фінансових ресурсів в обсязі необхідному для фінансування виробничого і фінансового розвитку" представлена на рис. 3.6. Декомпозиція роботи 2-го рівня – "Реалізація фінансової стратегії розвитку підприємства" представлена на рис. 3.7. Таким чином побудована контекстна діаграма зі всіма рівнями декомпозиції з використанням стандарту IDEF0. Попередній аналіз поточного фінансового стану підприємств показав, що підприємства торгівельної галузі відрізняються низькими показниками ліквідності. Оцінка прогнозування банкрутства підприємств за різними моделями показала, що висока їх частка має високу ймовірність неплатоспроможності у майбутньому. Проте результати різних моделей мали протилежні значення, тому удосконалення процесу формування фінансової стратегії підприємства буде направлена саме на запровадження на підприємства використання моделі оцінки фінансового стану торгівельного підприємства. Створена модель буде враховувати специфіку діяльності торгівельних підприємств. Для цього будуть проаналізовані оборотність активів, прибутковість діяльності, раціональність розрахунків із контрагентами, ліквідність підприємства та забезпеченість поточних активів власними коштами. В даному контексті доцільно застосувати дискримінатний аналіз для створення моделі оцінки фінансового стану підприємства. За допомогою дискримінантного аналізу на підставі деяких ознак (незалежних змінних) спостереження може бути зарахований до однієї з кількох заданих заздалегідь груп. Ядром дискримінантного аналізу є побудова так званої дискримінантної функції, яка і буде слугувати основою для моделі. Дискримінатний аналіз буде проведений на базі розрахунку п’яти незалежних змінних: коефіцієнт (поточної ліквідності) покриття (Кпл), коефіцієнт рентабельності продажів (Квр), коефіцієнт оборотності оборотних активів (Коб ОА), відношення поточної дебіторської заборгованості до поточної кредиторської заборгованості (ДЗ/КЗ) та коефіцієнт забезпеченості поточних активів власними оборотними коштами (К ВОК). Вихідні дані для проведення дискримінатного аналізу представлені в табл. 3. 1. Групувальною зміною була обрана зміна Стан, що являє собою показник відповідності показників фінансового стану підприємств торгівельної галузі нормативним: 1 – не відповідає нормативному значенню та 2 – відповідає нормативному значенні. Модель буде побудовано на базі дискримінантного аналізу 30 спостережень, до яких включені десять підприємств торгівельної галузі за 3 роки з попереднього фінансового аналізу Таблиця 3. 1

Вихідні дані для проведення дискримінатного аналізу підприємств торгівельної галузі

|

(2.1)

(2.1) - стандартне відхилення.

- стандартне відхилення. (∑(x - xср)2) / n), (2.2)

(∑(x - xср)2) / n), (2.2)