|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Эффективность инвестиционного проекта 37Заключение 44 Библиографический список 45

Введение Рыночная экономика, при всем разнообразии её моделей, характеризуется как социально-ориентированное хозяйство, предполагающее обязательное государственное регулирование. Огромную роль в структуре рыночных отношений играют финансы. Проводимый Россией стратегический курс реформирования экономики предполагает усиление ответственности хозяйствующих субъектов за результаты деятельности, устойчивость финансового положения. Недооценка роли организации и управления финансами, которая наблюдалась в первые перестроечные годы, негативно отразилась на финансовом положении предприятий. Нехватка оборотных средств у субъектов хозяйствования в годы реформ образовалась под воздействием двух групп факторов. Первая обусловлена обстоятельствами и принятием решений на макроуровне. К их числу следует отнести: введение налогов с фонда оплаты труда, приведшее к росту себестоимости продукции и увеличению недостатка оборотных средств; введение налога на добавленную стоимость, увеличившее потребность предприятий в оборотных средствах на приобретение сырья, материалов, комплектующих; введение ряда других налогов с оборота, потребовавшее дополнительных вложений предприятий в оборотные средства; неразвитость банковской системы, которая ещё не ориентирована на поддержку реального производителя, что не позволило предприятиям своевременно восполнить нехватку оборотных средств; высокий уровень инфляции; изъятие в бюджет авансовых платежей по налогу на прибыль, налогу на добавленную стоимость, другим налогам.  Вторая группа факторов связана с деятельностью самих предприятий: недостаточность внимания к организации оборотных средств и, прежде всего, к их нормированию; нецелевое использование оборотных средств; отвлечение оборотных средств из процесса производства; недостаточно обоснованный подход к выбору поставщиков, подрядчиков и потребителей товаров и услуг; низкий уровень управления дебиторской и кредиторской задолженностью; малая эффективность системы банкротства; слабая подготовка финансовых управляющих на предприятиях. Успешная работа любого предприятия зависит от ряда условий, одним из важнейших среди которых является наличие необходимого объема оборотных средств. В условиях конкурентной среды эффективность производства является основополагающим фактором, позволяющим предприятию занимать ведущие позиции в своей нише рыночной инфраструктуры. Таким образом, проблемы рациональной организации оборотных средств и повышения эффективности их использования, остро встают перед предприятиями, поскольку решение этих вопросов являются залогом обеспечения непрерывности производственного процесса и одним из слагаемых рентабельного производства. 1 Анализ полистирольного рынка

Рынок полистирола появился около 50 лет назад и с тех пор показывает устойчивый рост. В течение последних десятилетий темпы роста мирового потребления полимерных материалов опережают темпы роста общемирового производства. По оценкам экспертов, подобное соотношение сохранится и в обозримой перспективе — в среднем мировой валовой продукт в течение первого десятилетия нового тысячелетия будет расти на 5,5 % в год, в то время как потребление пластмасс будет увеличиваться ежегодно в среднем на 6 %. К 2010 году, прогнозируемый объем произведенных полимерных материалов достигнет 260 миллионов тонн против 210 миллионов тонн в 2004 году. Резкое увеличение спроса связано с: -массовым переходом на одноразовую пластмассовую тару и упаковку взамен традиционной картонной, стеклянной и деревянной тары; повышением до мировых цен стоимости металла и изделий из него (в первую очередь - алюминия); -широким использованием в общемировой практике изделий из пластмасс для товаров народного потребления, высокими потребительскими качествами готовых изделий, удобством использования и благожелательным мнением потребителей; -необходимостью конкуренции в области привлекательности для потребителя готовых изделий для предприятий в пищевой, парфюмерной и др. отраслях промышленности с ведущими зарубежными производителями товаров; - общим увеличением объемов выпуска продукции отечественных и совместных с иностранными партнерами предприятий, заинтересованных в приобретении и использовании изделий предприятия. Увеличение потребления обуславливается ростом населения, улучшением уровня жизни и процессами замещения пластиком многих других материалов. Но один объем потребления не дает полной картины динамики развития пластмассовой промышленности. Необходимо иметь в виду, что во многих отраслях- конечных потребителях полимерной продукции происходит снижение удельных расходов пластмасс на единицу продукции. Так, общеизвестна тенденция развития упаковки в сторону утоньшения пленок и емкостей, что позволяет сохранять объемы выпуска соответствующих изделий, используя при этом значительно меньше материалов. То же самое относится и к бытовой электротехнике и телекоммуникациям, развивающимся в сторону миниатюризации. Например, мобильные телефоны постоянно предлагают новые виды услуг, их использование становится более привлекательным, однако количество используемой для их производства пластмассы сокращается. Это лишь немногие примеры, подтверждающие, что в потреблении пластмасс происходит не только количественный, но и качественный рост, благодаря росту объемов более совершенной продукции и росту видов продуктов из пластмассы при одновременном снижении используемых материалов. 1.1 Рынок полистирола в России 1.1.1 Особенности рынка полистирола в России Российский рынок полистирола вполне соответствует общемировым тенденциям, показывая устойчивый ежегодный рост в районе 10%. Наибольшей популярностью на рынке полистирола России пользуется полистирол общего назначения, ударопрочный полистирол и вспенивающийся полистирол. Самыми крупными потребителями этого материала являются сегменты промышленности, связанные со строительством, упаковкой и тарой и машиностроением. Полистирол занимает особое место в российском производстве. Однако в последнее время этот пластик испытывает значительную конкуренцию со стороны других полимеров, в первую очередь полипропилена. наиболее потребляемыми пластиками группы полистирола в России являются полистирол общего назначения 53,1% и вспененный полистирол 26,9%. В России вспенивающийся полистирола производится пока устаревшим на сегодняшний день способом - методом суспензионной полимеризации стирола в присутствии порообразователя. (Исключение составляет линия, установленная на «Салаватнефтеоргсинтез» мощностью 10 тыс.тонн в год). Поэтому, несмотря на более половины потребляемого в России ВПС поставляется из-за рубежа, мощности отечественных производителей простаивают. На мировом рынке уже несколько десятилетий преобладающим способом производства вспенивающегося полистирола является метод непрерывной полимеризации в массе, что позволяет получать более совершенную продукцию с более высокими эксплуатационными показателями. 1.1.2 Российские производители полистирола Производство вспенивающегося полистирола в России осуществляется на трех предприятиях: -ОАО «Салаватнефтеоргсинтез», г. Салават; -ОАО «Пластик», Узловая; -ОАО «Ангарский завод полимеров» (Иркутская область). Мощности для суспензионной полимеризации имеются у «Омской химической компании». Более того, это самое современное в России производство вспенивающегося полистирола. В 1980-х годы ВПС в Омске производился, однако затем производство было остановлено. В настоящее возобновлять производство вспенивающегося полистирола руководство «Омской химической компании» не собирается. В 2006 году рост производства полистирола и сополимеров стирола составил 122,2 процента. Основной прирост производства полистирола был обеспечен в ОАО «Нижнекамскнефтехим» (рост производства 145,4%) и в ОАО «Полистирол», г. Омск (рост производства 120%). Уровень использования действующих мощностей по полистиролу повысился в 2006 году до 60% против 51% в 2005 году. При этом он по-прежнему остается самым низким по всем основным полимерам. Объем производства полистирола за 9 месяцев 2008г. составил 196,9 тыс. тонн или 94,8 % к соответствующему периоду прошлого года. Снижение объемов производства полистирола связано с проблемой сбыта продукции на ряде предприятий отрасли в I квартале 2008г. 1.1.3 Импортные поставки полистирола В настоящее время в Россию импортируется более половины потребляемого объема данного полимера. Как уже говорилось, импортируемый вспенивающийся полистирол значительно отличается от отечественного. Импортируется ВПС, изготовленный методом полимеризации в массе, и имеющий несравнимые потребительские преимущества. В России же пока ВПС производится методом суспензионной полимеризации. (Линия, установленная на «Салаватнефтеоргсинтез», пока в промышленном режиме не работает). Исключением составляют поставки из Украины и Казахстана. «Концерн «Стирол» также производит ВПС методом суспензионной полимеризации. Сегодня это самое современное производство ВПС на территории СНГ и по своим свойствам ВПС производства «Концерна «Стирол» значительно превосходит продукцию российских заводов. В 2006 году вновь были возобновлены поставки ВПС с «Завода пластических масс» в Актау (Казахстан). 1.1.4 Прогноз объемов производства в 2006-2010 гг. Прогнозирование объемов внутреннего производства полистирола связано исключительно с вводом в строй новых мощностей. Возможность загрузки установленных мощностей остается еще очень значительной. Простаивает линия на «Ангарском заводе полимеров», есть возможности производства ВПС у «Омской Химической Компании». Однако суспензионные технологии производства ВПС безнадежно устарели и реанимация отживших технологий навряд ли может быть перспективной. В настоящее время организация производства вспенивающегося полистирола рассматривают две нефтехимические компании – «Сибур» и «Нижнекамснефтехим». 1.1.5 Производство, потребление и спрос полистирола в России За период 2002-2007 гг. потребление полистирола на российском рынке увеличилось более чем в 2 раза – на 106,6%, в то время как в мире целом прирост составил 6,8% . Однако темпы прироста в последние в 2007-2008 гг. значительно снизились (Таблица 1).

Таблица 1 – Показатели динамики российского рынка полистирола

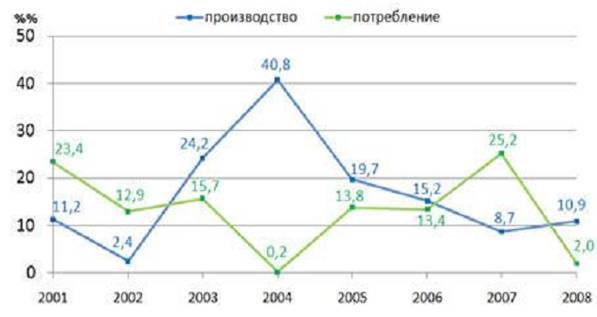

В России по-прежнему остается крайне высокой импортная квота: более 2/5 всего потребляемого полистирола ввозится. Анализ динамики показателей потребления и производства указывает на не столь оптимистичные перспективы отрасли (Рисунок 1).

Рисунок 1 – Динамика прироста производства и потребления полистирола на российском рынке, 2001-2008 гг., %

В последние годы основной рост потребления полистирола пришелся на 2005-2007 гг. При этом ситуация с использованием мощностей у разных производителей неодинакова (Рисунок 2). Благоприятным можно назвать положение компаний «Нижнекамскнефтехим», «Ангарский завод полимеров» и «Стайровит», которые в 2007 г. были загружены более чем на 86%. Уровень загрузки. На «Салаватнефтеоргсинтезе» и «Пластике» (г. Узловая) загрузка составила соответственно 72,3% и 76,0%, что ниже среднего российского уровня (76,8%). Крайне низким использование мощностей было на «Токеме» и «Омскполимере». Нижнекамскнефтехим» готовит линии по производству полистирола ударопрочного и общего назначения суммарной мощностью 50 тыс. т, а также намерением запустить новую очередь по вспененному полистиролу в 2010 г. Учитывая ввод новых предприятий другими компаниями, на внутреннем рынке в ближайшие годы возникнет избыток мощностей. Кроме ООО «Нижнекамскнефтехим» значительно увеличить свои мощности планируют ООО «Стайровит» и ЗАО «Сибур-Химпром». Определенные планы по расширению производства имеются и у других компаний. Если все эти намерения осуществятся, к 2012 г. суммарная мощность российских предприятий по полистиролу и сополимерам составит 662,7 тыс. т в год.

Рисунок 2 – Мощность и производство полистирола по предприятиям в 2007 г.

1.2 Производство, потребление и спрос полистирола в регионах мира Главной тенденцией последних лет в сфере производства пластмасс является то, что Европа уступает свою лидирующую роль Азии. Статус азиатского региона как мирового производителя пластмасс меняется в направлении от значительного до доминирующего. При этом Азия обогнала не только Европу, но и Северную Америку. На сегодняшний день, на долю Юго-Восточной Азии приходится более 38% мирового производства пластмасс, в то время как на долю Европы и Северной Америки - 34 и 31% соответственно. По имеющимся прогнозам, к концу текущего десятилетия доля Северной Америки снизится до 27%, доля Европы будет составлять около 29%, в то время как Азии - 40%. Таблица 2 – Производство и потребление полистирола в США, тыс. т

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 617. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |