|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

КС-3, Справка о стоимости выполненных работ и затратФЕДЕРАЛЬНЫЙ НАЛОГ - НДС Налог на добавленную стоимость (НДС) - это изъятие в бюджет части добавленной стоимости, создаваемой на каждой стадии строительного производства и обращения. Определяется как разница между стоимостью реализованных строительных работ (услуг) и стоимостью материальных затрат, отнесенных на издержки строительного производства и обращения. В строительстве НДС облагается стоимость реализованной строительной продукции (работ, услуг). Не облагаются НДС и освобождаются от обложения этим налогом: Обороты по реализации строительных конструкций, изделий, работ и услуг одними структурными единицами строительного предприятия для производственных нужд другим структурным единицам этого же предприятия (под структурными единицами предприятия понимаются структурные единицы, не имеющие расчетного счета в учреждении банка и состоящие на балансе основного предприятия); 13. Назначение и виды коэффициентов к итогу, порядок их расчета 14. Базовый и текущий уровень цен, их отличие 15. Назначение индексов, их регламентация Индексы применяются для определения стоимости строительства в текущих (или прогнозных) ценах и для расчетов за выполненные строительно-монтажные работы между заказчиками и подрядными организациями. Основное назначение индексов (коэффициентов) - учет фактора удорожания стоимости строительства по отношению к базовому уровню. 16. Нормативное регулирование инвестиционно-строительной деятельности в России Государственное регулирование экономики (ГРЭ) — это система мер законодательного, исполнительного и контролирующего характера, осуществляемых государственными структурами с целью решения основных проблем экономики страны. Экономическая задача — решение проблем инвестиционно-строительной сферы, которая зеркально отображает состояние строительной отрасли.  17. Состав договора (контракта) подряда (ген.подряда и суб.подряда) · определения; · предмет договора; · цена договора; · сроки выполнения (поставки) работ (материальных ресурсов) и услуг; · порядок и условия расчетов и платежей; · обязательства сторон; · производство (поставка) и качество работ (материальных ресурсов) и услуг; · обязательства непреодолимой силы; · приемка и сдача работ (материалов, оборудования) и услуг; · гарантии; · расторжение договора; · условия конфиденциальности; · прочие условия; · вступление договора в силу; · перечень приложений; · адреса, банковские реквизиты и подписи сторон. По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ). 18. Формирование цены в договоре строительного подряда Цена работы может быть определена путем составления сметы. В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком. 4. Цена работы (смета) может быть приблизительной или твердой. При отсутствии других указаний в договоре подряда цена работы считается твердой. 5. Если возникла необходимость в проведении дополнительных работ и по этой причине в существенном превышении определенной приблизительно цены работы, подрядчик обязан своевременно предупредить об этом заказчика. Заказчик, не согласившийся на превышение указанной в договоре подряда цены работы, вправе отказаться от договора. В этом случае подрядчик может требовать от заказчика уплаты ему цены за выполненную часть работы. Подрядчик, своевременно не предупредивший заказчика о необходимости превышения указанной в договоре цены работы, обязан выполнить договор, сохраняя право на оплату работы по цене, определенной в договоре. 19. Назначение графика освоения средств и порядок его составления В соответствии с выделенными этапами, на основании разделов локального сметного расчета необходимо разработать график освоения средств по каждому из них, и в целом по строительству объекта.

20. Определение и виды себестоимости строительно-монтажных работ 21. Понятие и предназначение форм КС- 2 и КС-3 КС-2 АКТ О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)). На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3). КС-3, Справка о стоимости выполненных работ и затрат применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр – для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию. Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости. Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику). 22. Определение возможной экономии затрат При планировании строительного производства необходимо разрабатывать мероприятия, направленные на снижение себестоимости выполняемых работ. Себестоимость строительно-монтажных работ формируется из прямых затрат и накладных расходов. В составе прямых затрат сметная стоимость потребляемых ресурсов определяется как сумма затрат на оплату труда (ОЗП), эксплуатацию машин (ЭМ) и затрат на материалы (МЗ). 23. Расчет плановых и возможных показателей эффективности использования ресурсов и затрат Определить плановую (возможную) экономию (перерасход) средств по статье «Основная заработная плата», предположив, что это возможно путем роста производительности труда, что в свою очередь потребует увеличение стоимости оплаты труда. В расчетах принять рост производительности труда до 15 %. Устанавливая возможный уровень оплаты труда, следует руководствоваться правилом, что темп роста производительности труда должен опережать темп роста оплаты труда. Определить плановую (возможную) экономию (перерасход) средств по статье «Эксплуатация машин». Для этого необходимо выяснить возможную (рыночную) стоимость 1маш.-часа эксплуатации техники на текущий момент времени. Определить плановую (возможную) экономию (перерасход) средств по статье «Материалы». Для этого необходимо выяснить возможную (рыночную) стоимость единицы материального ресурса на текущий момент времени.

Экономия (перерасход) накладных расходов за счет изменения продолжительности строительства объекта (ЭНР) определяется по формуле: ЭНР = НРнорм.усл.пост × (1 − Кпс) , (11) где НРнорм.усл.пост – нормативная сумма условно-постоянных расходов по объекту; Кпс – коэффициент продолжительности строительства объекта, определяется как отношение фактической продолжительности к нормативной. Определить итоговую (плановую) возможную экономию затрат по формуле: Э = ЭОЗП + ЭЭМ + ЭМЗ + ЭНР (13) где Э - итоговая (плановая) возможная экономия затрат

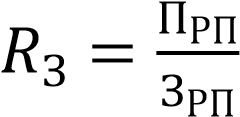

24. Поясните произошедшие изменения в уровне рентабельности затрат (с учетом плановой экономии) В общем понимании рентабельность производственной деятельности (затрат или окупаемость издержек) (𝑅З) исчисляется путем отношения прибыли от реализации (ПРП) к сумме затрат по реализованной продукции (ЗРП) по формуле: Возможная рентабельность затрат выполненных общестроительных работ определяется по формуле

25. Расчет основных технико-экономических показателей проекта

26. Понятие структуры сметной стоимости Сметная стоимость строительства — это сумма денежных средств, необходимых для осуществления строительства и определяемых сметными расчетами на основе проектных данных и сметно-норматнвиой базы.

27. Назовите главы сводного сметного расчета стоимости строительства · Подготовка территории строительства · Основные объекты строительства · Объекты подсобного и обслуживающего назначения · Объекты энергетического хозяйства · Объекты транспортного хозяйства и связи · Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения · Благоустройство и озеленение территории · Временные здания и сооружения · Прочие работы и затраты · Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия · Подготовка эксплуатационных кадров · Проектные и изыскательские работы, авторский надзор

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 417. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |