|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Занятие 4. Налогово-бюджетная политика (2 часа)

1. Государственный бюджет и его структура 2. Налоги и их разновидности. Кривая Лаффера. Принципы формирования налоговой системы 3. Налогово-бюджетная политика правительства 4. Бюджетный дефицит и способы его финансирования. Связь бюджетного дефицита с государственной задолженностью.

Государственный бюджет – это централизованный фонд денежных ресурсов, которыми распоряжается правительство.

Государственные расходы – это целенаправленное использование ресурсов общественного сектора для осуществления социально оправданного перераспределения и удовлетворения потребностей в общественных благах. Обычно выделяют следующие основные статьи государственных расходов: • военные расходы; • социальные расходы; • расходы, связанные с обслуживанием государственного • административно-хозяйственные расходы. • закупки товаров и услуг; • содержание организаций общественного сектора; • субсидирование предприятий и организаций; • трансферты в рамках программ социальной помощи.

Доходы государственного бюджета складываются из налогов и неналоговых поступлений. Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством.

Налогообложение типичной развитой страны может иметь следующую структуру: · подоходный налог в отношении физических лиц, · налог на прибыль корпораций, · налог на сделки с капиталом, · поимущественный налог, · налог на добавленную стоимость, · таможенные пошлины, · акцизные платежи.

Виды налогов: 1. Прямые налоги устанавливаются непосредственно на доход или имущество: • индивидуальный подоходный налог; • налог с наследства, дарений и др.; • налог на прибыль корпораций; • налог с фонда заработной платы и др. 2. Косвенные налоги частично или полностью переносятся на цену товара или услуги: • таможенные пошлины;

• акцизы (налоги, взимаемые путем включения их в цены • налог с продаж; • налог на добавленную стоимость (НДС) и др.

Налоговая система строится на основе существующих законодательных актов страны, которыми устанавливаются основные элементы налога: Субъекты налоговой системы или налогоплательщики, т.е. физические и юридические лица, которые в соответствии с существующим законодательством обязаны платить налоги. Объекты налоговой системы – доход или имущество, с которого в соответствии с законодательством начисляется налог. Ставка налога — это доля выплачиваемой в бюджет части дохода в процентном выражении. Вследствие разнообразия налоговых ставок налоговая система может быть прогрессивной, регрессивной или пропорциональной. Прогрессивным называется такой налог, при котором налоговые ставки растут по мере роста дохода. Регрессивнымназывается налог, составляющий большую часть низкого дохода и меньшую часть высокого дохода. При пропорциональном налоге ставка не меняется по мере изменения размера дохода. Различают два принципа налогообложения - принцип платежеспособности и принцип получаемых благ. Принцип платежеспособности означает, что налоги должны зависеть от величины получаемого дохода. Принцип получаемых благ означает, что налоги должны уплачиваться пропорционально выгодам, которые физические и юридические лица получают от государства.

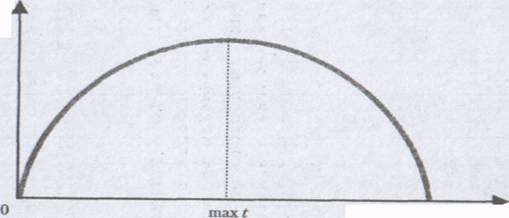

Налоговые поступления (Т)

Рис. 11. Кривая Лаффера

Принципы формирования налоговой системы. 1. Экономическая эффективность: налоговая система не 2. Административная простота: административная система 3. Гибкость: налоговая система должна быть в состоянии 4. Политическая ответственность: налоговая система должна быть построена таким образом, чтобы убедить людей: они 5. Справедливость: налоговая система должна быть справедливой в соответствующем подходе к различным индивидуумам. Различают справедливость горизонтальную и вертикальную. Горизонтальная справедливость означает, что люди, одинаковые во всех отношениях, облагаются налогом в равной мере. Вертикальная справедливость означает, что некоторые люди по положению платят более высокие налоги, чем другие, и что они должны делать это. В принципе вертикальная справедливость означает более широкую трактовку принципа платежеспособности.

Бюджетный дефицит— превышение расходов государства над доходами. Различают три вида бюджетного дефицита: • фактический, • структурный, • циклический. Фактический бюджетный дефицит — это сумма структурного и циклического бюджетных дефицитов. Структурный бюджетный дефицит — это бюджетный дефицит при полной занятости. Он связан с самой структурой бюджета, а не с проблемами циклического характера. Циклический бюджетный дефицит— это дефицит бюджета в условиях спада, связанный с сокращением налоговых поступлений. Финансирование бюджетного дефицита возможно осуществлять двумя путями: • за счет выпуска новых денег — эмиссионное покрытие • за счет займов на открытом рынке.

Внешний долг — займы государства у граждан и организаций за рубежом. Проблемы внешнего долга носят как экономический, так и социально-политический характер. Во-первых, внешний долг означает передачу части товаров и услуг за границу, во-вторых, кредитор может ставить невыгодные для страны условия. Внутренний долг — займы государства у граждан и организаций внутри страны. Проблемы внутреннего долга — эффект вытеснения, перераспределение доходов (наиболее обеспеченные слои населения накапливают государственные облигации, в то время как бремя выплаты государственного долга в виде повышения налогов ложится на все общество в целом). Функциональный подход к балансированию бюджета (концепция функциональных финансов) рассматривает минимизацию бюджетного дефицита не в качестве первоочередной задачи, а в качестве инструмента.

|

|||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 262. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |