|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Поведінка та функції витратЗМІСТ ВСТУП.. 4 1 МЕТА РОБОТИ.. 5 2 КЛЮЧОВІ ПОЛОЖЕННЯ.. 5 2.1 Класифікація витрат. 5 2.2 Поведінка та функції витрат. 7 2.3 Визначення функції витрат. 11 2.4 Аналізу взаємозв'язку "витрати – обсяг – прибуток". 19 3 КЛЮЧОВІ ПИТАННЯ.. 22 4 КОМПЛЕКСНЕ ЗАВДАННЯ.. 24 ПЕРЕЛІК ПОСИЛАНЬ. 26

Одним із основних об'єктів управлінського обліку є витрати. Витрати – це важлива й разом із тим складна економічна категорія. Інформація про витрати займає центральне місце в системі управління як підприємства в цілому, так і кожного структурного підрозділу. Витрати виникають у процесі будь-якої діяльності, зокрема основної. Основна діяльність, пов'язана з виробництвом та реалізацією продукції (товарів, робіт, послуг), є головною метою створення підприємства і забезпечує основну частку його доходу. Важливим завданням системи управління є перш за все управління витратами, метою якого стає досягнення такого рівня витрат, який би забезпечив передбачену підприємством (установою, організацією) величину прибутку. Підхід, що базується на скороченні витрат, відповідає стратегії їх зменшення, для якої характерна орієнтація на виробника. При цьому основна увага надається калькулюванню собівартості продукції та обліку витрат. Панівною в сучасний період є концепція конкурентних переваг Портера, згідно з якою підприємства створюють відповідні цінності для своїх покупців. Кінцева цінність, створена підприємством, визначається тим, скільки покупці готові заплатити за товари або послуги, які пропонує підприємство. Забезпечення безперервності розвитку будь-якого підприємства сьогодні можна домогтися лише за умови постійного досягнення конкурентних переваг. Витримати конкуренцію можна або постійно скорочуючи витрати (стратегія зменшення витрат), або збільшуючи цінність (стратегія диференціації). Однак найефективнішим є підхід, згідно з яким використовуються обидві стратегії у взаємозв'язку. З цим пов'язано широке використання методу аналізу взаємозв'язку "витрати – обсяг – прибуток".  Якщо ціну, яку готові заплатити покупці, відобразити у вигляді доходу (виручки) від реалізації продукції, а показник чистого доходу як різницю між виручкою від реалізації та непрямими податками (на додану вартість, акцизний збір), чистий прибуток можна визначити ж різницю між чистим доходом та собівартістю продукції й податком на прибуток. Отже, для визначення ефективності діяльності підприємства необхідно постійно порівнювати витрати з доходами, які є основними об'єктами управлінського обліку. Дані методичні вказівки покликані надати допомогу студентам під час самостійного вивчення методів побудови функції витрат, аналізу взаємозв'язку "витрати – обсяг – прибуток", та аналізу ефективності інвестиційних проектів. МЕТА РОБОТИ

Метою роботи є закріплення теоретичних знань, що отримані на лекційних та практичних заняттях за темою "Аналіз зміни витрат з урахуванням різних чинників", набуття студентами практичних навичок в основних методах побудови функції витрат і проведення СVP-аналізу (з використанням ПЕОМ) та їх використання при прийнятті управлінських рішень.

КЛЮЧОВІ ПОЛОЖЕННЯ

Класифікація витрат

Класифікація виробничих витрат виявляє об'єктивно існуючі групи витрат, процеси формування і взаємини між їхніми окремими частинами. Без класифікації витрат неможливо вирішити задачі управління ними на підприємстві. Складність структури і різноманіття процесів формування витрат припускає підрозділ їх по ряду ознак. В основу класифікації витрат покладено принцип: різні витрати для різних цілей. У залежності від цілей і методичних підходів розрізняють кілька класифікацій витрат. Класифікація витрат для цілей управління повинна відповідати головній вимозі – базуватися на ознаках, що дозволяють диференціювати витрати для управління витратами в різних аспектах. Вона створює передумови для визначення рівня витрат по об'єктах управління ними, організації планування, обліку, контролю та аналізу. Класифікація витрат по основних ознаках наведена у табл.2.1. Таблиця 2.1 – Класифікація витрат за основними ознаками

Закінчення табл. 2.1

Можливі й інші ніж наведені у табл. 2.1 групування витрат в залежності від потреб конкретного підприємства. Витратами на виробництво найкраще управляти в місцях використання ресурсів, тобто там, де протікає виробничий процес його обслуговування. У зв'язку з цим при угрупованні витрат вирішальне значення набувають такі об'єкти управління ними, як місця виникнення витрат, центри витрат, центри відповідальності. Класифікація не виконує формальну роль, а є важливим інструментом для побудови системи управління витратами і прийняття господарських рішень. Для цілей управління витрати на підприємстві найбільше часто групують за двома ознаками: – за економічними елементами; – за калькуляційними статтями собівартості. Класифікація за економічними елементами. Групування витрат за економічними елементами передбачає об'єднання окремих витрат по ознаці їхньої однорідності, безвідносно до тому, на що і де вони витрачені. Класифікація за статтями собівартості. Усі витрати підприємства, що підлягають включенню в собівартість готової продукції (робіт, послуг), у кінцевому рахунку цілком розподіляються, тобто включаються в собівартість окремих видів виробленої продукції (груп однорідної продукції), виконаних робіт і зроблених послуг. Згідно з Методичними рекомендаціями з формування собівартості послуг зв'язку що затверджені наказом Державного комітету зв'язку та інформатизації України від 29.05 2001 р. № 87 до виробничої собівартості послуг зв’язку включаються прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати; загальновиробничі витрати. Перелік і склад статей калькулювання виробничої собівартості послуг зв’язку встановлюється підприємством.

Поведінка та функції витрат

Найважливішою для прийняття управлінських рішень є класифікація витрат залежно від зміни обсягу виробництва (рівня активності). Зокрема, важливо знати, як змінюється поведінка витрат при різних рівнях активності. Менеджери постійно приймають рішення, які стосуються обсягів майбутньої діяльності, встановлення ціни продажу, доцільності прийняття додаткового замовлення щодо виготовлення продукції, вибору форми оплати праці, яка б забезпечувала максимальні прибутки. Для того щоб відповісти на ці та інші важливі питання, необхідно володіти інформацією про рівень витрат і доходу при різних обсягах діяльності. Прийняття рішень пов'язано з майбутньою діяльністю підприємства, а тому необхідно передбачати поведінку витрат (характер їх реагування) залежно від різноманітних чинників, а отже, прогнозувати наслідки прийнятих управлінських рішень. Поведінка витрат відіграє ключову роль при укладанні угод, встановленні стандартів, виявленні причин відхилень. Поведінка витрат – це характер реагування витрат на зміни у діяльності підприємства. Зміни у складі й величині витрат вибуваються під впливом певних подій та операцій, що мають місце в процесі господарської діяльності. Тому діяльність, яка впливає на витрати, називають фактором витрат. Розуміти взаємозв'язок між витратами та певними факторами дуже важливо, оскільки це дає змогу передбачати майбутні релевантні витрати, що вкрай необхідно для прийняття управлінських рішень. Для опису поведінки витрат у літературі традиційно використовують терміни: "змінні витрати" і "постійні витрати", а також "напівзмінні витрати" і "напівпостійні витрати". При цьому як основний фактор витрат зазвичай розглядають обсяг діяльності (виробництва або реалізації). Для прогнозування поведінки витрат залежно від зміни обсягу виробництва використаємо поняття змінних і постійних витрат. Змінні витрати – це витрати, що змінюються прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат). Це означає, що збільшення кількості виробленої продукції у п'ять разів призведе до збільшення загальних змінних виробничих витрат теж уп'ятеро. Загальна сума змінних витрат є лінійною щодо обсягу діяльності, а величина змінних витрат на одиницю продукції є постійною для всіх рівнів діяльності. Графічно цей взаємозв'язок можна проілюструвати так (рис. 2.1 – 2.2). Типовим прикладом змінних витрат є прямі матеріальні витрати, відрядна зарплата, енергія для роботи устаткування, пальне для автомобілів.

Рисунок 2.1 – Загальні змінні витрати

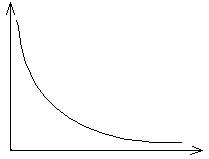

Рисунок 2.2 – Змінні витрати на одиницю продукції Однак у практичній діяльності для більшості змінних витрат не характерна лінійна залежність, оскільки всілякі зовнішні обставини впливають на їх поведінку. Наприклад, підприємство для виготовлення меблів закуповує деревину, а за кожен кубічний метр деревини платить чітко визначену ціну. Однак якщо підприємство закуповує велику партію деревини, постачальник може надати значну знижку, тоді лінійна залежність порушується, а загальні витрати не змінюються прямо пропорційно зміні обсягу діяльності. Для спрощення процесів прогнозування, планування та контролю, нелінійну залежність витрат необхідно перетворити в лінійну. Для цього використовують метод лінійної апроксимації та поняття релевантного діапазону. Використовуючи релевантний діапазон, припускають, що лише в його межах змінні витрати перебувають у лінійній залежності відносно зміни обсягу виробництва. Постійні витрати – це витрати, що залишаються незмінними в разі зміни обсягу діяльності (або іншого фактора витрат). Прикладом постійних витрат є прямолінійна амортизація, орендна плата, зарплата персоналу тощо. Залежність поведінки постійних витрат від обсягу виробництва зображено на рис. 2.3 –2.4. Якщо розглядати постійні витрати відносно одиниці продукції, поведінка витрат матиме вигляд, зображений на рис. 2.3, а відносно загального обсягу – на рис. 2.4. При цьому загальна величина постійних витрат є однаковою для всіх обсягів виробництва, а величина постійних витрат на одиницю продукції зменшується пропорційно збільшенню обсягу виробництва.

Рисунок 2.3 – Постійні витрати на одиницю продукції

Рисунок 2.4 – Загальні постійні витрати Амортизація будівель та споруд, заробітна плата адміністративно-управлінського персоналу, оренда автомобіля належать до постійних витрат. На їх поведінку суттєво впливає часовий період: чим коротший часовий період, тим вища вірогідність того, що конкретний вид витрат можна віднести до постійних. Якщо ж розглядати постійні витрати відносно тривалішого часу, наприклад більше року, то зовнішні зміни (попит на продукцію) неминуче викличуть зміну й постійних витрат. Щодо постійних витрат, то вони теж у межах релевантного діапазону залишаються постійними відносно зміни обсягу виробництва . Такий діапазон встановлюється, як правило, в межах звітного періоду тривалістю один рік. Якщо розглядати значно триваліший період (кілька років), протягом якого існує ймовірність розширення виробництва за рахунок введення в експлуатацію виробничих потужностей, збільшення виробничих площ, то всі витрати стають змінними (мають тенденцію до зростання або скорочення). Постійні витрати не завжди знаходяться на одному й тому ж рівні і залежно від обсягів діяльності. Збільшення обсягів діяльності понад критичний рівень, як правило, призводить до збільшення постійних витрат. Напівзмінні витрати – це витрати, що змінюються, але не прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат). Прикладом напівзмінних витрат є витрати на придбання матеріалів за умови отримання знижки в разі закупівлі великої партії (рис. 2.5) та оплати понаднормової роботи, плата за оренду вантажного транспорту, де постійна складова (орендна плата) додається до змінного тарифу (вартість бензину залежно від пройденої відстані); плата за телефон, що включає фіксовану суму (щомісячну оплату) та нарахування за міжміським тарифом залежно від тривалості та кількості дзвінків.

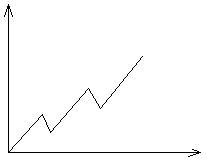

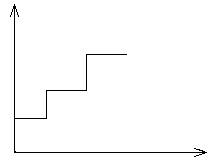

Рисунок 2.5. – Поведінка витрат на за умови отримання знижки Значну частину напівзмінних витрат становлять змішані витрати. Змішані витрати – це витрати, що містять елементи як змінних, так і постійних витрат. Типовим прикладом змішаних витрат є плата за телефон, яка включає постійні витрати у вигляді абонентної плати та змінні витрати – плату за міжміські розмови. Тобто ці витрати містять як постійний, так і змінний компоненти. В основу розподілу витрат на постійні та змінні покладено припущення релевантного діапазону та часу. Релевантний діапазон – це діапазон діяльності, в межах якого зберігається взаємозв'язок між величиною витрат та фактором їх. Релевантним зазвичай є нормальний очікуваний діапазон діяльності підприємства. За межами цього діапазону змінні витрати не є лінійною функцією обсягу внаслідок понаднормової оплати, знижок з обсягу закупівлі матеріалів, неефективного використання ресурсів тощо. Тому змінні витрати можна відобразити прямою лінією лише в межах релевантного діапазону діяльності підприємства. Своєю чергою, нічого постійного в світі немає. Тому постійні витрати є такими тільки в межах релевантного діапазону діяльності. Зокрема, витрати на оренду зростатимуть, якщо збільшення обсягу виробництва потребуватиме додаткової площі. І навпаки, витрати на оренду можуть зменшуватися, якщо зниження обсягу виробництва спонукає підприємство до використання меншої площі. Слід мати на увазі, що навіть у межах релевантного діапазону постійні витрати залишаються незмінними тільки впродовж певного часу. Наприклад, внаслідок інфляції плата за оренду приміщення кафе у другому кварталі може бути вищою, ніж у попередньому. Але впродовж кварталу орендна плата не залежить від кількості відвідувачів кафе. У багатьох випадках при досягненні певного рівня діяльності витрати змінюються різко, стрибками. Такі витрати називають напівпостійними або ступінчастими (рис 2.6). Напівпостійні витрати – це витрати, що змінюються ступінчасто при зміні обсягу діяльності.

Рисунок 2.6. – Поведінка постійних витрат у широкому діапазоні обсягу виробництва Таким чином, за короткий період (місяць) витрати можуть бути змінними (напівзмінними) і постійними (напівпостійними). Але впродовж періоду всі витрати набувають тенденції до зміни, тобто постійні витрати стають напівпостійними і змінюються ступінчасто.

Визначення функції витрат

Вивчення динаміки витрат уможливлює оцінювання витрат і побудову їх функції. Оцінка витрат – це процес обчислення динаміки витрат, тобто встановлення кількісного взаємозв'язку між витратами й різними факторами на підставі дослідження діяльності. Функція витрат – це математичний опис взаємозв'язку між витратами та їх факторами. У спрощеному вигляді функцію витрат можна описати так:

y=a + bх (2.1)

де y – загальні витрати; а – загальні постійні витрати; b – змінні витрати на одиницю діяльності; х – значення фактора витрат. На практиці витрати мають кілька факторів витрат, але для побудови функції витрат здебільшого обирають один чи два найвпливовіші фактори. Функція витрат полегшує передбачення витрат. Передбачення витрат – прогнозування майбутніх витрат для різних рівнів (умов) діяльності. Наприклад, бухгалтер-аналітик торговельного підприємства визначив, що постійні витрати підприємства становлять 10 000 грн, а середні змінні витрати на одиницю товару – 200 грн. Звідси функція витрат підприємства матиме такий вигляд: y = 10 000 + 20х Отже, якщо підприємство планує реалізувати 300 одиниць товару, то загальні витрати становитимуть: y = 10 000 + (100 · 300) = 10 000 + 30 000 = 40 000 грн. Розрізняють кілька етапів розробки функції витрат: – попередня оцінка; – вибір незалежної змінної; – вибір залежної змінної; – збір даних; – графічне зображення; – оцінка результатів. Попередня оцінка. До основних методів, які використовують для попередньої оцінки витрат, належать: – метод технологічного аналізу; – метод аналізу рахунків; – метод вищої-нижчої точок; – метод візуального пристосування; – метод регресійного аналізу; – метод спрощеного статистичного аналізу. Вибір незалежної змінної. Незалежна змінна (х) належить до підконтрольних витрат, оскільки її величина перебуває під контролем особи, яка приймає управлінське рішення. До основних критеріїв, яким має відповідати незалежна змінна, можна віднести достовірність визначення та можливість її економічного обґрунтування. Інтервал, для якого визначається функція витрат, є релевантним. До незалежних змінних витрат належать: прямі витрати праці (в год.), машино-години, обсяг виробництва (продажу), кількість пробігу автотранспорту (км). Вибір залежної змінної. Головною умовою для вибору залежної змінної є тісний зв'язок усіх її складових з незалежною змінною (х). У разі, якщо існує безліч таких зв'язків, досліджується кілька функцій витрат. При виборі залежної змінної слід орієнтуватися на її використання для прийняття управлінських рішень. Збір даних. Найважливішою вимогою до даних про витрати для аналізу є порівняння їх за періодами (місяць, рік), технологіями, економічними умовами їх виникнення. Графічне відображення даних. Використання графіків при дослідженні взаємозв'язків між залежними і незалежними змінними забезпечує наочність їх зображення та вилучення випадкових і нехарактерних для даних умов даних. Оцінка результатів аналізу витрат має здійснюватися на основі причинно-наслідкових залежностей. При цьому основними принципами оцінки результатів повинні стати економічна обґрунтованість існуючих зв'язків та доцільність вибору функцій витрат, хоч інколи вони суперечать одна одній. Технологічний аналіз – системний аналіз функції діяльності з метою визначення технологічного взаємозв'язку між витратами ресурсів та результатом діяльності. Такий аналіз потребує детального вивчення всіх операцій, їх доцільності, визначення найнеобхідніших операцій, потреби ресурсів та оцінки адекватності їх використання. Це своєрідний функціонально-вартісний аналіз діяльності. Перевагою такого аналізу є те, що він зорієнтований на майбутні операції, а не на вивчення минулої діяльності. Проте він потребує значних витрат часу і коштів. Метод аналізу рахунків – метод визначення функції витрат шляхом розподілу їх на змінні та постійні щодо відповідного чинника на підставі вивчення даних рахунків бухгалтерського обліку. Наприклад, магазин за звітний період реалізував 1000 од. продукції Аналіз витрат магазину, відображених на рахунках бухгалтерського обліку, наведено в табл. 2.2. Таблиця 2.2 – Аналіз бухгалтерських рахунків, грн

За результатами наведеного аналізу функцію витрат магазину можна описати так:

y = 119 000 + 269х.

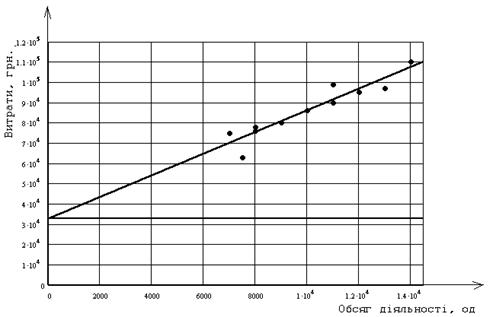

Метод вищої-нижчої точок. Використовуючи цей метод для визначення функції витрат, припускають, що змінні витрати обчислюються як різниця між сумарними витратами при вищому та нижчому обсягах виробництва (рівнях активності). Для розкриття цього методу використаємо конкретні дані діяльності підприємства за 12 місяців звітного року (табл. 2.3). Обсягу виробництва продукції за кожен місяць відповідає адекватне значення величини витрат на обслуговування та ремонт обладнання. Суть методу вищої-нижчої точок полягає у виборі з усієї сукупності даних найбільшого та найменшого значення обсягу виробництва. Таблиця 2.3 – Вихідні дані для визначення функції витрат на основі методу вищої-нижчої точок

Згідно з даними, наведеними в таблиці 2.3, найменший обсяг виробництва був у лютому – 7 000 од., якому відповідають витрати 75 тис. грн. У липні досягнуто найбільшого обсягу виробництва продукції (14 000 од.), а витрати відповідно становили 110 тис. грн. Визначимо різницю між вищою й нижчою точками обсягів виробництва: ΔQ = Q max – Q min =14 000 – 7 000 = 7 000 од. та відповідними їм рівнями витрат на обслуговування та ремонт обладнання: ΔВ = Вmax – В min = 110 – 75 = 35 тис. грн. Отже, при зростанні обсягу діяльності на 7000 од. величина витрат також зросла на 35 000 грн. Тоді ставка змінних витрат на одиницю продукції становитиме:

Обчислимо величину постійних витрат для найвищого та найнижчого рівнів обсягу виробництва, яка для обох рівнів повинна бути однакова: 110 000 – (14 000·5) = 110 000 – 70 000 = 40 000 грн. 75 000 – (7 000·5) = 75 000 – 35 000 = 40 000 грн. Отже, функція витрат для наведеного прикладу матиме вигляд:

у = 40000 + 5 х.

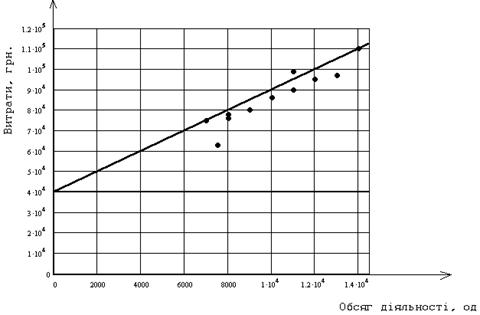

Одержаний математичний вираз витрат дозволяє побудувати графік функції витрат, який зображено на рис. 2.7.

Рисунок 2.7. – Графічне зображення постійних та змінних елементів Недоліком методу вищої-нижчої точок є те, що для побудови функції витрат ми використовуємо лише дві точки досліджуваної сукупності (вищу та нижчу точки), ігноруючи всі інші. Якщо ж відсутня щільність зв'язку між вищою, нижчою та іншими точками, то побудована функція витрат не відображатиме реальної залежності між витратами та їх фактором. Метод візуального пристосування ґрунтується на використанні всієї сукупності даних для побудови функції витрат. При цьому передбачається графічне відображення та візуальна побудова прямої лінії (y=a + bх) на основі досліджуваної сукупності даних. Нехай на основі всієї сукупності даних, наведених у таблиці 2.3, була побудована пряма (рис. 2.8). Згідно з цим графіком постійні витрати дорівнюють 35 000 грн. Для обчислення змінних витрат використаємо обсяг виробництва 10 000 одиниць та величину витрат 86 000 грн., яка відповідає цьому обсягу. Змінні витрати на одиницю діяльності становитимуть (86 000 – 35 000)/10 000 = 5,1 грн./од. Функція витрат матиме такий вигляд: у = 35 000 + 5,1х. Отже, незважаючи на те, що метод візуального пристосування дозволяє уникнути недоліків методу вищої-нижчої точки, він є надто суб'єктивним, а тому недосконалим. Адже результати розрахунків залежать від навичок роботи аналітика.

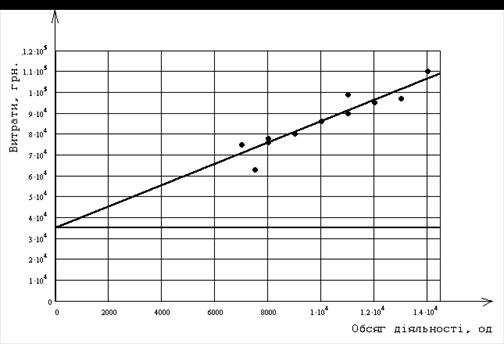

Рисунок 2.8 – Графік функції витрат, побудованої на основі Метод регресійного аналізу – метод статистичного моделювання, суть якого полягає у визначенні закономірності зміни середнього значення змінної величини (витрат) під впливом зміни однієї або кількох незалежних змінних факторів (уданому разі обсягу діяльності). Модель, яка будується залежно від однієї змінної величини, називається парним регресійним аналізом. Її можна зобразити у вигляді (2.1). Регресійний аналіз передбачає використання методу найменших квадратів, який дає змогу побудувати функцію витрат на основі системи рівнянь та одночасно уникнути недоліків, які має метод візуального пристосування. Метод найменших квадратів – це статистичний метод оцінки параметрів деякої сукупності даних. Він дає змогу визначити значення а і b у рівнянні (2.1) так, що квадрат відстані від усіх точок цієї сукупності до теоретичної лінії регресії – найменший. Значення коефіцієнтів а і b можна обчислити на основі системи рівнянь:

де х – незалежна змінна величина (обсяг виробництва); у – залежна змінна величина (сукупні витрати); n – кількість спостережень (у наведеному прикладі – 12); а – сума постійних витрат; b – ставка змінних витрат на одиницю продукції. Вирішення системи рівняння дає змогу одержати такі результати: а = 32 645,5, b = 5,34. Підставивши значення коефіцієнтів у рівняння регресії, опишемо лінію регресії: у = 32 645,5 + 5,34х. Одержаний математичний вираз витрат дозволяє побудувати графік функції витрат, який зображено на рис. 2.9. Спрощений статистичний метод. Цей метод був запропонований ще в 1959 р. академіком АН України М. Г. Чумаченком. Суть його полягає в обчисленні середніх величин обсягу виробництва й витрат за двома групами показників. Для цього всю сукупність даних необхідно згрупувати у порядку зростання обсягів виробництва та визначити середні величини з кожної половини даних. Результати розрахунків на основі розглянутого методу наведено в таблиці 2.4.

Рисунок 2.9 – Графік функції витрат, побудований на основі методу регресійного аналізу Таблиця 2.4 – Вихідні дані для визначення функції витрат за спрощеним статистичним методом.

Враховуючи результати розрахунків середніх величин, обчислимо величину постійних витрат за формулою:

де

Підставивши в дану формулу значення показників, одержимо такі результати:

Визначивши величину постійних витрат, можна розрахувати змінні витрати на одиницю продукції:

або

таким чином з (2.4) і (2.5) отримуємо

Отже, функція витрат на основі спрощеного статистичного аналізу матиме вигляд: у = 31 209,2 + 5,5х. Використавши різні методи для визначення функції витрат, отримаємо результати, наведені в таблиці 2.5. Таблиця 2.5 – Результати розрахунків функції витрат за різними методами

Результати досліджень функції витрат на основі різних методів показали, що одержані значення відхилялись у таких діапазонах: – за величиною сумарних постійних витрат на 8 790,8 грн. (або на 21,98%); – за ставкою змінних витрат на одиницю продукції на 0,5 грн./од. (або на 10%). Використання чотирьох методів для оцінювання поведінки витрат підтвердило, що відмінність полягає в методиці аналізу та в точності результатів. Це свідчить про те, що жоден із використаних нами методів не позбавлений недоліків. Отже, не існує і не може існувати ідеального методу, тому доцільно використовувати їх, поєднуючи один із одним.

2.4 Аналізу взаємозв'язку "витрати – обсяг – прибуток"

Організація фінансової діяльності на підприємстві вимагає створення та використання ефективних інструментів аналізу для прийняття управлінських рішень. Одним із найпростіших і разом з тим ефективним методом фінансового аналізу для оперативного та стратегічного прогнозування (планування) майбутньої діяльності підприємств є операційний аналіз,який називають аналізом взаємозв'язку "витрати – обсяг – прибуток" (cost – volume – profit). Він розкриває взаємозв'язок та взаємозалежність прибутку від величини витрат та обсягів реалізації (виробництва). Операційний аналіз – це частина управлінського обліку, ключовими елементами якого є операційний важіль, поріг рентабельності (точка беззбитковості) та запас фінансової міцності підприємства. Операційний аналіз забезпечує пошук найвигідніших комбінацій між змінними витратами на одиницю продукції, постійними витратами, ціною та обсягом продажу. Тому передумовою здійснення операційного аналізу є поділ витрат на постійні та змінні. Операційний аналіз ще називають аналізом беззбитковості. Він дає змогу обчислити такий обсяг реалізації, при якому витрати дорівнюватимуть доходові. Обсяги продажу, що містяться нижче від точки беззбитковості, завдають підприємству збитків, вище – підприємство отримує прибутки. Точка беззбитковості – це той рівень, якого необхідно досягти підприємству, щоб не мати збитку (повністю відшкодувати всі витрати). У процесі діяльності менеджерам організацій недостатньо інформації про величину прибутку, яку можна отримати внаслідок реалізації запланованого обсягу продукції. Вони мусять також знати, при яких обсягах підприємство перебуватиме в точці беззбитковості (не матиме ні прибутку, ні збитку), а також на скільки можна зменшити обсяг продажу порівняно із запланованою величиною, не ризикуючи потрапити в зону збитків. У літературних джерелах точку беззбитковості ще називають "порогом беззбитковості". Чим вище поріг беззбитковості, тим важче його досягти, і навпаки. Для зменшення порога беззбитковості необхідно або скорочувати витрати, або збільшувати обсяги та підвищувати ціну реалізації продукції. Існують різноманітні шляхи зменшення порога рентабельності, проте всі вони стосуються оптимального співвідношення змінних і постійних витрат. Найвигідніше співвідношення між змінними витратами на одиницю продукції, постійними витратами, обсягом та ціною реалізації продукції для максимального збільшення прибутку можна визначити на основі операційного аналізу. Важливою його передумовою є класифікація витрат на постійні і змінні. Аналіз беззбитковості як ключовий елемент операційного аналізу одночасно є важливим інструментом прийняття управлінських рішень. Ключова інформація, необхідна для прийняття управлінських рішень, базується на встановленні оптимального співвідношення "витрати – обсяг – прибуток та його дотриманні. Недостатньо спиратися тільки на витрати, величина яких залежить головним чином від зусиль підприємства. В умовах ринкових відносин надзвичайно суттєвий вплив має зовнішнє середовище, внаслідок чого визначальне значення належить попиту, який через ціну впливає на фінансовий результати підприємства. Саме тому велику увагу надають співвідношенню "витрати – обсяг – прибуток" та досягненню його оптимальної величини. Великого значення набуває прогнозування цього співвідношення, яке здійснюється на основі аналізу беззбитковості. Аналіз беззбитковості дає змогу керівництву заздалегідь визначати, наприклад, при якому обсязі реалізації підприємство не матиме ні прибутків, ні збитків або який має бути обсяг реалізації продукції, щоб отримати бажану величину прибутку. Оптимізація співвідношення "витрати – обсяг – прибуток" важлива для прогнозування величини доходу, призначеного в першу чергу для відшкодування поточних витрат, а також для подальшого економічного зростання підприємства (технічного переоснащення виробництва та впровадження нових технологій). З допомогою аналізу беззбитковості визначають критичну точку, що характеризує обсяг реалізації продукції, при якому витрати дорівнюють виручці, а підприємство не отримує ні прибутку, ні збитку. Мета аналізу беззбитковості – встановити, що відбудеться з фінансовим результатом, якщо обсяг виробництва зміниться. Слід мати на увазі, що аналіз беззбитковості завжди ґрунтується на величині маржинального доходу на одиницю продукції, а не на величині прибутку на одиницю продукції. Це пов'язано з тим, що прибуток на одиницю продукції змінюється щоразу зі зміною обсягів реалізації (активності підприємства), а величина маржинального доходу при будь-якому обсязі залишається постійною. Маржинальний дохід на одиницю продукції обчислюється як різниця між ціною та змінними витратами на одиницю продукції. Прибуток (збиток) – це різниця між маржинальним доходом і постійними витратами. Точка беззбитковості міститься там, де маржинальний дохід дорівнює постійним витратам. Точка беззбитковості – це точка, в якій дохід від реалізації дорівнює сумі постійних і змінних витрат. Отже, розрахунок точки беззбитковості є основою для проведення аналізу беззбитковості. Для аналізу беззбитковості характерно використання таких співвідношень: Загальні витрати розраховуються по формулі:

В = Вп + Взм, (2.6)

де Вп – постійні витрати; Взм – змінні витрати. Маржинальний прибуток розраховується за наступною формулою:

Пм = ЧД – Взм, (2.7)

де ЧД – чистий дохід. Коефіцієнт маржинального прибутку дорівнює:

КПм=Пм/ЧД. (2.8)

Чистий дохід беззбитковий дорівнює:

ЧДб = Вп/ КПм. (2.9)

Коефіцієнт безпеки розраховується за формулою:

Кб = (ЧД – ЧДб)/ЧД. (2.10)

Прибуток операційної діяльності дорівнює:

П = ЧД - В. (2.11)

У практичній діяльності керівникам слід знати, наскільки можна скоротити обсяги виробництва, щоб не потрапити в зону збитку, чи достатній запас фінансової міцності для формування власної стратегії підприємства. Точка беззбитковості – це той рубіж, який підприємство мусить досягти, щоб вижити. Тому її часто називають порогом беззбитковості. Причому, чим вище поріг беззбитковості, тим важче його досягти. З низьким порогом беззбитковості значно легше пережити падіння попиту на продукцію. Знизити поріг беззбитковості можна нарощуванням маржинального прибутку (підвищенням ціни або обсягу реалізації та зменшенням змінних затрат) або зменшенням постійних затрат. Отже, на величину порога беззбитковості (точку беззбитковості) впливають три основні елементи: ціна реалізації, змінні затрати на одиницю продукції та сукупні постійні затрати. При цьому рівень постійних затрат свідчить про ступінь підприємницького ризику: чим більші постійні затрати, тим вище поріг беззбитковості й тим суттєвіший підприємницький ризик. Наведемо основні чинники та їх вплив на характер зміни порога беззбитковості (табл. 2.6). Слід зазначити, що ідеальними умовами для успішного функціонування підприємства є поєднання низьких постійних затрат з високим маржинальним доходом. Операційний аналіз застосовують для пошуку найвигіднішої комбінації змінних і постійних затрат, ціни й обсягу реалізації.

Таблиця 2.6 – Основні чинники та характер їх впливу на поріг беззбитковості (точку беззбитковості)

Часто внаслідок прийняття рішення відбувається нарощування маржинального доходу за рахунок зменшення ціни при одночасному збільшенні обсягу реалізації. Інколи прийняття рішення, яке сприятиме збільшенню обсягів реалізації, пов'язане зі збільшенням постійних затрат, наприклад на рекламу. Існують багато інших шляхів збільшення маржинального прибутку, проте всі вони зводяться до пошуку оптимального співвідношення між постійними і змінними затратами. Наскільки віддаляється виручка, одержана внаслідок реалізації продукції, від порога беззбитковості (рентабельності), характеризує запас фінансової міцності. Запас фінансової міцності–це перевищення фактичної виручки від реалізації над порогом беззбитковості (точкою беззбитковості). Використання різних видів рентабельності дає змогу визначити вплив структурних елементів капіталу на фінансовий результат. Важливим інструментом аналізу в межах методу «директ-костинг» є операційний (виробничий) важіль, з допомогою якого можна оцінити підприємницький ризик. Операційний важіль – величина, визначена як частка відділення маржинального прибутку (внеску на покриття) на прибуток. Вона характеризує процент зміни прибутку, що забезпечує кожний процент зміни виручки. Сила операційного важеля характеризує рівень підприємницького ризику підприємства. Величина операційного важеля визначається за формулою:

L = Пм / П, (2.12)

тобто операційний ліверидж – це відношення маржинального прибутку до операційного прибутку. Величина L – операційний ліверидж – показує, на скільки відсотків зміниться прибуток при зміні обсягу послуг (операційної активності) на 1%.

КЛЮЧОВІ ПИТАННЯ

3.1 Дайте визначення терміну "витрати". 3.2 Наведіть основні ознаки класифікації витрат. 3.3 Дайте визначення постійних та змінних витрат. 3.4 Як можна описати функцію витрат? 3.5 Перелічите основні методи побудови функції витрат. 3.6 Сутність методу технологічного аналізу. 3.7 Сутність методу аналізу рахунків. 3.8 Сутність методу вищої-нижчої точок. 3.9 Сутність методу візуального пристосування. 3.10 Сутність методу регресійного аналізу. 3.11 Сутність методу спрощеного статистичного аналізу. 3.12 Розкрийте сутність аналізу взаємозв'язку "витрати – обсяг – прибуток". 3.13 Дайте визначення точки беззбитковості, та основних показників.

КОМПЛЕКСНЕ ЗАВДАННЯ

4.1 Вивчити основні теоретичні положення та дати відповіді на ключові питання. 4.2 Побудувати функції витрат методами: – вищої-нижчої точок; – аналізу рахунків; – спрощеного статистичного аналізу; – регресійного аналізу; – візуального пристосування. Розрахунок провести на основі даних табл. 4.1 та табл. 4.2 (базовий період) для методу аналіз рахунків. 4.3 Провести CVP-аналіз на основі даних табл. 4.2, 4.3 і у вигляді табл. 4.3. 4.4 Побудувати графік беззбитковості на основі даних табл. 4.2, 4.3. Таблиця 4.1 – Вихідні дані для розрахунку комплексного завдання

*N – передостання цифра студентського квитка помножена на 100, а M – остання цифра студентського квитка помножена на 100. Таблиця 4.2 – Вихідні дані для розрахунку домашнього завдання

*N – передостання цифра студентського квитка помножена на 10, а M – остання цифра студентського квитка помножена на 100. Таблиця 4.3 – Вихідні дані для розрахунку п. 4.3, 4.4 домашнього завдання

*N – передостання цифра студентського квитка помножена на 100, а M – остання цифра студентського квитка помножена на 100.

ПЕРЕЛІК ПОСИЛАНЬ

1. Захарченко Л.А. Управління витратами в галузі зв’язку: Навч. посіб. з грифом МОН України (2-е вид., доп. та перероб.). / Л.А. Захарченко, І.В. Яцкевич, Ю.О. Жаданова, К.В. Захарченко.- К.: Освіта України, 2012. – 320 с. 2. Нападовська Л.В. Управлінський облік: Підруч. Для студ. вищ. навч. закл. / Л.В. Нападовська – К.: Книга, 2004. – 544 с. 3. Голов С.Ф.Управлінський облік. Підручник / С.Ф. Голов– К.: Лібра, 2003. – 704 с. 4. Голов С.Ф. Управленческий бухгалтерский учет. Учебное пособие / С.Ф. Голов. – К.:”Скарби”, 1998.– 334 с. 5. Сухарева Л.А.Контроллинг – основа управления бізнесом / Л.А. Сухарева, С.Н. Петренко. – К.: Эльга, Ника-Центр, 2002. – 208с. 6. Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджено наказом Міністерства фінансів України від 07 лютого 2013 р. N 73. - Режим доступу: http://zakon4.rada.gov.ua/laws/show/z0336-13. 7. Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджено наказом Міністерства фінансів України від 19 січня 2000 р. N 27/4248 (із змінами, внесеними згідно з Наказами Міністерства фінансів). - Режим доступу: http://zakon4.rada.gov.ua/laws/show/z0027-00.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 444. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(грн./од.)

(грн./од.)

(2.2)

(2.2)

= 7 833

= 7 833

= 74 667

= 74 667

= 11 833

= 11 833

= 96 167

= 96 167

(2.3)

(2.3) ,

,  – середні значення обсягів виробництва;

– середні значення обсягів виробництва; і

і  – середні значення витрат.

– середні значення витрат. грн.

грн. (2.4)

(2.4) (2.5)

(2.5)