|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Методические указания к лабораторным занятиямСтр 1 из 2Следующая ⇒ СИСТЕМНЫЙ АНАЛИЗ

Новочеркасск 2012 УДК 330.43 (075.8)

Рецензент – д-р техн. наук, проф. А.Н. Ткачев

Составитель Власов М.В. Системный анализ: Методические указания к лабораторным занятиям/Юж.-Рос. гос. техн. ун-т. - Новочеркасск: ЮРГТУ, 2012. - 41 с.

Методические указания содержат описания заданий к лабораторным работам по дисциплине " Системный анализ", составленных согласно требованиям государственного образовательного стандарта высшего профессионального образования. Предназначены для студентов специальностей "Математические методы в экономике" и "Бизнес-Информатика" могут быть использованы студентами других специальностей экономического направления.

ã Южно-Российский государственный технический университет, 2012 ã Власов М.В., 2012 Оглавление

Лабораторная работа № 1. Влияние изменения процентной ставки на сальдо банковского счета. 4 Лабораторная работа № 2. Модель распределения доходов фирмы между доходами от продажи и сервисным обслуживанием. 10 Лабораторная работа № 3. Модель кредитования трех предприятий. 19 Лабораторная работа № 4. Моделирование циклов и кризисов. 31 Лабораторная работа № 5. Моделирование оптимальной ставки налога. 36 Требования к оформлению отчетов по лабораторным работам. 41 Библиографический список. 42

Лабораторная работа № 1.

Эта лабораторная работа – простейшая модель годового роста сальдо банковского счета, скорость которого зависит от колеблющейся ежемесячной процентной ставки. Хорошо известно, что если после очередного интервала начисления доход (т. е. начисленные за данный интервал проценты) не выплачиваются, а присоединяются к денежной сумме, имеющейся на начало этого интервала, для определения наращенной суммы применяют формулы сложных процентов.  Для начала создаем схему модели на структурном уровне, для этого выбираем слева рабочего листа вкладку «Мар». Размещаем на рабочем листе резервуар, поток и конвертер. Присваиваем им соответствующие названия. Кроме того, помещаем на рабочую поверхность объекты график и таблица, в которых будут отображаться результаты работы модели (Рис. 1.1)

Рис. 1.1 Отметим, что при использовании русских букв в названии блоков некоторые буквы, например «ч» могут не прописываться, поэтому заменим ее на «4».

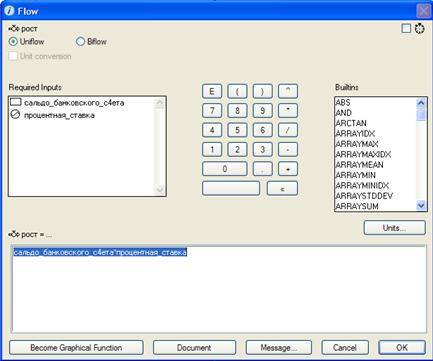

Теперь переходим на этап численного описания, нажимая на кнопку «Model» слева рабочего листа. На каждом элементе схемы появляется изображение знака вопроса.Двойной щелчок по конвертеру открывает диалоговое окно определения числовых параметров конвертера. В поле инициализации указываем, что будем использовать функцию TIME,то есть, выбираем ее из списка Builtins.И нажимаем на кнопку Become Graphical Function.Таким образом, зададим процентную ставку в зависимости от модельного времени (месяца). Появляется диалоговое окно определения графической функции (Рис. 1.2): Рис. 1.2 Указываем значения нашей процентной ставки и нажимаем ОК. После двойного щелчка по резервуару появится диалоговое окно (Рис. 1.3), в котором зададим начальное значения сальдо банковского счета После этого откроем диалоговое окно определения числовых параметров потока. В нем необходимо задать формулу роста сальдо при помощи переменных из списка Required Inputsикалькулятора (Рис. 1.4).

Рис. 1.3

Рис. 1.4 Теперь, когда все переменные модели определены, можно определить график. Два раза щелкаем мышкой по иконке графика, появляется окно графика. После двойного щелчка по нему появляется диалоговое окно определения графика, в котором выбираем переменные, которые будем рисовать на графике (Рис. 1.5). Это выполняется с помощью кнопок >>,<< и

Рис. 1.5 Теперь откроем диалоговое окно определения таблицы (Рис. 1.6). В нем выберем те переменные, значения которых будем иллюстрировать таблицей, и зададим параметры таблицы.

Рис. 1.6 Кроме того, в сформированной таблице существует возможность форматирования результатов для каждой отдельной переменной (Рис. 1.7). Эта возможность реализуется после двойного щелчка по названию соответствующей переменной в шапке таблицы.

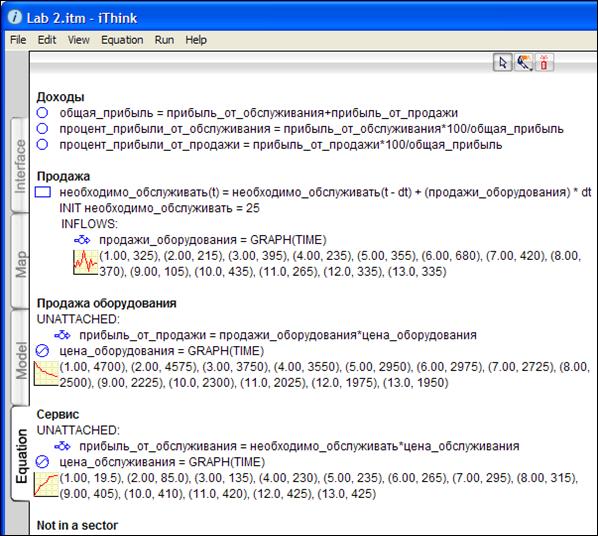

Рис. 1.7 Надо заметить, что программный код сгенерируется автоматически. Если перейти на уровень программного кода, нажимая на кнопку «Equation» слева от рабочего листа, то можно увидеть текст программы (Рис. 1.8).

Рис. 1.8 После определения всех параметров модели выполним ее запуск. Для этого выберем из меню «Run»пункт Run. Результат работы модели будет отражен в таблице и на графике (Рис. 1.9).

Рис. 1.9

Лабораторная работа № 2. Рассмотрим модель, демонстрирующую целесообразность и перспективность ориентации фирм, производящих компьютерное оборудование, на последующую концентрацию своих усилий в сфере оказания сервисных услуг по сопровождению. Модель весьма универсальна и может использоваться в самых разнообразных областях применения потоковых схем. Приведем схему модели (Рис. 2.1)

Рис. 2.1 Прежде всего, потребуется поток «продажи оборудования», отображающий динамику продажи наукоемкого вычислительного оборудования и соответствующего базового системного и прикладного программного обеспечения. Фонд «парк оборудования»предполагает наличие расширяющегося парка компьютеров, потенциально нуждающихся в постоянном сервисном обслуживании. На схеме видно, что поток «прибыль от продажи»зависит от потока «продажи оборудования» и конвертора «цена оборудования»,а поток «прибыль от обслуживания»– от потока «цена обслуживания»и содержимого фонда «парк оборудования».Интенсивности этих двух симметричных потоков управляются через вычисление значений соответствующих выражений, которые вы будут задаваться при определении параметров схемы. Наконец, все доходы фирмы собираются в конвертере «общая прибыль»и затем пропорционально разделяются на «процент прибыли от продажи» и«процент прибыли от обслуживания».Динамика возможных соотношений между выходными значениями соответствующих конвертеров в зависимости от колебания цен на компьютеры, изменения стоимости сервиса, а также увеличения парка установленного оборудования и составляет цель имитационных экспериментов на модели. Зададим значение потока «продажи оборудования»с помощью графической функции (Рис. 2.2):

Рис. 2.2 Аналогичным образом определим числовые параметры конвертеров «цена оборудования»(Рис. 2.3), и «цена обслуживания» (Рис. 2.4).Определим начальное значение (5×N) резервуара «парк оборудования»(Рис. 2.5), то есть начальное значение количества проданных компьютеров.

Рис. 2.3

Рис. 2.4

Рис. 2.5 Теперь определим значение потоков «прибыль от продажи» и «прибыль от обслуживания» (Рис. 2.6):

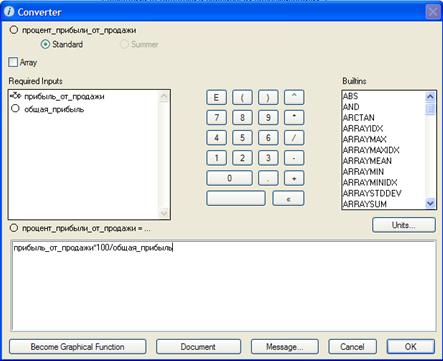

Рис. 2.6 В поле инициализации задается формула при помощи выбора блоков из списка Required Inputsи калькулятора. Аналогичным образом задается и поток «прибыль от обслуживания». Очевидно, что «общая прибыль»складывается из«прибыли от продажи» и «прибыли от обслуживания». Диалоговое окно для определения конвертора «процент прибыли от продажи» имеет вид (Рис 2.7):

Рис 2.7 Аналогичным образом определяется конвертер «процент прибыли от обслуживания». Закончив все возможные определения элементов модели (в чем убеждаемся по отсутствию изображений фондов, потоков и конверторов с предупреждающими знаками «?»), можно приступить к оформлению пользовательского интерфейса модели. Для того чтобы увидеть результаты, добавим в модель объект график.Его свойства определим при помощи диалогового окна, изображенного на Рис. 2.8

Рис. 2.8 Добавим в модель таблицу,в которой будут отражаться изменения всех элементов модели. Диалоговое окно определения объекта таблица выглядит следующим образом (Рис. 2.9):

Рис. 2.9 Запускаем через меню Runрежим имитации и ждем результат. На Рис. 2.10 приведен результат имитационного эксперимента, демонстрирующий общую картину поведения модельных единиц для 25 проданных компьютеров.

Рис. 2.10 Таблица будет выглядеть следующим образом (Рис. 2.11)

Рис. 2.11 Большие и сложные схемы можно декомпозировать на подсхемы и инкапсулировать их в соответствующие фреймы секторов, как это продемонстрировано на Рис. 2.12

Рис. 2.12 Если после этого подняться с помощью стрелки на правой панели управляющего окна вверх, то окажемся на самом верхнем уровне представления модели, где Ithinkпредложит отображение фреймов процессов в виде традиционных блок-схем, при условии, что в пункте меню Interface Prefsна уровне интерфейса поставлен флажок Link High-Level Map to Model(Рис. 2.13)

Рис. 2.13 Наконец, выбрав вкладку «Equation» увидим программный код модели (Рис. 2.14), который автоматически сформировал Ithink.

Рис. 2.14 Лабораторная работа № 3.

Пусть у банка имеется группа клиентов. При планировании работы с этой группой встает вопрос о распределении кредитных ресурсов между ними. Для простоты заложим в модель следующие приоритеты. Предприятие №1 – получает кредиты в первую очередь. Если кредитные возможности банка превышают потребности предприятия (10+N млн. руб.), то ресурсы направляются предприятию №2. Максимальный размер кредита, который может получить предприятие №2 , также ограничен 10+N млн. руб. Избыток направляется предприятию №3. Предел по размеру кредита для третьего предприятия составляет 5+N млн. руб. Серия кредитов представлена четырьмя кредитами по 15+N млн. руб., поступающими ежеквартально. Первому предприятию кредит может выдаваться на 3 квартала, второму – только на 2 квартала, третьему – на 1 квартал. Кроме того, предполагаем, что денежные средства, «прошедшие» через предприятия, выводятся из процесса. Создаем модель процесса кредитования на базовом уровне представления потоковыми схемами (рис. 3.1)

Рис. 3.1 Затем вводим в модель все числовые данные. Для начала зададим параметры входного потока INPUT(Рис. 3.2)

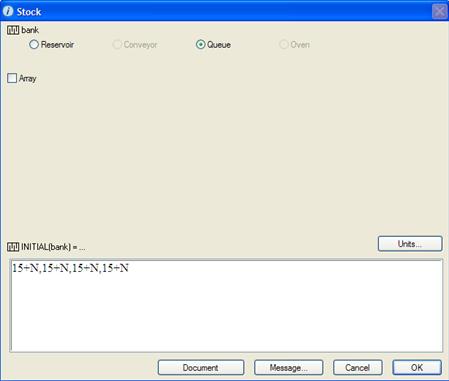

Рис. 3.2 Теперь зададим параметры очереди. Для этого также два раза щелкаем левой кнопкой мыши по структурному элементу Bank.Появится окно (Рис. 3.3)

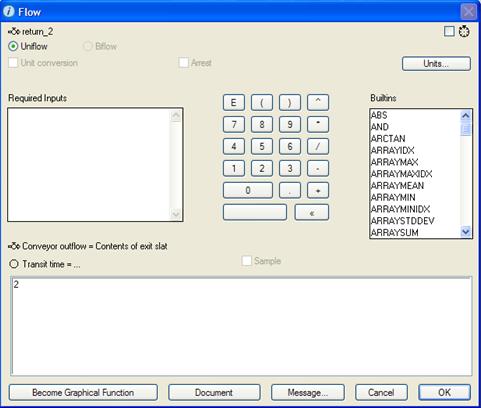

Рис. 3.3 В диалоговом окне выходных потоков из очереди Credit2 и Credit3(рис. 3.4)ставим флажок Overflowдля определения приоритетов выходных потоков. На изображении потока появляется крестик.

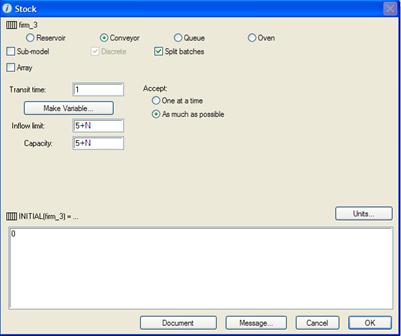

Рис. 3.4 Определим параметры для каждого предприятия. Диалоговое окно для определения структурного элемента конвейерпредставлено на рис. 3.5:

Рис. 3.5 Далее определяются время транзита, ограничения на входной поток и емкость конвейера, а также начальное значение блока.Аналогичным образом задаются и конвейеры Firm2(рис. 3.6) и Firm3(рис. 3.7).

Рис. 3.6

Рис. 3.7 Теперь рассмотрим элемент SUM_123. С помощью элемента конвертерсуммируем значения потоков. Для этого из списка Required Inputsвыбираем необходимые элементы и складываем их (Рис. 3.8).

Рис. 3.8 Аналогично мы определяем оставшиеся элементы модели (рис. 3.9 – 3.13).

Рис 3.9

Рис 3.10

Рис. 3.11

Рис. 3.12

Рис. 3.13 В результате наших действий на программном уровне сформировался программный код. Он будет иметь следующий вид (рис. 3.14):

Рис. 3.14 Чтобы увидеть результаты работы нашей модели, мы должны на базовом уровне поместить графикии связать их с соответствующими элементами модели (рис. 3.15 – 3.18).

Рис. 3.15

Рис. 3.16

Рис.3.17

Рис.3.18 Чтобы модель начала работать, выбираем пункт меню Run. На выходе модели имеем размер кредитных ресурсов, полученных каждым предприятием. При заданных приоритетах кредиты распределились следующим образом: предприятие N1 – __ млн. руб., N2 – __ млн. руб., N3 – __ млн. руб. График возврата средств банку представлен на рис. 3.19.

Рис. 3.19. При анализе результатов необходимо учитывать, что поток кредитов определяется не только их объемом, но и сроком кредитования. Для предприятия №2 кредитный поток представлен на Рис. 3.20.

Рис. 3.20 По горизонтальной оси отложено время, по вертикальной оси – количество кредитных ресурсов, находящихся в распоряжении предприятия в данный момент времени. С точки зрения сроков и количества полученных ресурсов положение предприятия № 2 явно предпочтительнее третьего. Общая сумма кредитных ресурсов доходила до ___ млн. руб. (хотя и поступала меньшими порциями). У третьего предприятия сумма полученных ресурсов составила ___ млн. руб. (без учета срочности). Кредитный поток для предприятия №3 представлен на Рис. 3.21

Рис. 3.21 Предприятие №2 получило кредитов больше, чем предприятие №1. Однако с точки зрения сроков положение предприятия №1 более благоприятно. В распоряжении предприятия №1 в течение всего срока находилось не менее ___ млн. руб. (Рис. 3.22)

Рис. 3.22 Лабораторная работа № 4.

Приведем упрощенную модель кризиса. Чтобы уменьшить модель, не включаем в нее много факторов. Блок-схема имитационной модели представлена на рис. 4.1.

Рис. 4.1. Модель для анализа циклов и кризисов перепроизводства В модели две подсистемы: производство (Production) и потребление (Consumption). Need – потребность пользователей в парке оборудования (продукции) (Need=номер по журналу+100+RAMP(1,1)). Deficit вычисляется как разность между потребностью в оборудовании и наличием его у потребителя в эксплуатации (Deficit=Need-Consumption). Demand – поток спроса или заказов на производство продукции (Demand=Deficit). Переменная Goods – это поток товаров из производства к потребителям (Goods=10+N). Leave – поток, выбывающих из эксплуатации по ветхости и износу изделий (Leave=5+N). Облака нейтральны и отражают лишь возможность связи с внешней средой. Блок производства (Production) с его системой управления задаем в виде грубейшей модели (рис. 4.2). Производство выполняет заказ полностью, но с фиксированным сроком исполнения, задаваемым блоком временной задержки (лаг исполнения заказа).

Рис. 4.2 Блок потребления, эксплуатации изделий, задан стандартным блоком конвейер (рис. 4.3). Он отражает поступление изделий к покупателям в эксплуатацию. По истечении срока службы изделия выбывают из потребления.

Рис. 4.3 Чтобы увидеть результаты работы нашей модели, мы должны на базовом уровне поместить графики, таблицыи связать их с соответствующими элементами модели (рис. 4.4 – 4.5).

Рис. 4.4

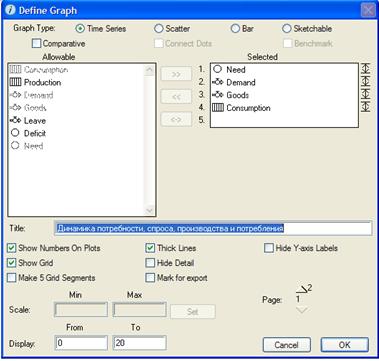

Рис. 4.5 После ввода в диалоговые окна блоков числовых параметров приступаем к имитации. Щелкаем в меню по пункту Run. Получаем графики показателей развития процесса во времени, рис. 4.6. На горизонтальной оси отображается время в годах. На вертикальной оси отображаются значения соответствующих показателей.

Рис. 4.6. Графики экономической динамики потребности (1), спроса (2), производства (3) и потребления (4)

Также получаем таблицу показателей развития процесса во времени, рис. 4.7.

Рис. 4.7 Задав единственную внешнюю (экзогенную) переменную: потребность в изделиях (это медленно растущая прямая линия), получены колебания, циклы и кризисы по всем остальным показателям: дефициту, спросу, производству, наличию товаров в эксплуатации. В результате наших действий на программном уровне сформировался программный код. Он будет иметь следующий вид (рис. 4.8):

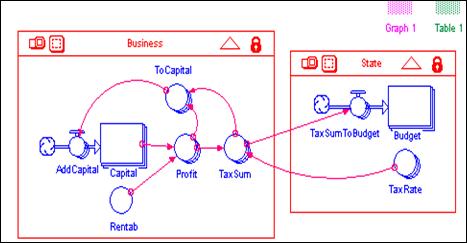

Рис. 4.8 Лабораторная работа № 5. Тысячи лет люди платят массу налогов. Установлены многостраничные налоговые законы и кодексы. Но нигде не встречается обоснования величин налоговых ставок. Они берутся «с потолка», регулируются на основе проб и ошибок. Утверждается, что с увеличением налоговых ставок налогоплательщики уходят в тень. Государство получит в бюджет одинаковые суммы и при малых и больших ставках налогов. Поэтому выгоднее выбрать малые ставки. Количественных расчетов в этих рассуждениях нет. Исследуем зависимость поступлений в бюджет от величины налоговой ставки на прибыль. На схеме (рис.5.1) представлены две подсистемы: справа государство (State), слева бизнес (Business). Схема отражает взаимодействие финансовых потоков, фондов и информационных переменных.

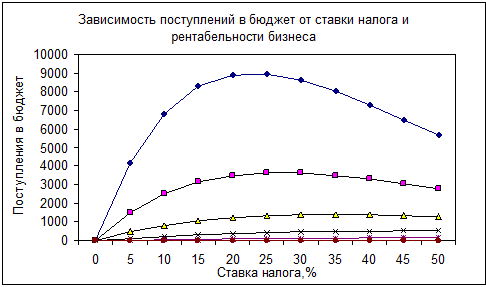

Рис. 5.1 Государство задает налоговые ставки блоком TaxRate. Как информация стрелкой они отправляются в подсистему бизнеса. Из бизнеса налоговые отчисления поступают в бюджет. Поток налоговых сумм отражается блоком TaxSumToBudget. Они отправляются на бюджетный счет. Это блок Budget. При выполнении исследовательских экспериментов будем задавать различные налоговые ставки, и замерять накопление средств на бюджетном счете за какой-то интервал времени. Так мы будем исследовать эффективность налоговой системы с позиций государства. В подсистеме Business квадратный блок моделирует капитал бизнеса. Слева на него поступает поток прибыли, остающейся в распоряжении предприятия с именем AddCapital. Тем самым обеспечивается рост капитала фирмы. Блоком Rentab задается известная рентабельность фирмы. В блоке Profit вычисляется прибыль как произведение капитала на рентабельность. В блоке TaxSum вычисляется сумма налоговых платежей как произведение прибыли на налоговую ставку. Эти суммы поступают в бюджет. В блоке ToCapital вычисляется разница между доналоговой прибылью и налоговыми отчислениями. Эта прибыль, остающаяся в распоряжении предприятия, полностью поступает для наращивания капитала. Отображение информации экспериментов выполняется в блоках Graph и Table, расположенных в правом верхнем углу экрана. Для дополнительной обработки информации таблицы передадим в Excel. Далее необходимо задать параметры моделирования. Как экзогенные переменные будем менять налоговые ставки в блоке TaxRate отN до (N+30)% с шагом в 3%. Установим начальный капитал бизнеса равным 100. Рентабельность бизнеса в блоке Rentab зададим 100% или 1 в десятичной системе. Срок моделирования, т.е. горизонт планирования, установим на 10 лет с шагом вычислений в 1 год. Результаты моделирования необходимо представить в таблице 5.1 и графиках рис. 5.2. Таблица 5.1. Зависимость поступлений в бюджет от ставки налога

Рис. 5.2. Зависимость поступлений в бюджет от величины налоговой ставки

Ответить на вопрос: по мере увеличения ставки поступления в бюджет увеличиваются (уменьшаются), а затем увеличиваются (уменьшаются). Имеется ярко выраженный максимум (минимум), т.е. оптимальная для бюджета ставка налога. В таблице максимумы по строкам выделить жирным шрифтом. Имитация подтверждает (опровергает) логическую словарную модель: отнимешь в налоги много сегодня, значит, лишишь бизнес развития и завтра получишь в бюджет меньше или вообще ничего не получишь. Теперь нужно выяснить влияние налогов на развитие бизнеса. Результаты моделирования представить в таблице 5.2 и графиках рис. 5.3. Таблица 5.2. Зависимость роста капитала бизнеса от ставки налога

Рис .5.3. Пример зависимости роста капитала от величины налоговой ставки для N=0 и шага 5% Ответить на вопрос. Увеличение налоговой ставки всегда приводит к замедлению (ускорению) роста капитала, т.е. экономики. Бизнесу оно выгодно (невыгодно). Исследовать зависимость бюджетно-оптимальной ставки от эффективности работы фирмы. В качестве показателя эффективности выбрать рентабельность, т.е. отношение доналоговой прибыли к капиталу. Результаты моделирования представить в таблице 5.3 и графиках рис. 5.4. В таблице максимумы по строкам выделить жирным шрифтом. Таблица 5.3. Зависимость поступлений в бюджет от ставки налога и рентабельности бизнеса

Рис. 5.4. Пример зависимости бюджетно-оптимальной ставки от рентабельности бизнеса для N=0 и шага 5% С ростом рентабельности оптимальная ставка уменьшается (увеличивается), стремясь к фиксированной величине, примерно к ___%. Анализ результатов. Чем выше рентабельность бизнеса, тем выгоднее государству уменьшить (увеличить) ставку налога. Результаты моделирования зависимости поступлений в бюджет от ставки налога и начального капитала представить в таблице 5.4 и графиках рис. 5.5. В таблице максимумы по строкам выделить жирным шрифтом. Таблица 5.4. Зависимость поступлений в бюджет от ставки налога и начального капитала

Рис. 5.4. Пример зависимости бюджетно-оптимальной ставки Результаты моделирования показывают, что оптимальная ставка налога зависит (не зависит) от начального капитала фирмы.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 322. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(здесь и далее N – номер по журналу) и зададим единицы измерения: ЕВРО (для этого нажать на кнопку Unitsи в открывшемся окне из выпадающего списка выберем Euros).

(здесь и далее N – номер по журналу) и зададим единицы измерения: ЕВРО (для этого нажать на кнопку Unitsи в открывшемся окне из выпадающего списка выберем Euros).