|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Этапы развития стратегического подхода к управлению.Стр 1 из 2Следующая ⇒ Общая характеристика стратегического управления План лекции: 1. Сущность стратегического управления. 2. Отличие стратегического управления от оперативного управления. 3. Этапы развития стратегического подхода к управлению. 4. Особенности стратегического управления. 5. Содержание и структура стратегического управления.

Сущность стратегического управления.

Термин СУ был введен в обиход на стыке 60-70 г.г. для того, чтобы обозначить разницу между текущим управлением на уровне производства и управлением осуществляемым на высшем уровне. Стратегия (strategy) –генеральная программа действий (план, курс) субъекта управления по достижению им стратегических (долгосрочных) целей в любой области деятельности. Необходимость фиксации такого различия была вызвана в первую очередь изменениями в условиях ведения бизнеса. Разработка идей стратегического управления нашла отражение в работах таких авторов, как Frankenhofs and Granger (1971), Ansoff (1972), Schendel and Hat-ten (1972), Irwin (1974) и др. Ведущей идеей, отражающей сущность перехода от оперативного управления к стратегическому, явилась идея необходимости переноса центра внимания высшего руководства на окружение, для того чтобы соответствующим образом и своевременно реагировать на происходящие в нем изменения. Стратегическое управление (СУ) – это такое управление организацией, которое опирается на человеческий потенциал как её основу, ориентирует производственную деятельность на запросы потребителей, осуществляет гибкое регулирование и своевременные изменения в организации, адекватные воздействию окружающей среды и позволяющие добиваться конкурентных преимуществ, что в конечном счете способствует выживанию организации и достижению своих целей в долгосрочной перспективе.  Можно указать на несколько конструктивных определений, которые были предложены авторитетными разработчиками теории стратегического управления. Шендел и Хаттен рассматривали СУ как «процесс определения и (установления) связи организации с ее окружением, состоящий в реализации выбранных целей и в попытках достичь желаемого состояния взаимоотношений с окружением посредством распределения ресурсов, позволяющего эффективно и результативно действовать организации и ее подразделениям». По Хиггенсу «СУ — это процесс управления с целью осуществления миссии организации посредством управления взаимодействием организации с ее окружением». Пирс и Робинсон определяют СУ «как набор решений и действий по формулированию и выполнению стратегий, разработанных для того, чтобы достичь цели организации» Существует еще целый ряд определений, которые делают упор на те или иные аспекты и особенности стратегического управления или же на его отличия от «обычного» управления. Отличие СУ от ОУ

Для того, чтобы дать развернутое определение СУ сравним его с оперативным, в основном практиковавшимся 20 лет назад. Оперативное управление (ОУ) – характеризуется принятием управленческих решений в реально складывающейся и сложившейся производственной ситуации. В этих условиях разработанные плановые задания или решения руководителей производственных подразделений должны обеспечивать строгий и четкий во времени порядок выполнения запланированных работ. Содержание ОУ (деятельности по ОУ производством):

Сравнение проведем по ключевым характеристикам управления организацией.

Сравнение оперативного и стратегического управления (Виханский , с. 31)

Проявление нестратегического управления В настоящее время стратегическое управление является важнейшим фактором успешного выживания в усложняющихся рыночных условиях, отсутствие стратегичности, проявляется прежде всего в следующих двух формах: Во-первых, организации планируют свою деятельность исходя из того, что окружение либо вообще не будет меняться, либо же в нем не будет происходить качественных изменений. Стратегическое управление в каждый данный момент фиксирует, что организация должна делать в настоящем, чтобы достичь поставленных целей в будущем, исходя при этом из того, что окружение будет изменяться и условия жизни организации будут изменяться тоже. В противоположность при нестратегическом управлении составляется план конкретных действий как в настоящем, так и в будущем, априори базирующийся на том, что четко известно конечное состояние и что окружение фактически не будет меняться. Во-вторых, при нестратегическом управлении выработка программы действий начинается с анализа внутренних возможностей и ресурсов организации. Все, что может организация определить на основе анализа своих внутренних возможностей — это какое количество продукта она может произвести и какие издержки при этом она может понести. Этапы развития стратегического подхода к управлению.

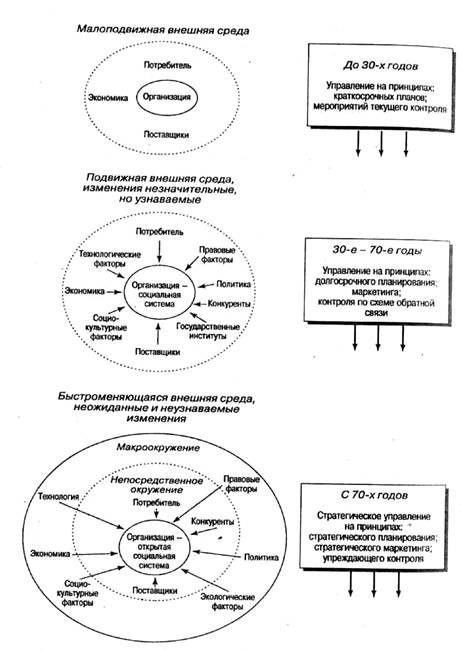

В послевоенные годы управление фирмами практически каждое десятилетие претерпевало существенные изменения. Менялись условия ведения бизнеса, и перед фирмами вставала задача по-новому решать вопросы достижения целей, по-новому подходить к поиску средств выживания в конкурентной борьбе. И каждый раз понятие стратегичности управления фирмой обретало особый смысл, часто диаметрально противоположный тому, который вкладывался в него ранее. В развитии методологии стратегического управления (СУ) выделяют несколько этапов: 1. Бюджетирование и контроль (активно разрабатывались и совершенствовались уже в первой четверти ХХ века вплоть до второй мировой войны) – формальное планирование, которое ограничивалось составлением ежегодных смет – бюджетов по статьям расходов на разные цели. Основная посылка бюджетирования и контроля – представление о стабильной среде организации, как внутренней, так и внешней: существующие условия деятельности фирмы в будущем существенно не изменяться. Перемена начальных условий рассматривается как препятствие, преодолимое на основе прошлого опыта. Управление на основе контроля за исполнением бюджетов, при котором реакция организаций на изменение появляется после совершения событий. Это реактивная адаптация, которая наиболее естественна для организации, но требует много времени на осознание неизбежности изменении, выработку новой стратегии и адаптацию к ней системы в условиях нарастания темпов изменений это неприемлемо. 2. Долгосрочное планирование (сформировался в 50-х и просуществовал до начала 60-х годов) – управление (планирование) основывается на выявлении текущих изменений определенных экономических показателей деятельности организации и экстраполяции выявленных тенденций (или трендов) в будущее. Данный метод оказался наиболее полезным для планирования использования ресурсов в долгосрочно перспективе с учетом как потенциального роста компании, так и запланированного сокращения производства того или иного вида продукции. В нашей стране данный метод известен как «метод планирования от достигнутого». 3. Стратегическое планирование (СП) (его широкое применение в практике бизнеса начинается с конца 1960-х годов до начала 70-х годов). экономическая обстановка во многих промышленных странная существенно изменилась по мере нарастания кризисных явлений и усиления международной конкуренции прогнозы на основе экстраполяции стали более расходиться с реальными цифрами. Долгосрочное планирование больше на работало в условиях динамично развивающейся внешней среды и жесткой конкуренции в системе стратегического планирования отсутствует предположение о том, что будущее всегда лучше прошлого. Данный подход основывается на выявлении трендов не только экономического развития корпорации, но и среды ее существования. Среда понимается как сложная, структурированная система факторов воздействующая на организацию и ее конкурентов. Нестабильность среды рассматривается как решающий фактор планирования. Во главу угла СП поставлен анализ как внутренних возможностей организации, так и внешних конкурентных сил и поиск путей использования внешних возможностей с учетом специфики организации. Цель СП – улучшение реакции предприятия на динамику рынка и поведение конкурентов.

Рис.1. Эволюция организации и принципов управления (Источник: Менеджмент в России и за рубежом. 1998. № 1) 4. Стратегическое управление (СУ) (как самостоятельная дисциплина появляется уже в середине 1970-х годов). Подобно СП, СУ основывается на изучении изменений во внешней среде организации и предполагает не только комплекс стратегических управленческих решений, определяющих долговременное развитие организации, но и комплекс конкретных действий, обеспечивающих быстрое реагирование предприятия на изменение внешней конъюнктуры, которое может повлечь за собой необходимость стратегического маневра, пересмотра целей, корректировку общего направления развития. СУ появилось путем эволюционного развития из СП, которое составляет его сущностную основу. СУ состоит из двух взаимодополняющих систем:

В общем виде СУ в отличии от СП – действенно ориентированная система, которая включает в рассмотрение процесс реализации стратегии, а также оценку и контроль. Отличия: 1. информационное наполнение – в СУ увеличивается мера неопределенности внешней среды и уменьшение информационного наполнения, что в итоге проявляется в развитии более чувствительных систем информационного наблюдения; 2. появление стратегических неожиданностей – СУ характеризуется быстрой реакцией на изменения; 3. реакция СУ на внешнее изменение может быть долговременной и оперативной; 4. в СУ внешняя среда рассматривается как нечто данное и неизменное, рассматриваются способы и стратегии измерения внешнего окружения; 5. СУ предполагает использование элементов всех предшествующих систем (бюджетирование, экстраполирование, стратегическое планирование), а также усовершенствование необходимые для адаптации в реальном масштабе времени. Фирма использует СУ должна иметь внешнюю ориентацию. Особенности СУ.

Возможности СУ не безграничны. Существует ряд ограничений на использование стратегического управления: Во-первых, стратегическое управление уже в силу своей сущности не дает, да и не может дать точной и детальной картины будущего. Вырабатываемое в стратегическом управлении описание желаемого будущего организации — это не детальное описание ее внутреннего состояния и положения во внешней среде, а скорее совокупность качественных пожеланий к тому, в каком состоянии должна находиться организация в будущем, какую позицию она должна занимать на рынке и в бизнесе, какую иметь организационную культуру, в какие деловые группы входить и т.п. При этом все это в совокупности должно составлять то, что определит, выживет ли организация в будущем в конкурентной борьбе или нет. Во-вторых, стратегическое управление не может быть сведено к набору рутинных правил, процедур и схем. У него нет теории, которая предписывает, что и как делать при решении определенных задач или же в определенных ситуациях. Стратегическое управление — это скорее определенная философия или идеология бизнеса и менеджмента. Однако в целом на практике стратегическое управление — это: • симбиоз интуиции и искусства высшего руководства вести организацию к стратегическим целям; • высокий профессионализм и творчество служащих, обеспечивающие связь организации со средой, обновление организации и ее продукции, а также реализацию текущих планов; • активное включение всех работников в реализацию задач организации, в поиск наилучших путей достижения ее целей. В-третьих, требуются огромные усилия и большие затраты времени и ресурсов для того, чтобы в организации начал осуществляться процесс стратегического управления. Требуется введение и осуществление стратегического планирования, которое в корне отлично от разработки долгосрочных планов, обязательных к исполнению в любых условиях. В-четвертых, резко усиливаются негативные последствия ошибок стратегического предвидения. В-пятых, при осуществлении стратегического управления зачастую основной упор делается на стратегическое планирование, этого недостаточно, так как стратегический план не обеспечивает его обязательного успешного выполнения. Важнейшей составляющей стратегического управления является реализация стратегического плана. А это предполагает в первую очередь создание организационной культуры, позволяющей реализовать стратегию, создание систем мотивирования и организации труда, создание определенной гибкости в организации и т.п. Содержание и структура СУ.

Стратегическое управление можно рассматривать как динамическую совокупность пяти взаимосвязанных управленческих процессов, которые вытекают (или следуют) один из другого. Однако существует устойчивая обратная связь и соответственно обратное влияние каждого процесса на остальные и на всю их совокупность. Схематически структура стратегического управления изображена на рис. 1.

Анализ среды Анализ среды обычно считается исходным процессом стратегического управления, так как он обеспечивает как базу для определения миссии и целей фирмы, так и для выработки стратегии поведения, позволяющей фирме осуществить свою миссию и достичь своих целей. Одной из ключевых ролей любого управления является поддержание баланса во взаимодействии организации со средой. Каждая организация вовлечена в три процесса: • получение ресурсов из внешней среды (вход); • превращение ресурсов в продукт (преобразование); • передача продукта во внешнюю среду (выход). Управление призвано обеспечивать баланс входа и выхода. Анализ среды предполагает изучение трех ее составляющих: • макроокружения; • непосредственного окружения; • внутренней среды организации. Анализ внешней среды (макро- и непосредственного окружения) направлен на то, чтобы выяснить, на что может рассчитывать фирма, если она успешно поведет работу, и на то, какие осложнения могут ее ждать. Анализ макроокружения включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-технического и технологического развития общества, инфраструктуры и т.п. Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы. Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Анализ внутренней среды позволяет также лучше уяснить цели организации, более верно сформулировать миссию, т.е. определить смысл и направления деятельности фирмы. Внутренняя среда анализируется по следующим направлениям: • кадры фирмы, их потенциал, квалификация, интересы и т.п.; • организация управления; • производство, включающее организационные, операционные и технико-технологические характеристики и научные исследования и разработки; • финансы фирмы; • маркетинг; • организационная культура.

Определение миссии и целей Одной из ключевых задач управления является поддержание баланса между входом и выходом организации. Другой не менее важной задачей управления является установление баланса интересов различных социальных институтов и групп людей, заинтересованных в функционировании организации и оказывающих влияние на характер, содержание и направленность ее функционирования. Баланс интересов определяет то, куда будет двигаться организация, ее целевую ориентацию в виде миссии и целей. Определение миссии и целей организации состоит из трех подпроцессов, каждый из которых требует большой и исключительно ответственной работы: 1. подпроцесс состоит в формировании миссии фирмы, которая выражает смысл существования фирмы, ее предназначение. Миссия придает организации оригинальность, наполняет работу людей особым смыслом. 2. подпроцесс определения долгосрочных целей. 3. подпроцесс установления краткосрочных целей.

Выбор стратегии После того как определены миссия и цели, наступает этап анализа и выбора стратегии. На этом этапе принимается решение по поводу того, как, какими средствами фирма будет добиваться достижения целей. Данный этап считается сердцевиной стратегического управления. Определение стратегии — это отнюдь не составление плана действий. Определение стратегии — это принятие решения по поводу того, что делать с отдельным бизнесом или продуктами, как и в каком направлении развиваться организации, какое место занимать на рынке и т.п. Выполнение стратегии Процесс выполнения стратегии состоит в том, что он не является процессом ее реализации, а лишь создает базу для реализации стратегии и достижения фирмой поставленных целей. Наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию, потому, что либо неверно был проведен анализ и сделаны неверные выводы, либо потому, что произошли непредвиденные изменения во внешней среде, а также и потому, что управление не может должным образом привлечь имеющийся у фирмы потенциал для реализации стратегии. Основная задача этапа выполнения стратегии состоит в том, чтобы создать необходимые предпосылки для успешной реализации стратегии. Выполнение стратегии — это проведение стратегических изменений в организации, переводящих ее в такое состояние, в котором организация будет готова к проведению стратегии в жизнь. |

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 782. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |