|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ПОКАЗАТЕЛИ И МЕТОДЫ АНАЛИЗА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯВ настоящее время в науке финансового анализа используются следующие методы, позволяющие оценить тенденции изменения показателей, сформированных в финансовой отчетности предприятия (организации): горизонтальный анализ; вертикальный анализ, трендовый анализ; метод финансовых коэффициентов; сравнительный анализ; факторный анализ. Горизонтальный (временный) анализ представляет собой сравнение каждой позиции с предыдущим периодом. Вертикальный (структурный) анализ – это определение структурного состава показателей бухгалтерской (финансовой) отчетности и выявление влияния каждой из позиций на результат в целом[3] . Трендовый анализ – это сравнение каждого показателя, отражаемого в бухгалтерской (финансовой) отчетности с показателями предыдущих периодов и определение трендовых моделей, с помощью которых формулируются тенденции изменений и появляется возможность прогнозирования значений этих показателей в последующих периодов. Таким образом, трендовый анализ позволяет проводить перспективный анализ деятельности предприятия . В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю. Анализ прочих внереализационных доходов и расходов также следует проводить по каждому виду. В процессе сбора данных получают информацию о значениях тех или иных признаков, характеризующих каждую единицу, каждый элемент исследуемого процесса или явления (совокупности). Эта информация, как правило, представлена в виде показателей. Обобщающие показатели могут быть абсолютными, относительными и средними. Многообразная характеристика всех сторон исследуемых экономических процессов и явлений может быть дана лишь с помощью всех видов обобщающих показателей. Вместе с тем, каждый вид показателей имеет определенное значение и занимает важное место в аналитическом процессе.  Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. Они всегда имеют какую-либо единицу измерения: натуральную, условно-натуральную, стоимостную (денежную). Натуральные единицы измерения применяют в тех случаях, когда единица измерения соответствует потребительским свойствам продукта. Натуральные показатели могут быть и составными. Например, отработанное рабочими и служащими время учитывается в человеко-днях и человеко-часах, а грузооборот автотранспорта — в тонно-километрах и т.д. Если некоторые разновидности продукции обладают общим потребительским свойством, то обобщенные итоги по выпуску разных видов продукции можно получить, используя условно-натуральные единицы. В этом случае один из видов принимается в качестве единого измерителя, а другие приводятся к этому измерителю с помощью соответствующих коэффициентов пересчета. Когда на уровне предприятия или отрасли обобщаются учетные данные, то широко используются стоимостные (денежные) абсолютные показатели. К ним, например, относятся: цена единицы продукции; выручка от продажи продукции, работ, услуг; величина расходов и прибыли, величина задолженности и др. Следует также отметить, что абсолютные показатели получают или непосредственным подсчетом собранных данных, или расчетным путем. Расчетным абсолютным показателем, например, является абсолютное отклонение. Это разница между двумя абсолютными одноименными показателями: ±ДП = П1 — П0, где П1 — значение абсолютного показателя в отчетном периоде; П0— значение абсолютного показателя в базисном периоде; ДП — абсолютное отклонение (изменение) показателя. Относительные показатели представляют собой соотношение абсолютных (или других относительных) показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Относительными величинами являются не только соотношения разных показателей в один и тот же момент времени, но и одного и того же показателя в разные моменты (например, темп роста). Относительные величины применяются в разных видах анализа, в зависимости от конкретной экономической задачи, они облегчают процесс финансового анализа. В зависимости от поставленной аналитической задачи могут использоваться разные виды относительных величин. Сопоставлять можно одноименные показатели, относящиеся к различным периодам, различным объектам или разным территориям. Результат такого сопоставления представлен: 1)коэффициентом (база сравнения принята за единицу) 2)выражен в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше (меньше) базисного. Результатом соотношения одноименных показателей могут быть следующие относительные показатели. 1. Относительные величины динамики, которые характеризуют изменение процесса во времени, и показывают, во сколько раз увеличился (уменьшился) уровень изучаемого показателя по сравнению с предыдущим периодом времени. Относительные величины динамики могут исчисляться в долях единицы (коэффициентах), когда сравниваемая величина делится на базу сравнения. Если умножить полученный коэффициент в долях единицы на 100%, то получится результат сопоставления в процентах. Следует добавить, что могут исчисляться как цепные, так и базисные темпы роста и прироста по нескольким временным отрезкам. Цепной прирост — это отношение последующего значения показателя к предыдущему, а базисный — отношение к базисной величине. 2. Относительная величина структуры характеризует долю отдельной части в общем объеме совокупности. Ее рассчитывают как отношение числа единиц в отдельной части совокупности к общей численности единиц (или объему) всей совокупности. Относительные величины структуры называют удельным весом или долей и исчисляют обычно в процентах ко всей совокупности либо в долях единицы. 3. Относительные величины координации отражают соотношение между частями одного целого. К таким величинам относятся, например, соотношение между величинами заемного и собственного капитала предприятия, между численностью рабочих и административно-управленческого персонала организации и т.д. 4.Относительные величины наглядности характеризуют результат сопоставления одноименных показателей, относящихся к одному и тому же периоду времени, но к разным объектам или территориям. Эти относительные величины используются для сравнительной оценки результатов деятельности отдельных предприятий отрасли или для оценки уровня развития разных регионов. Исчисляются они либо в процентах, либо в долях единицы, показывающих, во сколько раз одна из сравниваемых величин больше (меньше) другой. Этот вид относительных величин нашел широкое применение в международных сопоставлениях, при сравнении результатов деятельности организаций различных форм собственности, при сопоставлении цен, величин акционерного капитала и т.д. 5.Другой вид относительных величин — это результат сопоставления разноименных абсолютных показателей. К ним относятся относительные величины интенсивности. В их числе можно назвать такие важные коэффициенты, отражающие качественную сторону деятельности предприятия или организации, как финансовые коэффициенты деловой активности, фондоотдачу, фондовооруженность, материалоотдачу, доходность того или иного вида деятельности и пр. Эти величины исчисляются обычно в долях единицы (реже в процентах, например рентабельность) и являются так называемыми именованными числами (т.е. имеют конкретное наименование). Важной чертой их является сопоставление разноименных абсолютных показателей. Например оборачиваемость (отдача) собственного капитала — это отношение выручки от продажи продукции (товаров) к среднегодовой стоимости собственного капитала, а рентабельность продаж — это отношение прибыли от продажи к сумме выручки, полученной от продажи продукции. В числителе и в знаменателе этих коэффициентов — разноименные показатели. Рентабельность является тем стоимостным качественным показателем, характеризующим эффективность деятельности предприятия, который позволяет дать характеристику уровня отдачи затрат и используемых для осуществления коммерческой деятельности и реализации продукции материальных и нематериальных ресурсов[5]. Рентабельность деятельности предприятия характеризует эффективность осуществляемой коммерческой деятельности предприятия, таким образом отражая все сферы деятельности. Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Полученные предприятием показатели рентабельности являются той характеристикой его работы, которая отражает эффективность и доходность всех направлений деятельности фирмы. Они более полно, чем прибыль, идентифицируют эффективность осуществляемой деятельности, так как отражают не количественную оценку прибыли, а соотношение полученного эффекта с потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и они являются тем инструментом, который служит опорой для определения ценовой и инвестиционной политики предприятия. Показатели рентабельности отражают различные аспекты деятельности предприятия, в связи с чем их разделяют на показатели, характеризующие: 1)окупаемость затрат; 2)прибыльность продаж; 3)доходность капитала и его частей. Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (П) до выплаты процентов и налогов к сумме затрат по реализованной продукции (Зрп ). Является свидетельством того, какую прибыль имеет предприятие от каждого рубля, затраченного им на осуществление хозяйственной деятельности и реализацию продукции. Данный показатель рассчитывается по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности. Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (П) относится к сумме инвестиционных затрат (ИЗ). Рентабельность продаж (оборота) определяется как частное от деления прибыли, полученной от реализации продукции до выплаты процентов, налогов и сборов на сумму полученной выручки (В). Характеризует эффективность хозяйственной деятельности и деятельности, связанной с реализацией продукции, отражая ту долю прибыли, которую имеет предприятие с каждого рубля, полученного от реализации продукции. Данный показатель может быть рассчитан как по предприятию в целом, так и по каждому отдельному виду реализуемой продукции. Рентабельность совокупного капитала определяется как частное от отношения брутто-прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всего совокупного капитала (KL). Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов (Пад ) к среднегодовой сумме операционного капитала (ОК.). Она характеризует доходность капитала, задействованного в операционном процессе. Анализ показателей рентабельности заключается в исследовании и изучении динамики вышеперечисленных показателей рентабельности и сравнении их с конкурентами. Уровень рентабельности продукции (коэффициент окупаемости затрат), определенный по предприятию в целом, зависит от структуры продукции, реализуемой предприятием, ее себестоимости и уровня цен, по которым осуществляется реализация. Показатели рентабельности могут быть выражены как в коэффициентном виде, так и в виде процентов, отражая долю прибыли, полученной с каждой осуществленной денежной единицы затрат. Показатели рентабельности являются теми показателями, которые отражают результаты хозяйственной деятельности более полно, чем показатели прибыли, так как являются качественными и отражают соотношение между доходами и обусловленными ими расходами. Отражая эффективность работы предприятия в целом, а также и уровень доходности каждого отдельного направления деятельности предприятия, показатели рентабельности являются основой для оценки эффективности деятельности предприятия. Иногда коэффициент рентабельности вычисляется в виде отношения прибыли (или нераспределенной прибыли) к собственному или общему капиталу предприятия. Для стабильно работающего предприятия существует устойчивая взаимосвязь между всеми этими соотношениями, и в качестве критерия можно выбирать любой из них. Используя принцип денежных потоков, будем определять коэффициент рентабельности деятельности предприятия в виде отношения чистой (нераспределенной) прибыли к совокупности полученных доходов. где: Кр — коэффициент рентабельности деятельности предприятия по чистой прибыли; ЧП — чистая (нераспределенная) прибыль предприятия; Сумма Д — суммарный доход в виде выручки от реализации продукции (работ, услуг). По оценкам зарубежных специалистов, этот коэффициент считается приемлемым, если он находится в пределах 8-15%. 2) Коэффициент абсолютной ликвидности, определяющий способность предприятия быстро выполнить свои краткосрочные обязательства.

где: Кал — коэффициент абсолютной ликвидности; ДС — денежные средства; КФВ — краткосрочные финансовые вложения; КО — краткосрочные обязательства[6] . Нормативное значение коэффициента абсолютной ликвидности 0,2-0,5. 3) Коэффициент промежуточного покрытия, показывающий, сможет ли предприятие в заданные сроки рассчитаться по своим краткосрочным обязательствам.

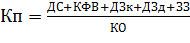

где: Кпп — коэффициент промежуточного покрытия; ДЗК — краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Нормативное значение коэффициента промежуточного покрытия 0,7-0,8. 4) Коэффициент покрытия, определяющий достаточность ликвидных активов для погашения краткосрочных обязательств.

где: Кп — коэффициент покрытия; ДЗд — долгосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты; ЗЗ — запасы и затраты[7] . В строке 220 содержится сумма на счете 19. Нормативное значение коэффициента покрытия 2-2,5. 5) Коэффициент финансовой независимости, характеризующий обеспеченность предприятия собственными средствами.

где: Кфн — коэффициент финансовой независимости; СС — собственные средства; ИБ — итог (валюта) баланса. Нормативное значение коэффициента финансовой независимости 50-60%. Указанные нормативные значения коэффициентов могут служить ориентирами для оценки работы предприятия.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 356. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(1.1)

(1.1) (1.2)

(1.2) (1.3)

(1.3) (1.4)

(1.4) (1.5)

(1.5)