|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

В журнале регистрации хозяйственных операций отразите соответствующие хозяйственные операции, указав необходимые первичные документы.Стр 1 из 2Следующая ⇒ Заполните Доверенность М-2. Исходные данные. 15.01.200_г. ООО «Альфа», находящееся по адресу г. Иркутск, ул. Ленина, 11 (счет в Байкальском филиале № 3456 Сбербанка РФ), заключило договор с ОАО «Луч» на поставку 700 м ткани арт. № 56432. Срок выполнения договора с 20.01.200_ г. по 30.01.200_г. 20.01.200_ г. экспедитору ООО «Альфа» В.В. Иванову бухгалтерией выдана доверенность № 5, действительная до 30.01.200_г, на получение 700 м ткани арт. № 56432. При отгрузке ткани ОАО «Луч» выдало В.В. Иванову сопроводительные документы: накладную № 46 и счет-фактуру № 57 суг 21.01.200_ г.

2. Задание. Заполните приходный ордер М-4 и карточку учета материалов М-17. Исходные данные. 21.01.200_г. ОАО «Луч» отгрузило ООО «Альфа» 700 м ткани арт. № 56432 по цене 180 руб./м. Общая стоимость поставки по накладной № 46 - 148680 руб., в том числе НДС - 22680 руб. Ответственный за поставку экспедитор В.В. Иванов. Груз был застрахован ЗАО «РОСНО». 22.01.200_ г. груз был принят зав. складом № 1 Т.И. Петровой Приходный ордер № 43. ООО «Альфа» произвело оплату 23.01.200_ г. платежным поручением № 65. Ткань помещена на стеллаж № 10. Норма запаса 500 м. Номенклатурный номер 1013456. 23.01.200_ г. мастеру цеха № 2 (пошив пальто) К.Т. Сидорову по требованию № 34 отпущено 200 м ткани арт. № 56432.

3. Задание. С учетом данных задачи 2 заполните лимитно-заборную карту М-8. Исходные данные. Цеху № 2 (пощив пальто) установлен лимит ткани арт. № 56432 на месяц 1000 м, утвержденный директором ООО «Альфа» П.П.Кузиным. По лимитно-заборной карте № 2 от 01.02.200_ г. ткани арт. № 56432 отпущено 02.02. 200__ г. - 150 м, 10.02.200_ г. - 150 м.

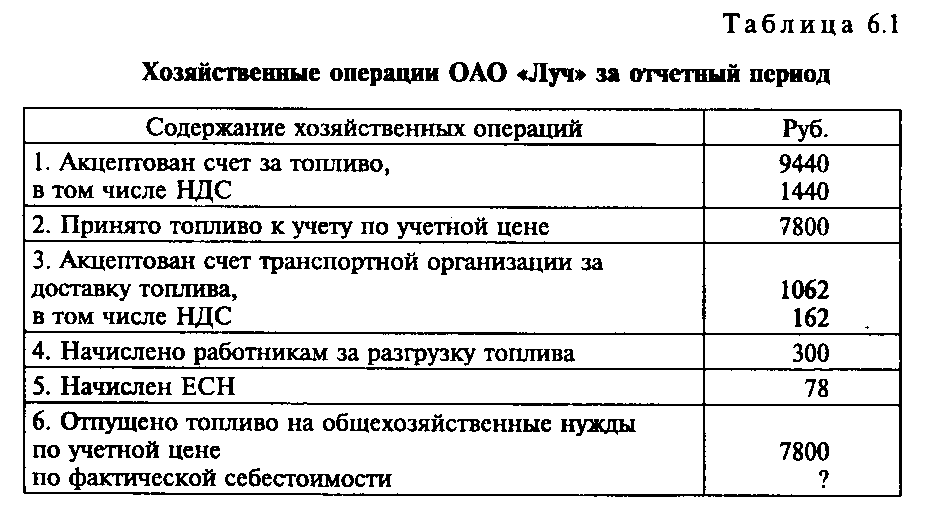

4. Задание. В журнале регистрации хозяйственных операций отразите соответствующие хозяйственные операции, указав необходимые первичные документы.  Исходные данные приведены в табл. 6.1.

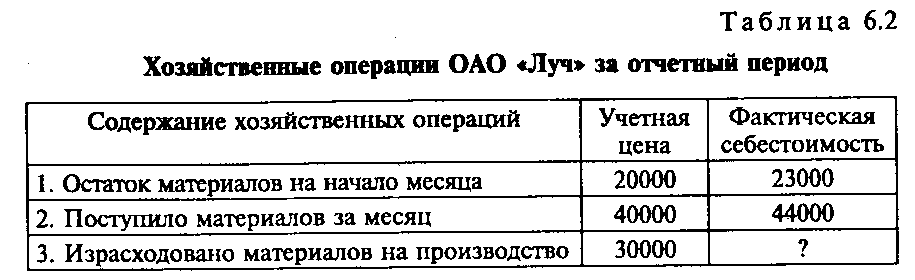

5. Задание. Рассчитайте фактическую себестоимость материалов, израсходованных на производство. Исходные данные приведены в табл. 6.2.

6. Задание. В журнале регистрации хозяйственных операций отразите соответствующие хозяйственные операции ОАО «Луч» и ООО «Альфа», указав необходимые первичные документы. Исходные данные. ОАО «Луч» передало в качестве вклада в уставный капитал в ООО «Альфа» материалы. Согласно учредительному договору, вклад ОАО «Луч» оценен в 130 тыс. руб. Балансовая стоимость материалов — 120 тыс. руб.

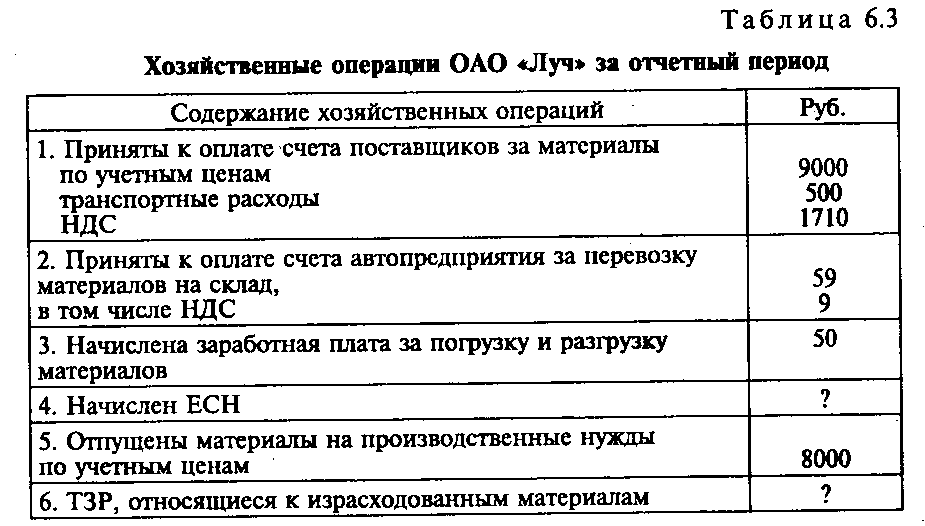

7. Задание. В журнале регистрации хозяйственных операций отразите соответствующие хозяйственные операции, указав необходимые первичные документы. Исходные данные приведены в табл. 6.3.

8. Задание. В журнале регистрации хозяйственных операций отразите соответствующие хозяйственные операции, указав необходимые первичные документы. Исходные данные. ОАО «Луч» для учета материалов использует счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материальных ценностей». Учет ведется в разрезе групп материальных ценностей «Сырье и материалы» и «Комплектующие изделия».

За учетную цену материалов принята плановая цена в размере 1 тыс.руб./l кг. За учетную цену комплектующих изделий - 1 тыс. руб./1 ед. комплектующего изделия.

15.01.200_ г. приняты к учету по учетной цене материалы (100 кг), поступившие от поставщика на сумму 118 тыс. руб., в том числе НДС - 18 тыс. руб. Вознаграждение посреднику, уплаченное 12.01.200_ г. составило 3540 руб., в том числе НДС — 540 руб. Транспортные расходы по доставке материалов составили 14160 руб., в том числе НДС - 2160 руб. Счет за доставку предъявлен 17.01.200_ г.

I6.01.200_ г. приобретены материалы подотчетным лицом на сумму 8200 руб.(8 кг).

16.01.200_ г. оприходованы по учетной цене комплектующие изделия (130 ед.), поступившие от поставщика, на сумму 141600 руб., в том числе НДС - 21600 руб.

В течение месяца материалы были списаны на общехозяйственные расходы в сумме 80 тыс. руб. (80 кг), при ликвидации последствий аварий — 4 тыс. руб. (4 кг), реализованы сторонним организациям — 15 тыс. руб. (15 кг) при договорной стоимости 23600 руб.

Комплектующие изделия отпущены в производство на сумму 65 тыс.руб. (65 ед.), переданы как вклад в уставный капитал дочернего общества — 10 тыс.руб. (10 ед.). Согласованная стоимость вклада 12 тыс. руб.

Остаток материалов на 01.0l.200_ г. составил по учетным ценам 10 тыс. руб. (10 кг). Сумма отклонений, приходящихся на остаток материалов, — 600 руб. Остаток комплектующих изделий на 01.01.200_ г. отсутствовал.

На 31.03.200_ г. по результатам инвентаризации была обнаружена недостача 6 кг материалов. В недостаче материалов виновен кладовщик. Рыночная стоимость материалов на момент проведения инвентаризации составила 1200 руб./кг.

9. Задание. В журнале регистрации хозяйственных операций отразите соответствующие хозяйственные операции, указав необходимые первичные документы. Исчислите фактическую себестоимость приобретенных и израсходованных материалов. Оформите первичный документ по операции № 7 (табл. 6.4). Исходные данные. В ОАО «Луч» для учета материалов используются счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материальных ценностей». На начало месяца на складе числятся материалы в количестве 1520 ед. по учетной цене 120 руб./ед. Таблица 6.4 Журнал регистрации хозяйственных операций ОАО «Луч» за нюнь 200 г.

10. Задание. В журнале регистрации хозяйственных операций (табл. 6.5) отразите соответствующие хозяйственные операции, указав необходимые первичные документы. Рассчитайте фактическую себестоимость приобретенных материалов, а также стоимость отпущенных в производство материалов по методу средней себестоимости и методу ФИФО. Исходные данные. В ОАО «Луч» для учета материалов используются счета: 10, субсчет 1 «Стоимость основных материалов по учетным ценам», 10, субсчет «Транспортно-заготовительные расходы». На начало месяца на складе находится 500 ед. материала по цене 50 руб., ТЗР, относящиеся к остатку материалов на начало месяца, - 4500 руб. Таблица 6.5 Журнал регистрации хозяйственных операций ОАО «Луч» за февраль

11. Задание. В журнале регистрации хозяйственных операций отразите соответствующие хозяйственные операции, указав необходимые первичные документы. Исходные данные. 2 2.01.200_ г. ОАО «Луч» купило у ОАО «Альфа» 25 комплектов спецодежды по цене 10620 руб. за шт., в том числе НДС - 1620 руб. Оплата купленной спецодежды произведена 28.01.200 г. Для поступившей спецодежды был установлен срок службы 18 мес. Согласно учетной политики ОАО «Луч» по спецодежде сроком службы более года предусмотрен равномерный порядок включения в себестоимость продукции. 31.01.200_г. 10 комплектов спецодежды были выданы работникам, занятым в производстве. 25.02.200_г. ОАО «Луч» в соответствии с заключенным договором продало 5 неиспользуемых комплектов спецодежды ООО «Бета» по цене 10266 руб./шт., в том числе НДС - 1566 руб.

12. Задание. В журнале регистрации хозяйственных операций отразите соответствующие хозяйственные операции, указав необходимые первичные документы. Исходные данные; 20М.200_ г. учредители ООО «Луч» безвозмездно передали своей организации пиломатериалы для производства мебели. Рыночная стоимость данных материалов составляет 24 тыс. руб., что подтверждается товарным чеком из магазина, где их приобрели. 02.02.200_г. материалы на сумму 8 тыс. руб. были отпущены в производство.

13. Задание. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 436. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |