|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Оборотная ведомость по синтетическим счетамКафедра теории и технологии социальной работы Специальность Социальная работа

Доклад

Учет и отчетность

Выполнила студентка 4 курса 16401.10 курса Аристархова Мария

Научный руководитель: Заплетина Н.И. Оценка________________

Самара 2011 1. Сущность и понятие учета и отчетности Учет — это характеристика итогов деятельности фирмы в утвержденной системе показателей. Отчетность — периодически оформляемая документация, содержащая данные учета и представляемая в органы и инстанции, имеющие контрольные полномочия. Подучетом на предприятии понимают область деятельности, которая охватывает все способы систематического предоставления достоверной информации о ходе и результатах хозяйственной деятельности. Учет на предприятии решает следующие задачи :

Из определения учета и отчетности видно, что центральную роль в их организации играет выбор системы конкретных показателей и принятие специального решения по утверждению их в качестве показателей учета и отчетности. Этим последние отличаются от показателей, фигурирующих в анализе, — там аналитик волен применять те показатели, которые наиболее соответствуют целям анализа. В учете же речь должна идти о стабильной системе характеристик.  Система учета и отчетности должна соответствовать нескольким очевидным требованиям: • показатели учета и отчетности должны соответствовать планируемым показателям, иначе утрачивается единство информационного механизма менеджмента; • система учета должна быть простой и ясной, по возможности исключать показатели, требующие расчета (это функция анализа), и использовать простые натуральные и стоимостные показатели; • учет должен быть оперативен и своевременен — всякие «рисования» учета задним числом создают почву для злоупотреблений; • учет должен быть максимально полным, т. е. охватывать все стороны деятельности фирмы; • данные учета и отчетности должны быть достоверными — как показывает практика, наиболее сложное для сферы культуры требование. Виды учета и отчетности В практике деятельности предприятий различают три вида учета: 1. оперативный 2. статистический 3. бухгалтерский. На основе этих видов учету предприятие ведет статистическую отчетность. Оперативно-технический учет и отчетностьэто сбор текущей информации о ходе хозяйственной деятельности за короткий срок, в течение дня. Оперативный учет ведется но структурным подразделениям предприятия участок, цех, бригада, смена, по операциям. Оперативный учет лишь фиксирует данные о холе исполнения отдельных операций 6eз обобщения по цеху или предприятию в целом. Так, согласно п. 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина РФ от 30.03.01 г. № 26н, активы, которые соответствуют критериям основных средств, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. Данные оперативного учета не должны попадать в Главную книгу. Статистический учет и отчетность это изучение и контроль за осуществлением наиболее типичных хозяйственных процессов, операций, а также общехозяйственных социально - экономических явлений. Статистический учет позволяет получить информацию о производительности труда на предприятии, коэффициенте сменности работы оборудования и работников, обеспеченности работников жильем и т.д. Статистический учет не ведется непрерывно, но с помощью статистических методов и показателей позволяет обобщить данные как по предприятию в целом, так и по отдельным подразделениям. Статистический учет обеспечивает предприятие данными о состоянии и движении его производственных фондов и другими информационными материалами. На основе данных текущего учета регулярно (обычно один раз в год) составляется статистический отчет. Статистический отчет заключается в заполнении специальной табличной формы. Для каждого типа учреждений культуры заполняется своя типовая форма статотчета согласно альбому типовых форм Государственного комитета по статистике (Госкомстата). В содержание такой формы входит подробная инструкция по ее заполнению, так что подготовка статистического отчета обычно особого труда не составляет — при условии хорошо налаженного текущего учета. В противном случае оформление статотчета превращается в «творчество» сомнительного характера. Форма статотчета заполняется в трех экземплярах по истечении отчетного года, подписывается руководством фирмы и передается (высылается) в региональный орган Госкомстата и вышестоящую ведомственную инстанцию (учредителю). Один экземпляр остается в архиве фирмы.

Вышестоящие инстанции иногда требуют в качестве приложения к статистическому отчету подробную пояснительную записку о деятельности фирмы (годовой информационный отчет). Госкомстату такой отчет не требуется. При всей уязвимости для критики действующих форм статистической отчетности они играют важнейшую роль, создавая информационную базу данных о состоянии и работе сферы культуры в региональном масштабе и масштабе страны в целом. Поэтому статистические показатели не могут произвольно меняться — в этом случае может наступить так называемый «обрыв в статистике» — ситуация, делающая невозможным прослеживание тенденций развития, в том числе и в историческом масштабе, затрудняет сопоставление различных периодов работ. Статистическая отчётность содержит сведения по отдельным показателям хозяйственной деятельности организаций, как в натуральном, так и в стоимостном выражении, и составляется по данным статистики, бухгалтерского и оперативного учёта Бухгалтерский учет и отчетность это постоянный, непрерывный, сплошной, достоверный учет хозяйственных операций, охватывающий всю хозяйственную деятельность предприятия и его подразделений. Данные бухгалтерского учета обязательно подтверждаются документально в строго определенной форме, они служат единственным источником учетной информации о всесторонней хозяйственной деятельности предприятия. Задачи бухгалтерского учетасформулированы на основе ст. 1 129-ФЗ «О бухгалтерском учете»: 1)формирование полной и достоверной информации о деятельности организации и ее имущественном положении (информационная функция); 2)обеспечение пользователей бухгалтерской отчетности информацией для контроля за соблюдением законодательства РФ при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами (контрольная функция); 3)предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутри-хозяйственных резервов обеспечения ее финансовой устойчивости (аналитическая функция). Для осуществления бухгалтерского учета бухгалтерия предприятия имеет следующие отделы и подразделения:

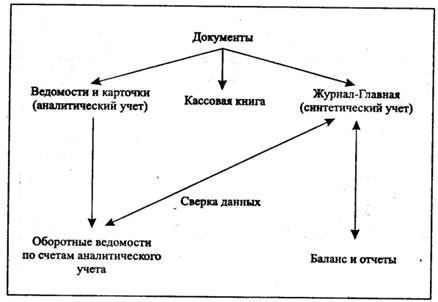

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.3). Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации.

Объектами бухгалтерского учета являются: • имущество организации — нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства; • права требования к сторонним организациям и физическим лицам (дебиторская задолженность); • обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность); • хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться: между объектами учета внутри организации; между организацией и сторонними организациями и физическими лицами; • собственные источники формирования средств организации — уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль. К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие: • формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности; • обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; • предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Формы бухгалтерского учета Сведения из первичных документов группируются, накапливаются и регистрируются в учетных регистрах. Учетные регистры — это специально приспособленные листы бумаги для регистрации и группировки учетных данных. По внешнему виду учетные регистры представляют собой книги (кассовая, главная), карточки (инвентарная, учета основных средств, учета материалов), журналы (свободные листы). По видам производимых в них записей учетные регистры бывают хронологические (регистрационный журнал), систематические (Главная книга счетов), комбинированные (журналы-ордера). По степени детализации информации, содержащейся в учетных регистрах, они бывают синтетические (главная книга счетов), аналитические (карточки), комбинированные (журналы-ордера). В зависимости от степени автоматизации учетных работ регистры бывают с ручной и машинной записью. В регистрах учета совершается весь учетный процесс, хранится вся учетная информация. Данные учетных регистров используются для оперативного руководства и управления. По данным учетных регистров составляется отчетность организации. Сочетание различных учетных регистров и технических средств образует разные формы бухгалтерского учета. Они отличаются одна от другой: количеством применяемых регистров, их назначением, внешним видом, содержанием; взаимосвязью хронологических и систематических, синтетических и аналитических регистров; последовательностью и техникой записи в учетные регистры; степенью автоматизации учетно-вычислительных работ. Форма бухгалтерского учета выбирается организацией, самостоятельно, и в течение отчетного периода принятая форма учета не должна изменяться. В настоящее время используются следующие формы бухгалтерского учета: Журнал-Главная (рис. 7); мемориально-ордерная (рис. 8); журнально-ордерная (рис. 9); автоматизированная (рис. 10). Наиболее простой является форма "Журнал-Главная", так как любая операция по первичному документу (или группа однородных операций по накопительному документу) записывается в книгу "Журнал-Главная", в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга имеет следующий вид:

Журнал-Главная

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем все операции по документам, после чего определяется оборот за отчетный период (при этом проверяется правильность записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и вычисляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс. Эта форма находит применение в организациях с небольшой численностью работающих и незначительным количеством хозяйственных операций. В этом случае обеспечивается наглядность записей, книгу ведет один бухгалтер. Вариантом этой формы является рекомендованная Минфином РФ для малых предприятий простая форма бухгалтерского учета, в которой Журнал-Главная носит название книги хозяйственных операций и отдельно предусматривается ведение ведомости учета заработной платы. В мемориально-ордерной форме учета отдельно ведутся хронологическая и систематическая записи. При этой форме оформляются бухгалтерские записи специальными учетными документами — мемориальными ордерами, которые составляют на основе первичных документов (или накопительных по однородным операциям). Мемориальные ордера регистрируются в специальном журнале (хронологическая запись), и на их основе производятся записи на счетах Главной книги (систематическая запись). Форма счетов Главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом:

Счет ____

Главную книгу при этой форме еще называют контрольно-шахматной ведомостью. На счетах Главной книги учитываются только текущие обороты за отчетный период, поэтому по ее данным составляется оборотная ведомость по счетам синтетического учета. При этом проверяется полнота и правильность записей хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу. В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс. По сравнению с Журналом-Главной мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между учетными работниками и автоматизации учетного процесса. По вместе с тем в этой форме многократно повторяются одни и те же записи в различных учетных регистрах, что при ручном учете увеличивает объем работ. Для устранения этого недостатка Минфином РФ рекомендован вариант данной формы для малых предприятий — с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и товаров, а также НДС, уплаченного по ценностям; затрат на производство; денежных средств и фондов; расчетов и прочих операций; реализации; расчетов с поставщиками; оплаты труда.

Оборотная ведомость по синтетическим счетам

Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе (счет 50) выглядит следующим образом:

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс. При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы (в хронологическом порядке) по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов в разрезе корреспондирующих счетов. Например, журнал-ордер по кредиту счета 50 выглядит следующим образом:

Журнал-ордер № 1 по кредиту счета 50 "Касса" в дебет счетов

Итоги оборотов за месяц из журналов-ордеров переносятся на счета Главной книги, которые имеют следующую форму:

Главная книга. Счет №_____

Рис. 7. Форма бухгалтерского учета "Журнал-Главная"

Рис. 8. Мемориально-ордерная форма бухгалтерского учета

Рис. 9.Журнально-ордерная форма бухгалтерского учета

Рис. 10. Автоматизированная форма учета Кредитовый оборот переносится на счет Главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете Главной книги учитывается развернуто в корреспонденции с конкретными счетами. В счете Главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета Главной книги производится подсчет итогов по дебету каждого счета и определение сальдо на конец месяца и составление баланса. Автоматизированная форма учета, основанная на использовании электронно-вычислительной техники, представляет собой комплексную автоматизацию учетного процесса, начиная от сбора первичных учетных данных до получения бухгалтерской отчетности. Информация справочного характера вводится в ЭВМ в начале работы. Текущая учетная информация — с первичных документов либо со специальных регистраторов учетных данных. Учетные данные обрабатываются по специальным программам, в соответствии с которыми полученная учетная информация может храниться, поступать в обработку, выдаваться на экран или печататься по запросу. Учетным регистром, получаемым с ЭВМ, может быть любой документ, содержащий систематическую или хронологическую запись. Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского учёта как науки, которые предопределяют все последующие, вытекающие из них утверждения. Основными принципами бухгалтерского учёта можно считать следующие: § Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; её имущество строго обособлено от имущества её совладельцев, работников и других организаций. Данные бухгалтерского учёта представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе её функционирования. Элементы учёта, не оказывающие влияния на хозяйственные процессы, изъяты из системы учёта как излишние. В бухгалтерском учёте и балансе отражается только имущество, которое признается собственностью именно этой конкретной организации. § Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределённое использованием двойной записи на счетах, т. е. одновременно и на одинаковую сумму по дебету одного счёта и кредиту другого бухгалтерского счёта. § Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с её будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации. § Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учёт. § Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов. Пренебрежение указанным принципом приведёт к тому, что финансовая отчётность перестанет быть нейтральной и, следовательно, утратит надёжность. § Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на: § принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции определяется по отгрузке и по оплате. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом; § принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчётном периоде, учитываются отдельно. § Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчётности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты. § Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность. § Принцип денежного измерения, т. е. количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны. § Принцип преемственности предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики. Виды бухгалтерской отчетности. По видам отчетность подразделяют на: 1) бухгалтерскую отчетность — содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостному показателю и составляется на основании данных бухгалтерского учета за месяц, квартал, полугодие, девять месяцев, за год нарастающим итогом с начала года; 2) статистическую отчетность — содержит сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении и составляется по данным статистики бухгалтерского и оперативного учета; 3) оперативную отчетность — содержит сведения на основе показателей за короткие промежутки времени (за сутки, неделю, декаду, полмесяца, месяц) и составляется на основании данных оперативного учета; 4) внешнюю публичную отчетность — подлежит опубликованию. По периодичности составления: 1) внутригодовую отчетность — составляется на определенную дату в течение года и называется периодической, так как составляется регулярно, через определенные промежутки времени (месяц, квартал, полугодие, девять месяцев); 2) годовую отчетность — это отчетность о деятельности организации за отчетный год. К бухгалтерскому балансу предъявляются следующие требования: 1) правдивость (верность); 2) реальность; 3) единство; 4) преемственность; 5) ясность. По сведениям, содержащимся в отчетах: 1) внутреннюю отчетность — включает информацию о работе на каком-либо одном участке деятельности организации (сегменте); составление внутренней отчетности обусловлено потребностями самой организации; 2) внешнюю отчетность — характеризует хозяйственную деятельность организации в целом и служит средством для информирования заинтересованных лиц о характере хозяйственной деятельности, доходности и имущественном положении того или иного хозяйствующего субъекта. Существуют следующие виды отчетности: 1) Баланс – форма 1 2) Отчет о прибылях и убытках – форма 2 3) Отчет о движении капитала – форма 3 4) Отчет о движении денежных средств – форма 4 5) Приложение к бухгалтерскому балансу (расшифровка статей баланса) – форма 5 6) Отчет о бюджетном финансировании – форма 6 Малые предприятия сдают в налоговую инспекцию только 1 и 2 формы. Один раз в год к годовому отчету прилагается пояснительная записка, аудиторское заключение (по необходимости) и учетная политика.

Список использованных источников:

1. Галанина Е.Н. Бухгалтер и налоги. – М.: Финансы и статистика. – 1998. – 360 с. 2. Козлова Е.П. Бухгалтерский учет в организациях. – М. – 1999. – 450 с. 3. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях. – 2-е издание, переработанное и дополненное. – М.: Гроссбух, 1999. – 220 с. 4. Кузина Е.Л. Бухгалтерский учет в бюджетных организациях. – М.: Издательство ПРИОР, 1999. – 160 с. 5. Самойлов И.В. Бюджетные учреждения: бухгалтерский учет, налогообложение, отчетность. – М.: Главбух, 2000. – 248 с. 6. Щуко Л.П. Амортизация имущества организаций, учет износа основных средств бюджетных организаций. – 2-е издание, переработанное и дополненное. – М.-СПб.: Герда, 2000. – 416 с. 7. Бухгалтерский учет и налогообложение бюджетных организаций: материалы к семинарам о бухгалтерской отчетности. – СПб.: Герда, 2000. – 288 с. 8. Бухгалтерский учет в бюджетных организациях. – М.: Учебно-консультационный центр Бюджет. – 1999. 9. Бухгалтерский учет в бюджетных организациях. – Нормативная база. – 4-е издание, переработанное и дополненное. – М.: Издательство ПРИОР, 2000. – 240 с. 10. Указания о порядке применения бюджетной классификации РФ. – М.: Методический центр БЮДЖЕТ. – 1999.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 480. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Оперативный учет ведется без применения какой-либо системы и характеризуется краткостью и быстротой получения учетных данных. Он не всегда требует документального подтверждения фактов хозяйственной деятельности и большой точности полученной информации.

Оперативный учет ведется без применения какой-либо системы и характеризуется краткостью и быстротой получения учетных данных. Он не всегда требует документального подтверждения фактов хозяйственной деятельности и большой точности полученной информации.