|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Розподіл загальновиробничих витрат пропорційно до вартості витраченої сировини (за даними прикладу 1)Стр 1 из 2Следующая ⇒ ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ Лвекція 4. Оцінювання та калькуляція Мета лекції: визначити сутність калькуляціїї та оцінки продукції. як елемента методу бухгалтерського обліку

План лекції 1. Види оцінок. 2. Оцінка активів. 3. Оцінка зобов’язань. 4. Об’єкти та види калькуляцій 5. Складання калькуляції. 6. Об’єкти та види калькуляцій 7. Складання калькуляції.

Питання 1. Бухгалтерський облік нерідко називають вартісним, підкреслюючи те, що в цьому обліку відображаються лише такі об'єкти, які мають вартісну оцінку. Саме застосування вартісної оцінки дає можливість зіставити та узагальнити різнорідні засоби та економічні явища, порівняти витрати підприємства з виручкою, виявити результати його роботи. Отже, такі важливі економічні показники, як собівартість, прибуток, рентабельність базуються на вартісній оцінці. Оцінка — це спосіб вираження з допомогою грошового вимірника наявності та руху господарських засобів. Вона є складовим елементом методу бухгалтерського обліку і не тільки тісно зв'язана з усіма іншими елементами, але є передумовою їхнього функціонування. Так, складання балансу передбачає як обов'язкову умову застосування грошового вимірника, тобто грошову оцінку засобів. У свою чергу, відображення операцій у відповідних документах, на рахунках, проведення інвентаризації та складання звітності немислиме без їхнього вимірювання, узагальнення та підрахунку у грошовому вираженні. Таким чином, грошова оцінка є самою суттю бухгалтерського обліку. Від її обґрунтованості та правильного застосування залежить об'єктивність характеристики наявних ресурсів та ефективності їх використання, точність визначення результатів роботи кожного підприємства.  Реальність оцінки відображає відповідність грошового виразу вартості об'єкта затратам живої та уречевленої праці, вкладеної в нього. З цією метою всі натуральні та трудові показники переводять у грошові за допомогою діючих цін, розцінок та інших атрибутів. Відтак реальність оцінки передбачає своєчасну та належним чином обґрунтовану калькуляцію собівартості виготовленої продукції. Чинними положеннями про організацію бухгалтерського обліку і звітності в Україні, які є обов'язковими для всіх підприємств та установ, передбачено, що для відображення в бухгалтерському обліку та звітності майно та господарські операції оцінюються в національній грошовій одиниці України — гривні підсумовуванням проведених витрат. Записи у бухгалтерському обліку за валютними рахунками підприємства, установи, а також за операціями в іноземній валюті здійснюються також у національній грошовій одиниці України в сумах, які визначаються перерахунком іноземної валюти за курсом Національного банку, що діє на дату здійснення операцій. Принцип однаковості оцінки полягає в тім, що на всіх підприємствах протягом тривалого періоду однакові засоби мають однаковий порядок оцінки, який регулюється органами, що здійснюють керівництво бухгалтерським обліком. В основу оцінки засобів підприємств України покладено фактичну собівартість. Так, названими положеннями передбачено, що капітальні вкладення (витрати, спрямовані на придбання, створення основних засобів) та фінансові вкладення оцінюються за фактичними витратами. Основні засоби, нематеріальні активи та малоцінні і швидкозношувані предмети оцінюють також за фактичними витратами на їх придбання, доставку і встановлення, відображаючи окремо суму їх зносу. Такий порядок дає можливість будь-коли визначити залишкову (реальну) вартість цих об'єктів як різницю між початковою їхньою вартістю та сумою нарахованого зносу. Товари в торговельних підприємствах обліковуються за продажними цінами. Різниця між купівельною вартістю та вартістю за продажними цінами відображується у звітності як окрема стаття. Окремо відображуються також витрати із завезення товарів й залишок нереалізованої їхньої частини. Отже, в кінцевому рахунку відображається фактична вартість товарів за її складовими частинами. Сировина і матеріали, паливо, запасні частини та інші виробничі запаси, а також вироблена готова продукція оцінюються за їхньою фактичною собівартістю. Проте в поточному обліку їх відображають або за встановленими умовними, внутрігосподарськими обліковими цінами, або за плановою собівартістю з обов'язковим відображенням окремо транспортно-заготівельних витрат або відхилення фактичної собівартості від планової. Розрахунки з дебіторами та кредиторами відображаються кожною стороною у власній звітності в сумах, що випливають з бухгалтерських записів і визнаються нею правильними. Слід зазначити, що за умов ринкової економіки застосовується багато методів оцінки засобів підприємства; за собівартістю, за ринковими цінами, за найменшою оцінкою та ін. Але за всіх обставин оцінка засобів підприємства має відповідати вимогам бухгалтерської звітності. Виходячи з принципів реальності та однаковості оцінки за умов інфляції, відповідні засоби підлягають переоцінці, яка проводиться у встановленому для всіх підприємств єдиному порядку. Завдяки цьому досягається реальність оцінки засобів підприємства на кожний момент його функціонування. Водночас матеріальні ресурси, на які продажна ціна зменшилась, або ресурси застарілі чи такі, що втратили первісну якість, оцінюються за ціною можливої реалізації. Коли ця ціна стає нижчою за їхню первісну вартість, то різницю відносять на фінансові результати. Це і є прикладом застосування методу найменшої оцінки, спрямованої на реальне оцінювання наявних засобів підприємства. Питання 2. Виходячи з вимог П(С)БО і наявних нормативної і організаційної основ можна визначити порядок проведення оцінки активів на підприємстві (ініціатор проведення, об'єкти оцінки, основні операції тощо). У таблиці 1 подано основні елементи і зміст операцій з оцінки активів, які становлять основу проведення оцінки. Розгляньмо проведення операцій з оцінки активів на прикладі надходження активів на підприємство і відображення цих операцій у бухгалтерському обліку (див. таблицю 2). Таблиця 1.Оцінка активів підприємства у зв'язку з вимогами П(С)БО

Таблиця 2 Бухгалтерський облік на підприємстві варіантів операцій з відображення результатів оцінки активів підприємства

При здійсненні операцій з оцінки активів функції працівників бухгалтерії підприємства полягають головно в такому: використання даних комісії з оцінки про надходження, наявність (вибуття) активу і його вартість; виконання бухгалтерських записів з зарахування об'єкта на баланс; віднесення витрат, пов'язаних з поліпшенням об'єкта основних засобів, на збільшення первинної вартості основних засобів; отримання даних про вартість запасів, яка знизилася у зв'язку з втратою початкової вигоди, і перерахунок вартості цих запасів за чистою вартістю реалізації; участь у розрахунках з переоцінки активів і відображення результатів в обліку і звітності; відображення вибуття активу з балансу підприємства. Бухгалтерські операції з оцінки активів здійснюються на підставі відповідних документів з оцінки, які мають силу розпоряджень для підприємства. Цілком очевидно, що неприйнятним є покладання всіх функцій щодо визначення справедливої вартості об'єкта, проведення розрахунків з оцінки, переоцінки тощо на одного бухгалтера.

Питання 1. 3. Оцінка зобов’язань.

Основою оцінки засобів підприємств та здійснюваних господарських процесів є фактична собівартість. Для визначення її величини використовують калькуляцію. Калькуляція є елементом бухгалтерського обліку. Вона тісно пов'язана з рахунками, оскільки за їх допомогою забезпечується необхідна інформація для визначення собівартості. На таких рахунках дані відображають відповідно до встановлених вимог стосовно калькуляційних розрахунків. Тому ці рахунки за їхньої класифікації називають калькуляційними. З другого боку, калькуляція в бухгалтерському обліку розглядається як варіант оцінки відповідних засобів і процесів. Вартісне вимірювання в бухгалтерському обліку значною мірою базується на калькуляції. Саме калькуляційні розрахунки є важливою базою для порівнювання зроблених витрат і одержаних результатів. Проте їх виконання можливе лише за умов застосування вартісної оцінки витрачених для виконання господарської, виробничої діяльності ресурсів. Таким чином, калькуляція є необхідною умовою обґрунтованої грошової оцінки, а грошова оцінка — невід'ємною складовою калькуляції, яка, власне, і забезпечує виконання калькуляційних розрахунків. Тільки грошова оцінка уможливлює облік та узагальнення всіх різноманітних витрат ресурсів і послуг. Способи оцінки і калькулювання досить тісно пов'язані між собою, а тому їх гармонічне поєднання, узгодженість дають змогу відобразити наявність та рух господарських засобів і процесів у грошовому вимірнику. Прискорення переходу до ринкової економіки і створення сприятливих умов для продуктивного функціонування всіх організаційних форм господарювання потребує докорінної перебудови господарського механізму на засаді гнучкого поєднання різних форм власності, розширення сфери товарно-грошових відносин, посилення контролю за цінами, прибутком, собівартістю. Зниження собівартості продукції — важлива умова підвищення ефективності виробництва. Тому належне нормування виробничих витрат, застосування прогресивних норм і нормативів, контроль за дотриманням чинних норм, удосконалення методів калькуляції є важливими чинниками управління собівартістю. Значенням калькуляції як вимірника витрат на виробництво конкретних видів продукції, розрахунку їхньої рентабельності визначається й актуальність методології калькулювання. Калькуляція передбачає періодичне (щомісячне) узагальнення на рахунках бухгалтерського обліку облікових даних про витрати виробництва та випуск продукції. Відтак, з одного боку, мають бути обліковані всі витрати на виготовлення продукції та виконання робіт, а з другого — повністю оприбутковано продукцію й обраховано вартість робіт, з виконанням яких пов'язані названі витрати. Це є загальним правилом калькулювання собівартості, робіт і послуг у будь-якій галузі народного господарства. Отже, фактичну собівартість продукції, робіт і послуг підприємство може визначити лише після повного завершення звітного місяця. Саме цим пояснюється використання в поточному обліку планової собівартості для відображення руху готової продукції. Для підвищення практичної значущості калькуляції, обґрунтованого спрощення техніки калькуляційних розрахунків важливе значення має правильне визначення об'єктів калькуляції та калькуляційних одиниць. Під об'єктом калькуляції слід розуміти окремий вид чи групу однорідної продукції, певну роботу або вид послуг, за якими розраховується собівартість їх виробництва. З об'єктами калькуляції нерозривно зв'язані й відповідні калькуляційні одиниці, які є вимірниками даного об'єкта. У практиці калькуляційної роботи використовують натуральні одиниці (метри, штуки, кілограми та iн.), умовно-натуральні та умовні. Калькулювання собівартості продукції складається з цілого комплексу робіт, виконання яких і становить основний зміст калькуляції. По-перше, це визначення кола витрат, що включаються в собівартість продукції, і чітке розмежування їх між виробничою і повною собівартістю; по-друге, економічне обґрунтування класифікації витрат та їх групування для цілей визначення собівартості продукції; по-третє, розробка й обґрунтування методів вартісної оцінки кожного елемента витрат, розмежування їх між одержаною продукцією і незавершеним виробництвом, методика розподілу непрямих витрат, визначення обсягу продукції, що калькулюється, її об'єктів і калькуляційних одиниць, установлення періодичності (строків) калькулювання; і, нарешті, визначення собівартості всієї одержаної продукції та її одиниці, включаючи складання калькуляційних листів (калькуляцій), розподіл витрат між супутніми видами продукції, а також обґрунтування оцінки побічної продукції. Конкретний зміст та послідовність перелічених етапів (видів) робіт значною мірою залежать від технології та організації даного виробництва і встановлюється галузевими положеннями. Приклад Калькуляція собівартості одиниці продукції підприємства наведена в таблиці:

Питання 2. Найчастіше для обчислення собівартості випущеної продукції і наданих послуг (виконаних робіт) використовуються такі методи калькулювання, як попроцесний і позамовний. Попроцесне калькулювання характерне для великого серійного виробництва. Цей метод дозволяє розраховувати і розподіляти рівну кількість затрат на кожен продукт. Позамовне калькулювання використовується на підприємствах, які трактують кожне замовлення як самостійну одиницю випуску. Цей метод зручний у випадках, коли необхідно оцінити і надати обгрунтування ціни виконання замовлення. Суми прямих затрат можна оцінити виходячи з інженерно-технологічних специфікацій, розроблених технічних умов або шляхом проведення аналогії з подібними стандартними продуктами. При позамовному калькулюванні ведеться детальний облік руху затрат за кожним замовленням (роботою, контрактом, партією виробів). Затрати на кожне незакінчене замовлення враховуються як незавершене виробництво. Вартість виконаного замовлення (готової і проданої продукції) обліковується як собівартість реалізованої продукції. Варто звернути увагу на третій підхід до управління затратами — це калькулювання на основі діяльності. Прикладами видів діяльності тут можуть бути: створення товарних запасів у магазинах; управління виробничими циклами; наладка машин; збирання продукції; опрацювання замовлень клієнтів; контроль якості тощо. Традиційні методи калькулювання використовують реальні підрозділи або центри затрат для накопичування та перерозподілу витрат. Метод калькулювання на основі діяльності використовує види діяльності (процеси) замість центрів затрат. При цьому витрати допоміжного підрозділу не розподіляються на виробничі цехи, а натомість визначається, в яких видах діяльності беруть участь ресурси допоміжного підрозділу. Витрати цих ресурсів належать до видів діяльності виходячи з того, яка їх кількість є необхідною (або використовується) для виконання (функціонування) певних видів діяльності (операцій). За суттю, всі ці три методи обліку затрат і калькулювання собівартості працюють однаково. Насамперед створюються статті витрат, а потім ці витрати розподіляються між обслуговуючими підрозділами, виробничими центрами чи видами діяльності. Своєю чергою, ці розподілені витрати потім відносяться на об’єкти затрат. У бухгалтерському обліку використовуються поняття «виробнича собівартість» (п. 11 П(C)БО 16) і «виробнича собівартість реалізованої продукції (робіт, послуг)» та/або «собівартість реалізованих товарів» (п. 19 П(С)БО 3). Зокрема — для визначення валового фінансового результату (прибутку чи збитку), що наводиться в рядку 050 або 055 форми №2 «Звіт про фінансові результати», де суму чистого доходу (р. 035) порівнюють з виробничою собівартістю реалізованої продукції (робіт, послуг). Частина затрат на продукт, віднесених на фактично реалізовану за певний період продукцію у вигляді собівартості реалізованої продукції, відображується у рядку 040 звіту про фінансові результати. А решта затрат на продукт відноситься на продукцію, яка перебуває у запасах і відображається у балансі за статтею запасів.

Для визначення собівартості реалізованої продукції (товарів, робіт, послуг) П(С)БО 16 пропонує таку формулу:

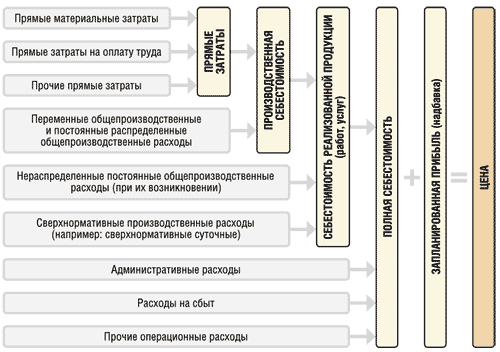

Нагадаємо, що у п. 11 П(С)БО 16 зазначені такі групи витрат виробничої собівартості: — прямі матеріальні витрати; — прямі витрати на оплату праці; — інші прямі витрати; — змінні загальновиробничі та постійні розподілені загальновиробничі витрати. Відповідно до п. 16 П(С)БО 16, розподіл загальновиробничих витрат на продукцію, роботи, послуги, що виробляються підприємством, здійснюється з використанням бази розподілу. Наприклад, пропорційно до суми заробітної плати працівників, зайнятих виготовленням продукції, виконанням відповідних робіт (наданням послуг). При цьому: — змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат (калькулювання), виходячи з фактичної потужності звітного періоду (пропорційно до відвантаженої продукції); — постійні загальновиробничі витрати розподіляються відповідно до нормальної виробничої потужності підприємства4. Витрати, які не можна прямо віднести на конкретний виріб, тобто непрямі, до собівартості реалізованої продукції не включають (п. 17 П(С)БО 16). До цих витрат належать: 1) загальногосподарські (адміністративні), перераховані у п. 18 П(С)БО 16; 2) витрати на збут (п. 19 П(С)БО 16); 3) інші операційні витрати (перераховані у п. 20 П(С)БО 16). Зазначені витрати (як витрати періоду) відображаються у складі витрат того звітного періоду, в якому їх було здійснено. Як випливає з форми №2 «Звіт про фінансові результати», вищезгадані витрати відшкодовуються за рахунок валового прибутку, який закладено до ціни. Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) встановлюється підприємством самостійно, так само, як і перелік та склад змінних та постійних загальновиробничих витрат. Розроблена економістом номенклатура статей витрат фіксується у наказі про облікову політику. Залежно від виду діяльності підприємства, а також особливостей виготовлення та реалізації конкретного продукту підприємство затверджує свої складові виробничої собівартості. До однієї статті витрат можуть включатися складові будь-якого елемента витрат або кількох елементів (матеріальні затрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати). Як статті калькуляції підприємство може виділити витрати за окремими ділянками господарювання, зведені для визначення собівартості кожного окремого виду робіт. Якщо виробляється один вид продукції, то всі фактично понесені витрати, пов’язані з виробництвом, можна визнати прямими (умовно прямими), тобто не виділяти окремо постійні. Якщо ж загальновиробничі витрати прямо віднести до певних видів продукції (робіт, послуг) неможливо, їх розподіляють: — або відповідно до питомої ваги планової суми таких витрат у загальній сумі планової собівартості окремих видів продукції (робіт, послуг); — або виходячи з питомої ваги виручки від продажу цього виду продукції (робіт, послуг) у структурі всіх доходів підприємства; — або виходячи із трудомісткості робіт (коли за базу розподілу беруть основну заробітну плату працівників, зайнятих виконанням (наданням) відповідних робіт (послуг); — або пропорційно до часу роботи обладнання (машино-години). Ставка розподілу таких непрямих затрат, як, наприклад, на ремонт і технічне обслуговування обладнання, має визначатися нормальним, а не фактичним рівнем використання потужностей (доступних необоротних ресурсів). Такий нормальний рівень доцільно вимірювати в наявній кількості машино-годин на рік. Схема калькулювання

Приклад 1. Підприємство займається виготовленням меблів на замовлення і обрало позамовний метод калькулювання. За період було виконано два замовлення. Необхідно визначити, скільки загальновиробничих витрат припадає на одне замовлення. За базу розподілу візьмемо прямі матеріальні затрати. Ставкою (коефіцієнтом) розподілу в цьому випадку буде відношення акумульованих в одну групу загальновиробничих витрат до сукупності прямих затрат. Згідно з актом на оприбуткування готової продукції і списання матеріалів (за замовленням №1), на виготовлення виробу А використано матеріалів на суму 500 грн, а на виріб Б (за замовленням №2) — на суму 600 грн (враховуються відпущені зі складу матеріали за мінусом вартості тих матеріалів, які залишилися на кінець місяця у незавершеному виробництві). Амортизація основних засобів цеху — 70 грн. Витрати на утримання виробничих приміщень (опалення, освітлення, інші) — 150 грн. Оплата праці загальновиробничого персоналу (прибиральниці) — 300 грн. Відрахування на соціальні заходи (умовно) — 100 грн. Усього сума загальновиробничих витрат основного цеху становить 620 грн. Розподіл загальновиробничих витрат пропорційно до вартості витраченої сировини у таблиці 1. Таблиця 1. Розподіл загальновиробничих витрат пропорційно до вартості витраченої сировини (за даними прикладу 1)

Таблиця 2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 710. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||