|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

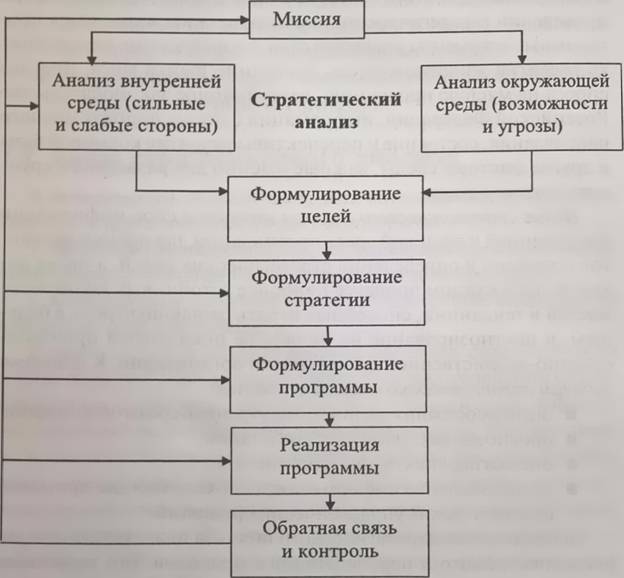

Место стратегического анализа в процессе стратегического управления

Целью стратегического анализа являются сбор информации о внутренней и внешней среде организации для оценки вариантов стратегии и определения стратегических целей, а также нахождение в каждом процессе наиболее устойчивых закономерностей и тенденций, способных играть решающую роль в будущем, и прогнозирование на их основе показателей производственно-хозяйственной деятельности организации.

К основным задачам стратегического анализа относятся: - оценка состояния внешней и внутренней срезы организации; - обоснование стратегических планов; - оценка перспектив их выполнения; - предоставление информации, необходимой для принятия стратегических управленческих решений.

Особенность стратегического анализа заключается в сочетании ретроспективного и перспективного подходов.

Основныестадии стратегического анализа: - анализ ретроспективы (прошлого); - прогноз (оценка) перспектив; - анализ будущего; - выработка управляющих воздействий и формулирование альтернатив развития; - новые прогнозные расчеты; - выбор из альтернатив наилучшего варианта развития; - выработка практических рекомендаций для осуществления выбранного варианта развития.

Значение стратегического анализа: - обеспечивает учет наиболее важных факторов, влияющих на организацию и ее будущее, повышая тем самым эффективность стратегического планирования; - помогает организации создать о себе наиболее благоприятное впечатление у представителей внешней среды, а значит, укрепить свои конкурентные позиции; - обеспечивает информацией, необходимой для наилучшего выполнения рабочих функций.

2 Классификация и виды стратегического анализа В зависимости от сложности рассматриваемых процессов и явлений, стратегический анализ может быть: 1. Частным (тематическим), посвященным изучению какой-либо одной стороны деятельности или одного процесса; 2. Комплексным, охватывающим все важнейшие аспекты того или иного вида деятельности.

В зависимости от объекта анализа выделяют стратегический анализ внешней и внутренней среды.

Стратегический анализ внешней среды выступает инструментом, помогающим разработчикам стратегии контролировать внешние по отношению к организации факторы для того, чтобы предвидеть потенциальные угрозы и новые возможности.

Внешняя среда организации неоднородна. Традиционно в ее составе выделяют два слоя: макроокружение и микроокружение.

Макроокружение (фоновое окружение, общая среда, «экология фирмы», внешняя среда косвенного воздействия) – внешний уровень окружающей среды, который формируется независимо от организации и оказывает влияние на нее и на факторы микроокружения. Макроокружение включает в себя экономику, политику, физико-географические условия, социально-культурные факторы и т.д.

Организация не в состоянии оказывать целенаправленное влияние на макроокружение, но вынуждена изучать его, так как факторы и условия макроокружения заставляют организацию приспосабливаться к ним и зачастую предопределяют стратегически важные решения.

Микроокружение (рабочая среда, деловое окружение, внешняя среда прямого воздействия) представляет собой совокупность организаций и людей, которые связаны с рассматриваемым предприятием в силу поставленных перед ними целей и задан. К микроокружению относятся деловые партнеры и конкуренты, а также союзы и общества потребителей, акционеры, кредиторы, профессиональные союзы, правительственные органы и т.д.

Стратегический анализ внутренней среды представляет собой процесс комплексного анализа ее факторов, направленный на, оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление внутренних стратегических проблем. В разных литературных источниках эту составляющую стратегического анализа называют по-разному: управленческий анализ, анализ внутренних ресурсов и возможностей, внутренний анализ, самоанализ, бизнес-диагностика.

3 Информационная база стратегического анализа Стратегический анализ требует специального информационно-аналитического обеспечения. Информация о наиболее существенных моментах, влияющих на поведение организации и формирование стратегии, называется стратегической.

Стратегическая информация может поступать из различных источников, которые делятся на две крупные группы: источники внутренней и внешней стратегической информации.

Кисточникам внутренней стратегической информацииотносятсябухгалтерская и статистическая отчетность, текущие наблюдения, специальные обследования (плановые и проводимые по решению руководства).

К источникам внешней стратегической информации относятся: - специальные представители организации: руководители и специалисты листы подразделений служб сбыта, маркетинга, информационных служб, участники деловых встреч и переговоров, которые в процессе своих служебных контактовмогут осуществлять как общий, так и целенаправленный сбор сведений об интересующих организацию внешних объектахи процессах; - лица, не работающие в даннойорганизации: поставщики, клиенты, работники финансовых, кредитных, страховых учреждений, представители органов государственной власти, представители общественных объединений и т. д. - общедоступные источники внешней стратегической информации: публикации в книгах, каталогах, справочниках, периодической печати.

4 Этапы осуществления стратегического анализа Основными характеристиками исследования в рамках стратегического анализа являются: 1. Объект исследования; 2. Предмет исследования; 3. Методология исследования; 4. Организация исследования; 5. Ресурсы исследования; 6. Тип исследования; 7. Потребность исследования; 8. Результат исследования; 9. Эффективность исследования.

Первый этап осуществления стратегического анализа – определение основных элементов внешней и внутренней среды организации.

На втором этапе осуществляют выборкритических точек – наиболее важных элементов, а также определяют круг вопросов, которые рассматриваются при изучении каждой из них. У каждой организации есть свой, специфический комплекс критических точек, который зависит от размеров организации, характера ее деятельности, выбранных ею целей, географических, исторических и прочих особенностей.

Третий этап заключается в сборе информации о критических точках предприятия.

Основными организационными этапами исследований в стратегическом анализе могут быть следующие этапы: 1. Разработка общей концепции исследования, в том числе: - выявление и формулирование проблем; - поиск путей решения проблемы – генерация идей; - формулирование темы исследования; - формулирование предмета и объекта исследования; - формулирование цели исследования; - предварительная характеристика организации, ее продукции и рынков. 2. Разработка плана исследования: 2.1. Анализ необходимых ресурсов: - анализ необходимых информационных ресурсов; - анализ необходимых финансовых, трудовых и материальных ресурсов; - анализ необходимых временных ресурсов. 2.2. Разработка графика выполнения работ с указанием их начала и окончания. 3. Проведение исследования: 3.1 Структуризация исследования: - формулирование направлений исследования; - постановка задач исследования. 3.2. Разработка методики исследования: - характеристика степени разработанности проблемы; - обзор известных методик исследования; - создание рабочего банка методов и моделей; - выбор методов анализа данных и соответствующего программного обеспечения. 3.3. Проектирование банка данных по теме и направлениям исследования: - конкретизация перечня требуемой информации; - уточнение источников получения информации; - уточнение методов сбораданных; - уточнение объема необходимых данных; - разработка форм для сбораданных; - конкретизация элементов выборочной совокупности; - обзор литературы и Интернет-ресурсов. 3.4. Наполнение банка данных: - сбор информации; - систематизация информации; - предварительная обработка информации. 3.5. Анализ информации – обработка информации с помощью различных методов и моделей. 3.6. Формулирование выводов и рекомендаций. 4. Оценка эффективности исследований – соотнесение результатов и затрат. Выявление соответствия между фактическими и запланированными результатами и затратами. 5. Представление результатов исследований руководству или заказчику.

5 Методы стратегического анализа В процессе стратегического анализа исполняются следующие общеметодологические принципы: 1) принцип системности, основанный на системном подходе, согласно которому любой объект стратегического анализа рассматривается как система, то есть совокупность взаимосвязанных элементов, имеющая вход (ресурсы), выход (результаты деятельности), связь с внешней средой и обратную связь; 2) принцип комплексного анализа всех составляющих подсистем, элементов внешней и внутренней среды организации; 3) динамический принцип, требующий рассмотрения объекта анализа в диалектическом развитии, в причинно-следственных связях и соподчиненности; 4) принцип сравнительного анализа, предполагающий сравнение результатов деятельности организации с показателями конкурентов или стандартами; 5) принцип учета специфики деятельности организации (отраслевой, региональной и т.д.).

Методы, используемые в стратегическом анализе, условно можно разделить на две крупные группы: общенаучные, использующие научный аппарат исследования в различных отраслях науки, и специфические, используемые преимущественно в данной и смежных науках.

К общенаучным методам относятся мыслительно-логические методы, методы системного и ситуационного анализа, факторный анализ, методы математического планирования эксперимента, методы экспертных оценок, имитационное моделирование и другие методы.

К специфическим для стратегического анализа относятся методы: – портфельный анализ; – бенчмаркинг; – GAP-анализ; – SWOT-анализ и др.

Специфические методы стратегического анализа могут классифицироваться по разным критериям.

В зависимости от принадлежности изучаемых объектов к внешней или внутренней среде организации можно выделить: – методы анализа внешней среды организации (построение матриц возможностей и угроз, PFST-анализ, модель пяти сил М. Портера, построение карты стратегических групп конкурентов); – методы анализа внутренней среды организации (построение контрольной карты сильных и слабых сторон, модель цепочки ценностей М. Портера, модель McKinsey «7S», GAP-анализ, матрица оценки ресурсов и способностей организации); –методы интеграционного анализа, направленные на изучение внешней и внутренней среды организации одновременно (профиль среды, SWOT-анализ, TOWS-анализ, EFAS, портфельные модели, бенчмаркинг, матрица покупателя, метод оценки конкурентоспособности организации Ж.-Ж. Ламбена).

В зависимости от временной направленности, специфические методы стратегического анализа могут быть разделены на методы ретроспективного анализа (анализа достигнутого положения организации и внешней среды) и методы перспективного анализа, прогнозирующие будущее состояние организации и внешней среды.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 892. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |