|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Методы расчёта норм амортизации и амортизационных отчисленийАмортизация основных средств —это постепенное перенесение их первоначальной стоимости износа на стоимость изготовляемой продукции. Отчисления, предназначенные для возмещения стоимости изношенной части основных средств, называются амортизационными. Величина амортизационных отчислений определяется по норме амортизации. Норма амортизации— это годовой процент перенесения стоимости основных средств на производимую продукцию. В соответствии с нормативно-правовой базой РБ предприятия самостоятельно устанавливают срок полезного использования основных средств, выбирают метод начисления амортизации и устанавливают целесообразность начисления амортизации. Срок полезного использованияосновных средств — это ожидаемый или расчетный период эксплуатации основных средств. Различают линейный, нелинейный и производительный способы начисления амортизации. При линейном способеначисления амортизации стоимость основных средств переносится на стоимость готовой продукции равными частями (по годам) в течение всего срока их полезного использования. Норма амортизациипри линейном способе — величина, обратная сроку полезного использования, которая в процентах определяется по формуле:

Годовые амортизационные отчисленияпри этом способе рассчитываются по формуле:

где Са — стоимость ОФ на конец отчетного года, подлежащая амортизации. При нелинейном способеначисления амортизации стоимость основных средств переносится на стоимость готовой продукции неравномерно по годам в течение срока их полезного использования. Нелинейный способ предполагает использование двух методов ускоренной амортизации: метода суммы чисел и метода уменьшаемого остатка.  При методе суммы чиселна каждый год срока полезного использования основных средств предприятия определяется годовая норма амортизации в процентах (На/), которая рассчитывается по формуле:

где Tai— число лет, остающихся до конца срока полезного использования, i= Тп.и,..., 1; ∑ЧЛ - сумма чисел лет срока полезного использования объекта. Сумма чисел лет срока полезного использования оборудования определяется по формуле ∑ЧЛ =Тп.и.* (Тп.и+1)/2 либо прямым счетом. Если срок полезного использования объекта равен пяти годам, то ∑ЧЛ =1 + 2 + 3 + 4 + 5=15. По формуле ∑ЧЛ = 5-(+1):2= 15. Годовые амортизационные отчисления для каждого года срока полезного использования основных средств определяются так же, как и при линейном способе, но норма амортизации с каждым годом будет уменьшаться. При методе уменьшаемого остатканорма амортизации (На.у) увеличивается с учетом коэффициента ускорения (до 2, 5 раза), а базой начисления амортизации является недоамортизированная стоимость основных средств. Норма амортизации при методе уменьшаемого остатка определяется по формуле:

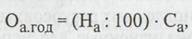

где Куск— коэффициент ускорения амортизации, который варьирует в пределах от 1,0 до 2,5. Годовые амортизационные отчисления по методу уменьшаемого остатка определяются по формуле:

где Снда — недоамортизированная стоимость основных средств на начало отчетного года, р. Пpоизводительный способначисления амортизации — это способ, при котором годовая величина амортизационных отчислений зависит от величины амортизируемой стоимости объекта и объема продукции, работ, услуг. Годовые амортизационные отчисления по этому способу определяются по формуле:

Где Vпрог i — прогнозируемый объем продукции, работ, услуг в i-м году; i = 1,..., п — годы срока полезного использования объекта. В результате ежегодных амортизационных отчислений на предприятиях образуется амортизационный фонд, который остается в полном распоряжении хозяйствующего субъекта и используется им на капитальные вложения в форме нового строительства, реконструкции, модернизации и технического перевооружения основных средств. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 299. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |