|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

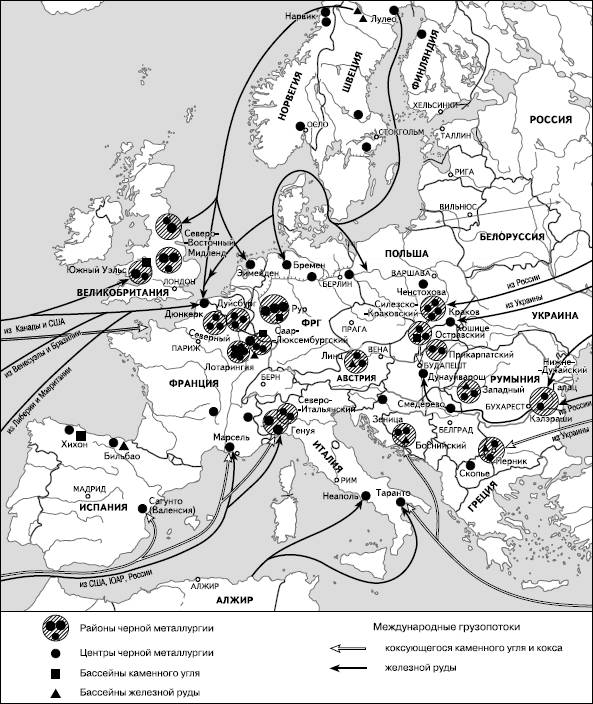

Региональная характеристика мира 7 страницаТрасса нефтепровода Тенгиз – Новороссийск имеет протяженность 1580 км и состоит из двух отрезков. Первый из них – от Тенгиза через Атырау (Гурьев) и Астрахань до пос. Комсомольский был проложен еще до распада СССР. В 1990-е гг. он был полностью реконструирован. Теперь он включает в себя совершенно новый переход «трубы» (ее диаметр 1,1 м) через Волгу на глубине 70 м. Второй, новый, отрезок от Комсомольского через Кропоткин на Новороссийск построили в 1999–2001 гг. (рис. 26). Летом 2001 г. тенгизская нефть начала поступать в Новороссийск. А в 2002 г. пропускная способность нефтепровода должна была достигнуть запланированных для первой очереди 28 млн т. Консорциум реконструировал и нефтяной порт Новороссийска, самый большой в стране. Его снабдили тремя вынесенными причальными устройствами, т. е. специальными плавучими сооружениями для загрузки супертанкеров на расстоянии 5 км от берега. Первые танкеры с нефтью ушли отсюда уже в октябре 2001 г. Но добыча нефти в Казахстане растет так быстро, что для прокачки ее по территории России мощности нефтепровода Тенгиз – Новороссийск уже недостаточно. Поэтому в 2008 г. Казахстан заключил соглашение с Азербайджаном о транспортировке своей нефти в Европу по нефтепроводу Баку – Тбилиси – Джейхан, для работы которого азербайджанской нефти уже недостает. Сначала казахстанская нефть будет доставляться в Баку танкерами, но существует и проект нефтепровода по дну Каспия. Для обеспечения выхода казахстанской нефти на европейские рынки разработан еще один крупномасштабный проект – Транскаспийского нефтепровода. Он должен пройти по дну Каспия (388 км) от Актау до Баку, соединив Тенгиз и Узень с нефтепроводной системой Азербайджана и соседних стран. По другому варианту трасса этой магистрали будет проложена далее по территории Туркмении и пересечет Каспийское море уже по линии Туркменбаши – Баку (рис. 26).  В отличие от Азербайджана и Казахстана Туркмения, как уже отмечалось, специализируется в основном на экспорте природного газа. Согласно самым оптимистическим подсчетам туркменских специалистов, страна может довести добычу газа до 60–65 млрд м3 в год, причем из этого объема преобладающая часть предназначается для экспорта. Россия уже покупает у Туркмении 20 млрд м3 (для собственного потребления и реэкспорта), Украина – 10 млрд м3 (для собственного потребления).[14] Но Туркмения продолжает искать выход для своего газа и на рынки зарубежной Европы. С этой целью в конце 1990-х гг. был разработан проект строительства Транскаспийского газопровода общей протяженностью 2000 км, который должен пройти от месторождения-гиганта Шатлык на востоке Туркмении через акваторию Каспия и далее через Азербайджан и Грузию в Турцию с возможным продолжением его в Европу. Пропускную способность этого газопровода на первом этапе предполагали довести до 10, а на заключительном – до 30 млрд м3 в год. Стоимость проекта оценивалась в 2,3–3 млрд долл. Визвестном смысле он был альтернативой российскому «Голубому потоку». Однако сооружение «Голубого потока», газопровода Баку – Эрзурум и наступивший в Турции экономический спад делают осуществление этого проекта малореалистичным. Российские специалисты отмечают, что в развернувшейся борьбе за каспийскую нефть дирижирующую роль играют США, которые в этом случае преследуют не столько экономические, сколько геополитические цели. США стремятся укрепить позиции своего главного союзника в регионе – Турции, привязав к ней мусульманские государства, входившие ранее в СССР (Азербайджан, Казахстан, страны Средней Азии). Вот почему США активно поддерживали проект нефтепровода Баку – Джей-хан, рассчитывая, что по нему пойдет нефть не только из Азербайджана, но и (после сооружения Транскаспийского нефтепровода) Казахстана. В этом свете нефтепровод Тенгиз – Новороссийск имеет особое геополитическое значение. И для Казахстана, который получил возможность поставлять свою нефть в зарубежную Европу по трубопроводной системе, не принадлежащей российской «Транснефти». И для России, которой транспортирование больших объемов нефти из Западного Прикаспия на европейский рынок выгодно не только экономически, но и геополитически. И для всего Европейского экономического сообщества, члены которого рассматривают реализацию этого проекта в качестве важного звена, скрепляющего их объединение. Геополитическая борьба характерна и для газовой сферы Каспийского региона. В 2007 г. президенты России, Казахстана и Туркмении договорились о строительстве Прикаспийского газопровода, который должен соединить месторождения Туркмении и Казахстана с газопроводной сетью России. Предполагается, что его пропускная способность составит 30 млрд м3 в год. Наряду с этим еще в 2002 г. пять компаний (турецкая, болгарская, румынская, венгерская и австрийская) разработали альтернативный проект газопровода для транспортирования центральноазиатского газа в Европу в обход России – через Турцию. Этот проект, поддержанный США, предусматривает также строительство транскаспийского газопровода по линии Туркменбаши – Баку. Завершение проекта, получившего название «Набукко»,[15] намечено на 2011 г. Можно отметить, хотя это уже не связано с Европой, что с начала 2000-х гг. существуют также проекты газопроводов из Туркмении в Индию и в Китай. Примерами такого рода могут служить проекты нефтепроводов для перекачки нефти из Казахстана к побережью Персидского залива через Иран и к побережью Аравийского моря через Туркмению, Афганистан и Пакистан (рис. 26). Отсюда нефть морским путем могла бы следовать и в Европу, и в Азиатско-Тихоокеанский регион. 14. Районы и центры черной металлургии в зарубежной Европе Зарубежная Европа – регион, где в эпоху промышленных переворотов зародилась черная металлургия как одна из важнейших базовых отраслей промышленности. Пример зарубежной Европы наглядно показывает весь противоречивый путь ее развития, в том числе замедление темпов роста в последние три десятилетия, сопровождающееся перестройкой ее отраслевой и территориальной структуры. В середине 1980-х гг. зарубежная Азия оттеснила этот регион на второе место по общим размерам выплавки черных металлов. Тем не менее они остаются еще весьма значительными (215 млн т стали в 2005 г.). И главное, на примере зарубежной Европы хорошо прослеживается такой сугубо географический аспект характеристики, как формирование и размещение металлургических районов и центров. Металлургические районы – одна из разновидностей отраслевых промышленных районов– по времени образования относятся к наиболее старым. Их районообразующее значение обычно очень велико. В большинстве экономически развитых стран – США, Японии, России, государствах зарубежной Европы – именно металлургические районы определяют основные черты географии черной металлургии. Но наряду с этим свое значение сохраняют и даже усиливают отдельные центры черной металлургии, размеры которых, как и размеры районов, могут быть весьма различными. Рассмотрим сначала районы и центры Западной Европы.Всего в пределах этого субрегиона специалисты выделяют около 20 металлургических районов (главные из них показаны на рис. 27) и примерно такое же количество отдельных центров. По характеру ориентации они подразделяются на районы, тяготеющие к угольным бассейнам, железорудным бассейнам, грузопотокам коксующегося каменного угля и железной руды, к источникам дешевой электроэнергии. На базе угольных бассейнов в Западной Европе возникли 12 металлургических районов, которые производят примерно половину всех черных металлов. Самый крупный из них– Рурский (или Рейнско-Вестфальский) в ФРГ, где среди отдельных центров этой отрасли выделяется Дуйсбург, расположенный в месте впадения Рура в Рейн. Такую же ориентацию имеют металлургические районы Великобритании – Мидленд, Южный Уэльс, Северо-Восточный; Франции – Северо-Французский; Бельгии – Льеж – Шарлеруа, некоторые другие. Как правило, для них характерны металлургические комбинаты полного цикла. Другая характерная черта таких районов – постепенное формирование на основе угольной и металлургической промышленности территориально-промышленных комплексов с развитыми электроэнергетикой, тяжелым машиностроением, химической промышленностью и другими отраслями, относящимися к «верхним этажам» индустрии.

Рис. 27. Районы и центры черной металлургии в зарубежной Европе (в середине 1990-х гг.) Металлургических районов и центров, сформировавшихся на базе железорудных бассейнов, в Западной Европе значительно меньше. Главный из них – Лотарингия во Франции, которая еще в 60-х гг. XX в. давала более 2/3 всей выплавки чугуна и стали страны; однако затем многие заводы здесь были закрыты, и доля района резко уменьшилась. К этому типу относится также металлургический район в Верхней Австрии с центром в Линце и металлургический центр в Бильбао (Страна Басков в Испании). Ориентация на грузопотоки угля и руды проявилась в Западной Европе еще до Второй мировой войны, но тогда она ограничивалась в основном внутриевропейскими перевозками. Так, каменный уголь экспортировался из Рурского бассейна, из бассейнов Великобритании. Уже тогда крупнейшим поставщиком железной руды стал район Северной Швеции со скоплениями железной руды в недрах гор Кирунаваре и Елливаре. У подножия горы Кирунаваре возник горняцкий город Кируна (где зимой в условиях полярной ночи приходится работать при электрическом освещении), а вывоз руды на заводы Германии, Великобритании, Бельгии стал осуществляться через незамерзающий норвежский порт Нарвик. Руда, добываемая в Елливаре, экспортировалась через шведский порт Лулео по Балтийскому морю. К настоящему времени экспорт угля из названных выше стран потерял, а экспорт шведской руды полностью сохранил свое значение. И тем не менее уже не он является определяющим. В 50—60-х гг. XX в. была осуществлена переориентация значительной части западноевропейской черной металлургии на более дешевую и высококачественную руду, поступающую из Австралии, Канады и развивающихся стран. В связи с этим произошел ощутимый сдвиг производства черных металлов в морские порты. Новые крупные и очень крупные металлургические комбинаты были построены в Таранто, Неаполе, Генуе (Италия), в Фос-сюр-Мер (район Марселя) и в Дюнкерке (Франция), в Эймейдене (Нидерланды), в Бремене (Германия), в некоторых других портовых центрах. Одновременно стала происходить переориентация на заморскую железную руду и тех металлургических районов, которые возникли вдали от моря. Так, в Великобритании основные производственные мощности переместились в прибрежные районы, тогда как из районов и центров, расположенных в центре страны, свое значение сохранил, пожалуй, лишь Шеффилд; добыча отечественной низкосортной руды была прекращена. Заморская железная руда стала поступать в Рурский, Северо-Французский, Северо-Итальянский и другие районы. Ныне приморские районы и центры если и уступают по размерам общей выплавки «горно-металлургическим» районам, то не так уж сильно. К источникам дешевой электроэнергии в Западной Европе тяготеют сравнительно немногочисленные центры электрометаллургии, расположенные в приальпийских районах Франции, в Норвегии и Швеции. В последнее время, как уже отмечалось, усилилась ориентация на потребителя, что связано в первую очередь со строительством мини-заводов и «подтягиванием» черной металлургии к основным машиностроительным базам. В ближайшем будущем трудно ожидать появления в Западной Европе новых районов черной металлургии, хотя пространственные сдвиги в пределах существующих районов, по-видимому, будут происходить. В Центрально-Восточной Европеразвитие черной металлургии в течение последних десятилетий происходило более устойчивыми темпами, и снижение производства наступило только в конце 1980-х гг. Тем не менее выплавка стали здесь в 1990-егг. снизилась с 40 до 30 млн т. Для этого субрегиона характерны, в общем, те же типы ориентации в размещении черной металлургии, хотя и в несколько ином сочетании. Крупнейшие районы черной металлургии в Центрально-Восточной Европе также возникли с ориентацией на каменноугольные бассейны. это Верхнесилезский район Польши и Остравский район Чехословакии (рис. 27). В 50– 70-х гг. XX в. наряду с реконструкцией старых здесь были сооружены новые металлургические комбинаты. В связи с этим пришлось резко увеличить импорт железной руды из СССР; для снабжения комбината «Катовице» в Верхней Силезии железной рудой из бассейна КМА была построена от советско-польской границы специальная рудовозная железная дорога широкой колеи длиной 400 км. С ориентацией на железную руду еще в довоенное время возникли заводы и комбинаты черной металлургии в Прикарпатском районе Венгрии (Мишкольц и Озд), в Западном районе Румынии (Решица и Хунедоара), в Боснийском районе Югославии (Зеница). Уже после войны к ним добавились крупные металлургические комбинаты в Польше (Ченстохова) и в Болгарии (Кремиковцы). Однако по мере роста производства местные железорудные ресурсы стали все меньше удовлетворять потребности этих предприятий, и они вынуждены были все больше и больше переходить на импортную (прежде всего из СССР) железную руду. После того как в последние годы добыча железной руды в Польше и Венгрии вообще была прекращена как экономически неэффективная, ориентация предприятий на импортную руду еще больше возросла. Но большинство наиболее крупных комбинатов в Центрально-Восточной Европе было сооружено в 50—70-х гг. XX в. с ориентацией на грузопотоки и каменного угля, и железной руды. Именно этим объясняется выбор места для их строительства. либо на магистральных железных дорогах из Донбасса, Кривого Рога и КМА (Краков в Польше, Кошице в Чехословакии, Галац в Румынии), либо на Дунайском водном пути (Галац и Кэлэраши в Румынии, Смедерево в СФРЮ, Дунауйварош в Венгрии). Новая политическая обстановка, сложившаяся в Центрально-Восточной Европе в конце 1980-х – начале 1990-х гг., экономический кризис, обострение экологических проблем, равно как и новые условия внешней торговли со странами СНГ, естественно, сказываются на такой капиталоемкой отрасли, как черная металлургия. В связи с этим вряд ли можно ожидать возникновения здесь новых центров и тем более районов данной отрасли. Скорее всего будет происходить модернизация уже существующих предприятий, уменьшение мощностей некоторых крупнейших комбинатов (этот процесс уже начался), постепенная переориентация их на железорудное сырье из заморских стран, сооружение мини-заводов с новейшей технологией. В целом не будет ошибкой утверждение о том, что черная металлургия в зарубежной Европе как одна из наиболее типичных старых отраслей давно уже находится в состоянии застоя, даже кризиса. В большинстве своем ее заводы и комбинаты работают не на полную мощность. Тем не менее районообразующее значение этой отрасли по-прежнему остается еще довольно большим. 15. Автомобильная промышленность зарубежной Европы Автомобильная промышленность – одна из ведущих отраслей индустрии Западной Европы.Она зародилась примерно сто лет назад в Германии и во Франции, к массовому серийному производству перешла позже, чем американская, – после Первой мировой войны, после Второй мировой войны превратилась в отрасль с ярко выраженной экспортной ориентацией, после начала энергетического кризиса в 1970-х гг. пережила длительный упадок, но теперь снова находится на подъеме. Производя ежегодно 16–17 млн автомобилей, Западная Европа по этому показателю опережает и США, и Японию. В качестве крупнейших продуцентов выступают ФРГ (5,8 млн автомобилей в 2006 г.), Франция (3,2), Испания (2,8), Великобритания (1,7), Италия (1,2). Всего же в этой отрасли занято около 2 млн человек. Важно, что каждому этапу ее развития соответствовали и свои особенности территориальной структуры. В течение нескольких десятилетий автомобильная промышленность продолжала развиваться в тех столичных и старопромышленных районах, где она зародилась. Для Франции это был Парижский район (компании «Рено» и «Ситроен») и Юго-Восток («Пежо»), для Германии – районы Франкфурта-на-Майне («Опель») и Штутгарта («Даймлер-Бенц»), для Италии – Турина (ФИАТ), для Великобритании – Западного Мидленда и Юго-Востока («Бритиш Лей-ланд»). В конце 20-х – начале 30-х гг. XX в. на карте автомобильной промышленности Западной Европы появились новые центры. Это прежде всего Вольфсбург в северной части Германии, где обосновалась фирма «Фольксваген», и Мюнхен в Баварии, где возникли заводы фирмы БМВ («Байерише моторенверке»). К этому перечню можно добавить и предприятия компании «Вольво» в Швеции. По своему производственному типу почти все эти предприятия представляли собой заводы-комбинаты, где наряду со сборочными операциями производили до 3/4 комплектующих частей и деталей. Перелом в развитии и размещении автомобильной промышленности региона наступил в 1950-е гг., т. е. с началом НТР. Он заключался в переходе от малосерийного к массовому серийному производству автомобилей, от комбинатов – к специализированным заводам, в увеличении их производительности с 50—100 до 500–600 тыс. и более машин в год. Одновременно происходила переориентация с более квалифицированного труда на труд средней и относительно низкой квалификации, который был достаточен в условиях поточного конвейерного производства и внедрения робототехники. В связи с этим и началась миграция автомобильных заводов из столичных и старопромышленных районов в новые районы с более дешевой рабочей силой. Такую децентрализацию размещения можно показать на примерах всех основных стран-производителей. Во Франции еще в середине 1950-х гг. 4/5 всех легковых автомобилей производилось в границах Большого Парижа. К середине 1980-х гг. его доля сократилась до 1/4, тогда как большинство предприятий переместилось на окраину столичного региона или в такие периферийные районы, как Нормандия, Эльзас, Север, Рона – Альпы. В ФРГ сначала наметился сдвиг на север, в Нижнюю Саксонию (Вольфсбург, Ганновер, Эмден) и Бремен, а затем еще более отчетливо выраженный сдвиг на юг, в Баден-Вюртемберг (Штутгарт) и Баварию. В Италии при сохранении ведущей роли Пьемонта (Турин) произошло передвижение автомобильной промышленности в центральные и южные районы страны. Так, вторым центром автомобилестроения стал Неаполь, где завод фирмы «Альфа-Ромео» перешел к ФИАТу. В Великобритании, которая по общим размерам автомобилестроения отошла с первого места в регионе на четвертое, роль Западного Мидленда и Юго-Востока уменьшилась, а роль Мерсейсайда, Южного Уэльса, Средней Шотландии возросла. В результате размещение автомобильных заводов в перечисленных ведущих странах стало более равномерным. Это же относится и ко всей Западной Европе. Здесь произошел отчетливо различимый сдвиг на юг – к более дешевой рабочей силе. Наиболее яркий пример такого рода – Испания, где в последние два десятилетия автомобильная промышленность развивается самыми быстрыми темпами, пройдя путь от небольших автосборочных предприятий до крупного серийного производства. Другие примеры – Португалия, Греция (но здесь пока преобладает автосборка), уже упоминавшийся Юг Италии. В середине 1990-х гг. в странах Южной Европы производилось уже более 1/3 всех автомобилей. Интеграционные процессы в последние два-три десятилетия также оказывают на автомобильную промышленность Западной Европы все более заметное влияние. Оно выражается как в усилении международной специализации и кооперирования производства, так и в увеличении его экспортности. Из 16,6 млн автомобилей, произведенных в этом регионе в 1998 г., на экспорт пошло 12,6 млн (в том числе в другие европейские страны 8,3 млн и за пределы Западной Европы – 4,3 млн). Еще одна важная черта автомобильной промышленности региона – высокий уровень ее монополизации. В этой отрасли, что называется, задают тон несколько крупнейших автомобильных концернов. На первом месте среди них – германский «Фольксваген АГ», ежегодно выпускающий 4,8 млн автомобилей (9 % мирового производства) 50 различных моделей. Концерну принадлежат 42 завода, расположенных в разных частях мира, а общее число занятых на них составляет 300 тыс. человек. В 1999 г. именно «Фольксваген» стал первым европейским автоконцерном, выпустившим 100-миллионный автомобиль. Второе место занимает германский «Даймлер-Бенц», который из автомобильного концерна в 80—90-х гг. XX в. превратился в многопрофильный супергигант, по-прежнему широко известный производством машин марки «мерседес», одной из самых престижных в мире. Он выпускает 4,5 млн автомобилей в год (8,5 % мирового производства). Но по грузовым автомобилям его доля значительно больше (17 %); по их выпуску этот концерн уступает только «Форду». На третьем месте – итальянский ФИАТ (2,7 млн автомобилей в год), на четвертом – французский концерн «Рено» (2,3 млн), на пятом – французский же «Пежо-Ситроен» (2,2 млн). За ними следуют германский БМВ, шведская «Вольво» и др. В ходе постоянной борьбы за автомобильный рынок между ними происходит перегруппировка сил. Например, произошло слияние (правда, временное) концерна «Даймлер-Бенц» с американским концерном «Крайслер». А «Фольксваген» фактически поглотил баварскую «Ауди» и испанский «Сеат». Не менее важно отметить проникновение на западноевропейский рынок американских и японских автомобильных компаний. Американский концерн «Дженерал Моторс» поставил под свой контроль немецкий «Опель», много заводов построил в Европе «Форд». В результате каждая из этих компаний ныне обеспечивает по 10–12 % потребностей западноевропейского рынка. Не менее глубоко внедрились в этот рынок и японские автомобильные компании – «Тойота», «Ниссан», «Хонда», «Мазда», «Мицубиси». Их доля в обеспечении западноевропейского рынка также составляет 10–12°%, однако в некоторых малых странах она достигает 20–30 % (Бельгия, Нидерланды, Швеция, Швейцария), 30–35 % (Австрия, Дания, Норвегия, Греция) и даже превышает 40 % (Ирландия, Финляндия). По соглашению с ЕС в 1990-х гг. ежегодные поставки японских автомобилей в Западную Европу держались на уровне 1–1,2 млн штук в год. На этот же рынок начали проникать и южнокорейские фирмы. В результате автомобильная промышленность некоторых стран региона стала прямо-таки интернациональной по своему характеру. Ярким примером такого рода может служить Испания (рис. 28). В этой стране 14 крупных автосборочных заводов, которые 80 % своей продукции направляют на экспорт.

Рис. 28. Автомобильные заводы Испании (по А. В. Федорченко) В Центрально-Восточной Европеавтомобилестроение как отрасль сложилась в основном уже после Второй мировой войны. Заводы легковых, грузовых автомобилей и автобусов были построены в Польше, Чехословакии, Румынии, Венгрии, Югославии. В период существования СЭВ между ними осуществлялась специализация и были налажены кооперационные связи; в еще большей мере это относилось к их связям с автомобильными заводами СССР. Однако общие масштабы производства в большинстве стран не достигли того уровня, который мог бы обеспечить максимальную его эффективность. Достаточно сказать, что в 2006 г. в Словении было выпущено 150 тыс. автомобилей, в Венгрии – 190, в Румынии – 215, в Словакии – 300 тыс., а в Сербии всего 10 тыс. И только в Польше и Чехии выпуск автомобилей в последние годы вырос, достигнув соответственно 715 и 850 тыс. штук. Но нельзя не отметить и того, что в начале XX1 в. автомобильная промышленность стран Центрально-Восточной Европы демонстрирует значительный рост. Общее производство автомобилей уже приближается к 2,5 млн (по сравнению с 900 тыс. в 1990 г.). Впрочем, нужно учитывать, что этот бум объясняется почти исключительно привлечением иностранного капитала. Так, в Польше производство легковых автомобилей было налажено итальянским ФИАТом, южнокорейской «Дэу», американским «Дженерал Моторс», немецким «Фольксвагеном», а грузовиков – шведской «Вольво». В новые автомобильные заводы Венгрии вложили капиталы «Фольксваген», «Форд», принадлежащая «Дженерал Моторс» немецкая фирма «Опель», японская «Судзуки». Под контроль «Фольксвагена» перешла и знаменитая чешская «Шкода». 16. Специализация сельского хозяйства зарубежной Европы После Второй мировой войны в сельском хозяйстве зарубежной Европы произошли очень большие изменения. Наиболее общее их проявление – уменьшение доли отрасли как в занятости экономически активного населения, так и в структуре ВВП, хотя существенные различия между отдельными частями региона по этим показателям продолжают сохраняться. В 2005 г. в странах Западной Европы доля экономически активного населения, занятого в сельском хозяйстве, находилась в пределах от 1,4 % в Великобритании до 12 % в Португалии, тогда как в Польше она достигала 19, в Болгарии 26 и в Румынии 42 %. В большинстве стран Западной Европы доля сельского хозяйства в ВВП сократилась до 2–5 %, а в странах Центрально-Восточной Европы она колебалась от 3–4 % (Польша, Чехия, Словакия, Словения) до 12–13 % (Болгария, Румыния). Из приведенных цифр уже само собой следует, что в сельском хозяйстве стран Западной Европыв послевоенный период произошли значительно более радикальные преобразования. В них нашло отражение сначала завершение «зеленой революции», а затем начало революции биотехнологической. Осуществлено изменение структуры сельского хозяйства и посевных площадей, общее увеличение разнообразия и калорийности пищевых продуктов, что означало постепенный переход населения к новому рациону питания. Чрезвычайно возрос уровень самообеспеченности региона продовольственными товарами. Более того, Западная Европа сама стала очень крупным экспортером продуктов, связанных как с растениеводством (пшеница, сахар, фрукты, виноград, виноградные вина), так и с животноводством (сливочное масло, молоко, сыр). А главной статьей ее сельскохозяйственного импорта стали – и это вполне естественно – продукты тропического земледелия. Такое, казалось бы, самое благополучное развитие событий привело, однако, к возникновению кризиса перепроизводства сельскохозяйственных продуктов и – как неизбежное следствие этого – к чрезвычайному обострению конкуренции и между самими странами Западной Европы, и между ними и другими их производителями, прежде всего США. В подобных условиях страны Западной Европы начали проводить политику все более жесткого государственного регулирования в области сельского хозяйства. В первую очередь это относится к странам Европейского союза, где такие меры получили наименование Единой аграрной политики. Единая аграрная политика охватывает почти все звенья сельского хозяйства стран ЕС и – шире – их аграрно-промышленного комплекса. Она предусматривает вмешательство государства и в производственную ориентацию «зеленой Европы» (количество и ассортимент продукции), и в технико-технологическую ее ориентацию (обеспечение средствами производства, подготовка и переподготовка кадров), и в социальную ориентацию (укрупнение фермерских хозяйств). Государство осуществляет также централизованные закупки и заказы сельскохозяйственной продукции, контроль за ее качеством (особенно в условиях поразивших в последнее время животноводство многих стран «коровьего бешенства» и ящура). Все это требует огромных государственных расходов. Достаточно сказать, что в отдельные годы на проведение мер Единой аграрной политики приходилось выделять более половины всех бюджетных средств ЕС, что не раз ставило Союз на грань финансового кризиса. В последнее время одним из главных направлений аграрной политики ЕС стала экологизация сельского хозяйства. Она связана с повышением спроса на экологически чистые продукты питания, которые выращивают без применения минеральных удобрений и ядохимикатов. Например, в Великобритании на такие продукты приходится уже 1/4 всего потребления. Качественные изменения в сельском хозяйстве проявились также в более узкой его производственной специализации. Это можно продемонстрировать на примере двух главных типов сельского хозяйства в субрегионе – среднеевропейского и южноевропейского. В целом для с т р а н с о с р е д н е е в р о п е й с к и м т и п о м с е л ьс к о г о хозяйства характерно многоотраслевое растениеводческо-животноводческое хозяйство с выращиванием технических и зерновых культур, с овощеводством, плодоводством, мясо-молочным животноводством, ориентированным на пастбищно-луговые корма, и кормопроизводящее земледелие. Важная отличительная черта сельского хозяйства этого типа – преобладание животноводства в структуре сельского хозяйства и животноводческих продуктов (мяса, молока, масла, яиц) в структуре питания. При этом на молочном животноводстве, базирующемся на окультуренных лугах и использовании импортных кормов, специализируются районы западной части Англии, северной части ФРГ, некоторые районы северной части Франции (Нормандия). В таких небольших странах, как Нидерланды, Дания или Швейцария, молочное животноводство выступает в качестве отрасли общегосударственной специализации. При этом значительная часть его продукции используется для производства масла, маргарина, сыра, сгущенного молока. Производством сыра особенно славятся Франция, Нидерланды, Швейцария. Во Франции известно более 400 сортов сыра. В Нидерландах лучшие сорта сыра, получившие название «голландских», изготовляются в городах Эдам (в северной части страны) и Гауда (в ее южной части). А небольшой город Алкмар, расположенный к северу от Амстердама, известен своими торгово-розничными аукционами, которые привлекают торговцев сыром со всей страны. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 422. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |