|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

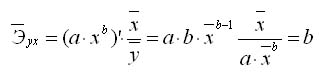

Коэффициент эластичности для линейной моделиКоэффициент эластичности для степенной модели В эконометрических исследованиях и экономической теории при изучении эластичности спроса от цен широко используется степенная функция

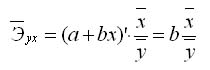

Коэффициент эластичности, можно определить и при наличии других форм связи, но только для степенной функции он представляет постоянную величину, равную параметру b. В других функциях коэффициент зависит от значений фактора х, поэтому интерпретировать модель сразу для прочих моделей невозможно, требуются дополнительные расчеты Коэффициент эластичности для линейной модели В силу того что k-эластичности для линейной регрессии не является постоянной, а зависит от соответствующего значения Х, то рассчитывается средний показатель эластичности по формуле

k-эластичности гиперболической модели:

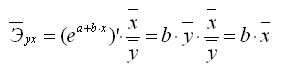

k-эластичности для экспоненциальной модели:

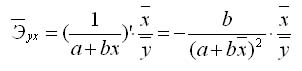

k-эластичности для обратной модели:

Несмотря на обширное использование в эконометрике коэффициентов эластичности, иногда бывает, когда их расчет не имеет экономического смысла. Это происходит в тех случаях, когда для рассматриваемых признаков бессмысленно определение изменения значений в процентах. Например, вряд ли стоит определять, на сколько процентов может измениться заработная плата с ростом стажа работы на 1 %. В таких случаях степенная функция, даже если она оказывается оптимальной по формальным соображениям (исходя из минимального значения остаточной вариации), не может быть экономически интерпретирована. Например, изучая соотношение ставок межбанковского кредита у (в % годовых) и срока его предоставления (в днях) было получено степенное уравнение регрессии с очень высоким коэффициентом корреляции (0,98). k-эластичности 0,4% лишен смысла, так как срок предоставления кредита не измеряется в процентах.  В множественной регрессии k-эластичности показывает, на сколько процентов изменяется в среднем результат с изменением соответствующего фактора на 1 % при неизменности действия других факторов. Степенные модели множественной регрессии получили широкое распространение в производственных функциях, при анализе спроса и потребления.

11. Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных функций. Различают два класса нелинейных регрессий: 1. Регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, например – полиномы различных степеней – – равносторонняя гипербола – –полулогарифмическая функция – 2. Регрессии, нелинейные по оцениваемым параметрам, например – степенная – – показательная – – экспоненциальная – - логистическая – - обратная – Уравнение нелинейной регрессии, так же, как и в случае линейной зависимости, дополняется показателем тесноты связи. В данном случае это индекс корреляции:

Так как

Величина данного показателя находится в пределах: 0£r£1. Чем ближе значение индекса корреляции к единице, тем теснее связь рассматриваемых признаков, тем более надежно уравнение регрессии. Корреляция для нелинейной регрессииУравнение нелинейной регрессии, так же как и в линейной зависимости, дополняется показателем корреляции, а именно - индексом корреляции (R):

где

12. Производственная функция выражает зависимость результата производства от затрат ресурсов. В качестве ресурсов (факторов производства) на макроуровне наиболее часто рассматриваются накопленный труд в форме производственных фондов (капитал (К) и живой труд (α)), а в качестве результата валовой выпуск (х), либо ВВП – У, либо национальный доход (N). Рассмотрим фактор К. Накопленный прошлый труд проявляется в основных и оборотных производственных и непроизводственных фондах. Выбор того или иного состава К определяется целью исследования, а также характером развития производственной и непроизводственной сфер в рассматриваемый период. Если в непроизводственную сферу в этот период вкладывается примерно постоянная доля вновь созданной стоимости и непроизводственная сфера оказывает на производство примерно одинаковое влияние это служит обоснованием напрямую учитывать в ПФ только производственные фонды. Если изучаемый период достаточно продолжителен и однороден по влиянию на производство указанных выше составных частей, то следует испробовать все варианты их включения в модель. Таким образом экономика замещается своей моделью в форме нелинейной производственной функции: X=F(K,α), т.е выпуск есть функция от затрат ресурсов (фондов и труда). Данная ПФ называется неоклассической если она является гладкой и удовлетворяет следующим условиям, поддающимся естественной интерпретации: 1. F=(0;α)=F(K;0)=0 2. K'|F'>0; K'|F'>0 C ростом ресурсов выпуск растет. 3. F''|K''<0; F''|K''<0; C увеличением ресурсов скорость роста выпуска замедляется. 4. F(+∞;α)=F(K;+∞)=+∞ При неограниченном росте одного из ресурсов выпуск неограниченно растет. Мультипликативная модель задается выражением: X= A Коэффициент эластичности по труду и по фондам А-коэффициент нейтрального технического прогресса . Частным случаем этой пф является функция Коба-Дугласа: X= Мультипликативная пФ определяется по ряду выпусков и затрат ресурсов (ЧебЛе) Для оценивания параметров пФ приводится к линейному виду путем логарифмирования: Ln Xt= α₁ lnKt+α2 in Lt+lnA Параметр А интерпретируется как параметр нейтрального технического прогресса: при тех же α₁ и α2 выпуск в точке (K, α2) тем больше, чем больше А. Если α₁ > α2 имеет место трудосберегающий, интенсивный рост, в противном случае фондосберегающий экстенсивный) рост. При α₁,α2 >1 пф описывает растущую экономику. Для мультипликативной функции норма замещения труда фондами пропорциональна фондовооруженности: Sk=α₁|α2 K|L=α1|α2 K? что очевидно: Недостаток труда можно компенсировать его лучшей фондовооруженностью. Если выпуск и затраты выражены в соизмеримых единицах, то с помощью пФ можно выразить масштаб и эффективность производства. Проблема соизмерения настоящего и прошлого труда до сих пор не решена удовлетворительным образом, поэтому воспользуемся переходом к относительным показателям(безразмерным). В относительных показателях мультипликативная пф записывается: (х/х0)=( Найдем отношения результата к затратам экономики, представляемый пФ. В нашем случае 2 вида затрат: затраты прошлого труда в виде фондов и настоящего труда. Поэтому имеются 2 частных показателя эффективности: фондоотдача и производительность труда. Поскольку частные показатели эффективности имеют одинаковую размерность, то можно находить любые средние из них. Т.о. обобщенный показатель экономической эффективности есть взвешенная средняя геоиетрическая частных показателей эк-й эф-ти. Здесь роль весов выполняют относительные коэффициенты эластичности: α= α₁/α₁+α2; 1-α=α2/ α₁+α2; Т.е. частные коэффициенты эф-ти учавствуют в образовании общей эф-ти с такими же приоритетами как входят в пФ соответствующие ресурсы. Поскольку масштаб производства проявляется в объеме затраченных ресурсов по тем же соображениям, которые были приведены при расчете обобщающего показателя эффективности при расчете среднего размера исп-х ресурсов, (т.е масштаба производства) исп. Формула: ~ ~ М=

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 430. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

.

. ;

; ;

; .

. ,

, .

. , где

, где  – общая дисперсия результативного признака y,

– общая дисперсия результативного признака y, – остаточная дисперсия.

– остаточная дисперсия.

- общая дисперсия результативного признака у,

- общая дисперсия результативного признака у,  - остаточная дисперсия, определяемая исходя из уравнения регрессии : ух = f (х).

- остаточная дисперсия, определяемая исходя из уравнения регрессии : ух = f (х).

, α1>0; α2>0

, α1>0; α2>0

,

,  /К0)=

/К0)=  /L2, где Х0,К0,L0-значения выпуска и затрат фондов и труда в базисный год.

/L2, где Х0,К0,L0-значения выпуска и затрат фондов и труда в базисный год.