|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

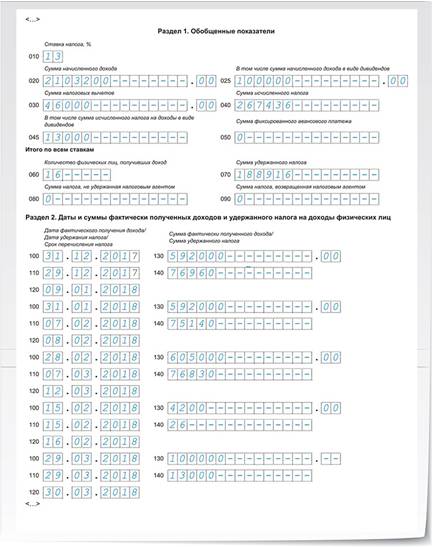

Образец 1. Как заполнить 6-НДФЛ за I квартал 2018 года (фрагмент)Стр 1 из 2Следующая ⇒ Отчетность за I квартал в примерах, образцах и таблицах Разобраться с отчетностью за I квартал надо в три раза быстрее, чем с годовыми формами. А вопросов стало только больше. Противоречивые разъяснения налоговиков окончательно запутали главбухов. Мы собрали больше 40 ситуаций — от типовых до самых замысловатых и дали примеры заполнения 6-НДФЛ или ЕРСВ.

НДФЛ. Зарплата работникам В расчете 6-НДФЛ за I квартал отразите прошлогоднюю зарплату, если выдали ее после 28 декабря. В зависимости от того, удерживали вы НДФЛ или нет, запишите выплату в двух разделах или только в разделе 2. Подробности — в табл. 1. Таблица 1. Зарплата в расчете 6-НДФЛ за I квартал

НДФЛ. Выплаты бывшим работникам Особенность расчетов с бывшими работниками в том, что дата получения дохода в виде последней зарплаты — последний день работы (п. 2 ст. 223 НК), а для компенсации за неиспользованный отпуск — дата выдачи денег. Если фирма выдает деньги заранее или позже дня увольнения, то зарплату и компенсацию надо показывать отдельно. Кроме того, сложность с заполнением расчета возможна, если фирма удерживает при увольнении отпускные, которые работник получил авансом. Все ситуации смотрите в табл. 2. Таблица 2. Выплаты при увольнении в расчете 6-НДФЛ за I квартал

3 мая крайний срок сдачи зарплатных отчетов за I квартал 2018 года (п. 2 ст. 230 и п. 7 ст. 431 НК).

НДФЛ. Отпускные и пособия Сложность с отпускными и пособиями в том, что срок уплаты НДФЛ с этих сумм — последний день месяца (п. 6 ст. 226 НК), а в этом году 31 марта выпадает на выходной, поэтому срок уплаты переносится. Из-за этого мартовские выплаты надо по-особому отражать в расчете за I квартал. Подробности — в табл. 3.  Таблица 3. Отпускные и пособия в расчете 6-НДФЛ за I квартал

НДФЛ. Вычеты К вычетам относят не только стандартные детские, социальные и имущественные вычеты. В строке 030 раздела 1 формы 6-НДФЛ вы записываете также суммы, которые облагаются лишь частично НДФЛ, то есть необлагаемую часть этих выплат. Например, вы выдали работнику материальную помощь к рождению ребенка — 60 000 руб. Необлагаемый лимит равен 50 000 руб. (п. 28 ст. 217 НК). Тогда отразите 60 000 руб. в строке 020. А необлагаемые 50 000 руб. запишите в строке 030 (п. 2 письма ФНС от 21.07.2017 № БС-4-11/14329@). Как заполнить вычеты, смотрите в табл. 4. Таблица 4. Вычеты в расчете 6-НДФЛ за I квартал

НДФЛ. Пересчет доходов и налога Самое сложное в расчете 6-НДФЛ — разобраться, как показать выплаты и налог, если фирма пересчитала доходы или НДФЛ. Частые ситуации, в которых путаются главбухи, — в табл. 5. Таблица 5. Пересчитанные доходы и НДФЛ в расчете за I квартал

ЕРСВ. Тарифы, выплаты и расходы Заполнять расчет по взносам за I квартал проще, чем годовой. Показатели за последние три месяца и с начала года в квартальном расчете совпадают. Но есть и сложности. Например, непонятно, как заполнить расчет, если компания по итогам за квартал получила право на пониженные тарифы по взносам, а в январе и феврале применяла обычные ставки. Примеры этой и других ситуаций — в табл. 6. Таблица 6. Как заполнить ЕРСВ за I квартал

Образец 1. Как заполнить 6-НДФЛ за I квартал 2018 года (фрагмент)

|

|||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 304. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

Расчет основных показателей форм — в табл. 8.

Таблица 8. Расчет показателей отчетов 6-НДФЛ и РСВ (руб.)

Расчет основных показателей форм — в табл. 8.

Таблица 8. Расчет показателей отчетов 6-НДФЛ и РСВ (руб.)

Фрагменты формы 6-НДФЛ, а также подраздела 1.1 и приложения 2 расчета по взносам — образец 1 и 2.

Фрагменты формы 6-НДФЛ, а также подраздела 1.1 и приложения 2 расчета по взносам — образец 1 и 2.

Отразите зарплату, которую начислили в январе-марте; отпускные, пособия, помощь, дивиденды, вознаграждения подрядчикам, которые выплатили в первом квартале. Зарплату за 2017 год и необлагаемые подарки до 4000 руб. не включайтеОтразите вычеты на детей и жилье, а также необлагаемую часть материальной помощи. Не включайте стоимость подарков, которые полностью освобождены от НДФЛ.Посчитайте работников, которые получили в 2018 году доходы по трудовым договорам и договорам подряда, а также учредителей — получателей дивидендов.Покажите налог, который удержали с 1 января по 31 марта 2018 года. Если выдали зарплату 29 декабря, то налог с нее не показывайтеПокажите в расчете за I квартал зарплату за декабрь 2017 года, которую выдали 29 декабря, так как срок уплаты НДФЛ выпал на январь 2018 годаЕсли выдали материальную помощь, покажите в строках 100 и 110 одну и ту же дату дохода и удержания НДФЛ — день выплаты денег

Отразите зарплату, которую начислили в январе-марте; отпускные, пособия, помощь, дивиденды, вознаграждения подрядчикам, которые выплатили в первом квартале. Зарплату за 2017 год и необлагаемые подарки до 4000 руб. не включайтеОтразите вычеты на детей и жилье, а также необлагаемую часть материальной помощи. Не включайте стоимость подарков, которые полностью освобождены от НДФЛ.Посчитайте работников, которые получили в 2018 году доходы по трудовым договорам и договорам подряда, а также учредителей — получателей дивидендов.Покажите налог, который удержали с 1 января по 31 марта 2018 года. Если выдали зарплату 29 декабря, то налог с нее не показывайтеПокажите в расчете за I квартал зарплату за декабрь 2017 года, которую выдали 29 декабря, так как срок уплаты НДФЛ выпал на январь 2018 годаЕсли выдали материальную помощь, покажите в строках 100 и 110 одну и ту же дату дохода и удержания НДФЛ — день выплаты денег