|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Создание файла данных в Excel для импорта в EViewsСтр 1 из 22Следующая ⇒ Министерство образования и науки Российской Федерации Государственное образовательное учреждение высшего Профессионального образования «Хабаровская государственная академия Экономики и права» П.Я. Бушин

Эконометрика На EViews

Рекомендовано Дальневосточным региональным учебно-методическим центром (ДВ РУМЦ) в качестве учебного пособия для студентов экономических специальностей вузов региона

Хабаровск 2010 Министерство образования и науки Российской Федерации Государственное образовательное учреждение высшего Профессионального образования «Хабаровская государственная академия Экономики и права» П.Я. Бушин Эконометрика На EViews Практикум по решению задач

Хабаровск 2010 ББК В Б 94 Бушин П. Я. Эконометрика на EViews. Практикум по решению задач : учеб. пособие. П. Я. Бушин. – Хабаровск : РИЦ ХГАЭП, 2010. – 112 с. ISBN 978-5-7823-0518-5

Содержание учебного пособия в основном соответствует государственным образовательным стандартам дисциплины «Эконометрика» для специальностей экономического направления и направлено на реализацию эконометрических методов с использованием эконометрического пакета прикладных программ EViews. В учебном пособии кратко изложены теоретические положения по основным разделам эконометрики, включая в том числе простые статистические процедуры оценивания и проверки статистических гипотез. Основное внимание в пособии уделено рассмотрению эконометрических методов, таких как классический корреляционно-регрессионный анализ, рассмотрены особенности его использования в случае нарушения предпосылок метода наименьших квадратов, а также особенности использования в регрессионном анализе фиктивных переменных. Кроме того, рассмотрены методы анализа и прогнозирования стационарных и нестационарных процессов методами анализа временных рядов.  Каждый раздел пособия сопровождается рассмотрением примера, реализованного на EViews. Кроме того, в процессе реализации конкретных эконометрических процедур каждый раз иллюстрируется алгоритм его реализации с помощью диалоговых окон рассматриваемого метода, а при необходимости и процедуры генерирования необходимых для решения задач дополнительных данных. Приведённые примеры основаны на исходных данных, взятых в основном из приведённых в конце пособия источников, и автор не претендует на их исключительность. Пособие предназначено для студентов экономических специальностей всех форм обучения, кроме того, оно может быть полезным магистрантам экономического направления и специалистам, принимающим участие в выработке управленческих решений на основе эконометрических методов.

Рецензенты: зав. кафедрой «ПО ВТ и АС» ТОГУ, д.ф.-м.н., профессор Р. В. Намм

профессор кафедры ММиИТ ДВАГС, к.ф.-м.н., доцент В. А. Кузнецова

ISBN 978-5-7823-0518-5 ãБушин П. Я., 2010 ãХабаровская государственная академия экономики и права, 2010 Введение

Работа современного экономиста невозможна без постоянного совершенствования в области экономических знаний, без чтения современной экономической литературы, без обсуждения проблем экономики на различных уровнях принятия решений. Последнее, в свою очередь, предполагает, в том числе, использование количественных методов анализа экономической информации. Современные методы такого анализа изучаются в эконометрике. Эконометрика занимается разработкой методов количественного анализа взаимосвязей в социально-экономических процессах и явлениях на основе эмпирической экономической информации с помощью математико-статистических методов и моделей. Исследование и теоретическое обобщение эмпирических зависимостей в экономической практике, построение моделей прогноза экономических явлений является центральной проблемой эконометрики. Построение эконометрических моделей и их использования для описания, анализа и прогнозирования конкретных экономических явлений и процессов требует применения различных эконометрических процедур, а это, в свою очередь, невозможно без применения современных пакетов эконометрических программ. Настоящее учебное пособие знакомит читателя с основными процедурами одного из современных эконометрических пакетов прикладных программ, разработанных специально для эконометрических исследований. Основное внимание в пособии уделено проблемам использования экономико-статистических методов для решения конкретных задач из различных областей социально-экономического анализа с помощью статистических процедур эконометрического пакета прикладных программ Eviews. В пособии приведены основные эконометрические методы сначала на примерах простых статистических процедур, а затем они были распространены на случаи множественного регрессионного анализа и на вопросы анализа временных рядов. Все рассмотренные методы проиллюстрированы на разнообразных примерах, в том числе и условных, в которых подробно рассмотрены методы решения тех или иных проблем, возникающих при использовании эконометрических методов. Анализируемые статистические данные были взяты автором из различных источников, перечень которых приведён в библиографическом списке. Глава 1 Работа с файлами

Создание файла данных в Excel для импорта в EViews

Рассмотрим наиболее простой метод создания файла данных для выполнения эконометрических процедур с помощью статистического пакета прикладных программ EViews. С другими методами работы с файлами данных в этом пакете можно познакомиться, например, в руководстве пользователя, поставляемого вместе с программой. Файлы данных в EViews предполагается импортировать из табличного процессора Excel, предварительно создав и сохранив их там. Структура файла в Excel должна быть следующей (рисунок 1.1).

Рисунок 1.1 – Структура файла, созданного в Excel для импорта в EViews

Как видим, первая строка рабочего поля Excel предназначена для обозначения номеров строк и имён переменных. Первый столбец – это номера наблюдений, а сами наблюдения вводятся с клетки В2. Здесь приведён пример файла с двумя переменными. Сохранять файл необходимо в формате Excel 5.0/95 (рисунок 1.2).

Рисунок 1.2 – Выбор типа файла, сохраняемого для импорта в EViews Создав файл исходных данных по приведённому шаблону в Excel, перед импортом в EViews его там нужно сохранить и закрыть (в обязательном порядке!).

Создание файла в EViews

Для создания рабочего файла в EViews после запуска программы выбираем «File/New/Workfile…» (рисунок 1.3).

Рисунок 1.3 – Создание нового файла в EViews

Появится запрос о структуре создаваемого файла (рисунок 1.4). В появившемся диалоговом окне предлагается три возможных варианта структуры создаваемого файла: неструктурированные (без дат), с датами и сбалансированные панели. На рисунке 1.4 выбран вариант данных без дат (Undated). В этом случае в окне Data range (размах данных) появляется запрос о числе наблюдений (Observation). Проставив туда нужное число (у нас 60), щёлкаем ОК. Если был выбран вариант файла с датами, то в этом окне нужно будет проставить начальную и конечную дату Ваших наблюдений.

Рисунок 1.4 – Запрос о структуре создаваемого в EViews файла

После этого будет создан шаблон файла, в котором будет указан его размер (Range 1 60) и созданы две переменные в предположении, что в одной из них будут храниться оценки параметров, а в другой – остатки после оценки параметров уравнения (соответственно «c» и «resid») (рисунок 1.5).

Рисунок 1.5 – Структура созданного в EViews файла

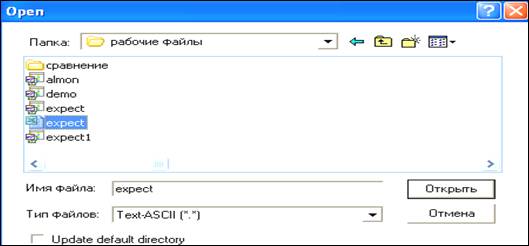

Затем выбираем «Proc/Import/Read Text – Lotus – Excel…», появится диалоговое окно «Open», в котором указывается нужный файл (рисунок 1.6) и щёлкаем «Открыть».

Рисунок 1.6 – Выбор импортируемого из Excel в EViews файла

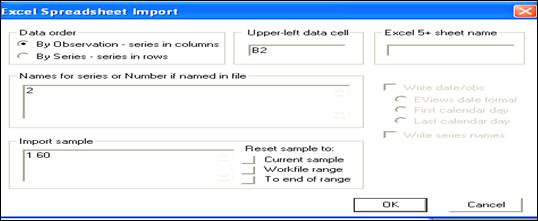

Появится диалоговое окно (рисунок 1.7), в котором в поле «Names for series or Number if named in file» (имена серий или число, если имена в файле) нужно указать число импортируемых переменных (у нас 2 переменные) и щёлкнуть ОК.

Рисунок 1.7 – Окно выбора импортируемых в EViews переменных

Появится диалоговое окно (рисунок 1.8), в котором отражены выбранные переменные. С этими переменными уже можно работать в EViews.

Рисунок 1.8 – Открытие созданного в EViews рабочего файла

Следующим этапом работы является представление в электронной таблице EViews анализируемых переменных. Для этого выделяем нужные переменные, правой кнопкой мыши выбираем процедуру «Open/as Group» (рисунок 1.8) и получаем таблицу (рисунок 1.9).

Рисунок 1.9 – Представление созданного файла в электронной таблице EViews

Как видно из строки меню (рисунок 1.9), созданный файл можно печатать, переименовывать, сохранять, сортировать, преобразовывать, редактировать и т. д. Кроме того, в уже созданном рабочем файле можно создавать новые переменные, сгенерировав их с помощью оператора generate. Для этого в строке команд после этого оператора ставится имя переменной, которую Вы хотите сгенерировать, потом после знака равенства – выражение, на основании которого будет генерироваться новая переменная. Например, если нужно сгенерировать первую разность для переменной х под именем dx, то для этого в строке команд надо набрать genr dx = d(x). Эта переменная (dx) появится в созданном рабочем файле EViews. Она наравне с другими переменными может быть использована в дальнейшем анализе. Если данные уже созданы и сохранены в формате EViews, то вызвать их можно с помощью процедуры «Open» (рисунок 1.3).

Глава 2 |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 374. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |