|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Факторы использования материальных ресурсовНеобходимость систематического выявления и мобилизации резервов снижения материальных затрат и материалоёмкости продукции предусматривает применение в анализе системы показателей, всесторонне характеризующей эффективность использования материальных ресурсов и позволяющей планировать, учитывать и анализировать результаты работы предприятий, объединений и отраслей аграрии в области снижения материалоёмкости продукции. Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. Показатели эффективности материальных ресурсов

Взаимосвязь между показателями объема продукции, материальными затратами, материалоотдачей (материалоемкостью) можно отразить в формуле:  V = МЗ× Мо или V =МЗ × (1 / Ме), где V – объем продукции, МЗ – сумма материальных затрат, Мо – материалоотдача продукции, Ме – материалоемкость продукции.

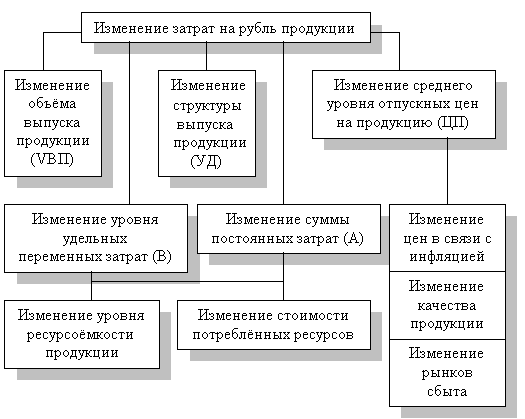

Анализ факторов себестоимости услуг Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции: Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис.2. Рис.2. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции Влияние факторов первого уровня на изменение затрат на 1 руб. товарной продукции рассчитывается способом цепных подстановок по данным табл.19 и по данным о выпуске товарной продукции: Товарная продукция:

а) по плану: б) фактически при плановой структуре и плановых ценах: в) фактически по ценам плана: г) фактически: Если затраты на 1 руб. товарной продукции (У3) представить в виде |

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 600. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||

.

.

;

; ;

; ;

; ;

;