|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Определение годовых эксплуатационных расходовТехнико-экономическое обоснование рациональной системы электропривода

Выбор системы автоматизированного электропривода насосной установки будем производить на основе анализа сравнительных данных. Экономическая оценка базируется на принципе минимальных расходов: начальных затрат, затрат электроэнергии, эксплуатационных затрат и затрат на ремонт. Данные сравниваемых систем электропривода насосной установки приведены в таблице 3.1.

Таблица 1 - данные сравниваемых систем.

Расчет капитальных вложений

Рассчитываем капитальные вложения. Капитальные вложения определим исходя из выражения (1.1):

К = кэ. д. + кп. ч. + ку. а, (1.1)

где кэ. д. - стоимость электродвигателя; кп. ч. - стоимость преобразователя частоты; ку. а. - стоимость устройств автоматики; кпр. - стоимость прочего оборудования (сглаживающие дроссели, контакторы и т.д.). Расчеты капитальных вложений насосной установки и сравнение капиталовложений базового (нерегулируемый электропривод) и проектируемого (регулирование скорости электропривода в системе ПЧ-АД) производим в таблице 2.

Таблица 2 - Расчет и сравнение капиталовложений базового и проектируемого варианта насосной установки

Определение годовых эксплуатационных расходов

Годовые эксплуатационные расходы - это суммарные затраты на рабочий механизм и его электропривод, необходимые для эксплуатации механизма в течение, т.е. это себестоимость эксплуатации механизма. Годовые эксплуатационные расходы в общем случае сводятся к следующим составляющим:

С = Сээ+ Са+ Собсл, (1.2)

где Сээ - стоимость потребляемой электроэнергии; Са - амортизационные отчисления; Собсл. - годовые затраты по эксплуатации электрической части установки. Амортизационные отчисления:

Са = а. К, (1.3)

где а = 8 % - процент отчислений на реновацию; К - капиталовложения. Затраты на электроэнергию:

Сээ = Рном. дв. Со.12 + Wэ. Сдоп, (1.4)

где Рном. дв - номинальная мощность используемых одновременно двигателей, кВт; Со = 2,1 тыс. руб. /кВт×ч - тарифная ставка (основная); Сдоп = 1,5 тыс. руб. /кВт×ч - тарифная ставка (дополнительная); Wэ - электрическая энергия потребляемая за год, кВт×Ч:

Wэ = Рп×Тгод/hном, (1.5)

где Рп - мощность потребляемая установкой; hном - номинальный КПД установки, %; Тгод - число рабочих часов в год, ч, Тгод = 8760 ч. Основой, для расчета мощности, потребляемой установкой, является суточное распределение расхода воды. Если, в базовом варианте мощность двигателя не зависит от расхода воды, то, проектируемый вариант, позволяет уменьшить мощность установки при уменьшении расхода воды. Исходя из примерного распределения среднесуточного расхода горячей воды, приведенного в таблице 1.1 рассчитаем среднесуточную мощность, потребляемую насосной установкой:

Pср =

где Рср - среднесуточная мощность, потребляемая насосной установкой, Рi - мощность потребляемая установкой в течении i-го часа. Оборудование электропривода является ремонтируемым. Оно проходит планово-предупредительные ремонты, периодичность и объем проведения которых регламентируется сметой планово-предупредительных ремонтов и сетей энергетики. Затраты на планово-предупредительные ремонты и обслуживание можно определить как:

Собсл = Ср. р + Смат + Со, (1.7)

где Ср. р - заработная плата ремонтных рабочих; Смат - стоимость материалов для ремонта; Со - общие расходы, у. е.; Заработная плата ремонтных рабочих определяется следующими параметрами. Плановая продолжительность ремонтного цикла составляет:

Тпл = Ттабл×bк ×bи ×bc, (1.8)

где Ттабл= 15 лет табличная величина ремонтного цикла; bк = 0,75 - коэффициент обусловленный ремонтным циклом; bи = 1 - коэффициент использования; bc = 0,65 - коэффициент сменности; Плановая продолжительность межремонтного цикла будет составлять:

tпл = tтаб. bк.bс.bи, (1.9)

tтаб = 12 мес - табличная величина межремонтного цикла; Количество капитальных ремонтов в расчете на 1 год:

Мк. р. = 1/Тк. р., (1.10)

Количество текущих ремонтов в расчете на 1 год:

Мт.р. = 12/tпл, (1.11)

Определим годовую трудоемкость капитальных ремонтов:

Тк. р. = Мк. р.n.Hк. р.kп. р., (1.12)

где n = 2 - количество однотипных машин или аппаратов, шт; Hк. р = 12,5 - чел×час - норма трудоемкости капитального ремонта; kп. р = 1 - поправочный коэффициент, зависящий от электрической машины. Определим трудоемкость текущих ремонтов:

Тт. р. = Мт.р.n.Hт. р.kп. р., (1.13)

Hт. р = 1,5 чел-час - норма трудоемкости текущего ремонта. Трудоемкость технического обслуживания принимаем равной 10% табличной трудоемкости текущего ремонта электропривода без учета поправочных коэффициентов. Трудоемкость технического обслуживания электропривода за год:

ТТ.о. = 0,1×12×nсм×Нтр, (1.14)

где nсм = 3 - количество смен работы. Суммарные затраты времени на ремонт и техническое обслуживании составляют:

Т = Тт. р.Ткр.Тт. о, (1.15)

Затраты на заработную плату ремонтных рабочих:

Ср. р. = Стар.0,5.Т, (1.16)

где Стар = 27,5 тыс. руб. часовая тарифная ставка рабочего (по IV разряду); 0,5 - начисления на ликвидацию последствий аварии на ЧАЭС, на содержание детских дошкольных учреждений, социальное страхование, пенсионный фонд, премирование, выплаты дополнительной заработной платы (гос. обязанности). Стоимость материалов для ремонта электропривода примем равной 100% от основной заработной платы без учета дополнительных затрат. Общие расходы примем равными 50% от основной заработной платы без учета дополнительных затрат. Рассчитав годовые эксплуатационные расходы для базового и проектируе6мого вариантов по формулам (1.2) - (1.16), сведем их в таблицу 3.

Таблица 3 - расчет и сравнение годовых эксплуатационных расходов.

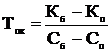

Таким образом, ежегодно эксплуатационные расходы в проектируемой установке будут меньше на 71810 тыс. руб. чем в действующей. Для оценки экономической эффективности сравниваемых вариантов используем понятие фактического срока окупаемости. Фактическим сроком окупаемости называют период, в течение которого превышение капитальных затрат одного варианта по сравнению с затратами другого окупается прямыми (без амортизационных отчислений) эксплуатационными затратами. Наиболее выгодный вариант должен иметь наименьший срок окупаемости. Определим фактический срок окупаемости дополнительных капитальных вложений:

где Кб и Кп - капиталовложения, соответственно по базовому и проектируемому варианту насосной установки, Сб и Сп - суммы прямых эксплуатационных затрат, соответствующие базовому и проектируемому вариантам. После расчетов по формуле (3.17) получим, что срок окупаемости равен 5 лет. Для водопроводных систем, нормативный срок окупаемости составляет 7-10 лет, т.е. проектируемая насосная установка имеет лучшие технико-экономические показатели по сравнению с базовой.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 305. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (1.6)

, (1.6) , (3.17)

, (3.17)